스페이스X 상장 뒤 2030년 매출 전망이 엇갈린 이유

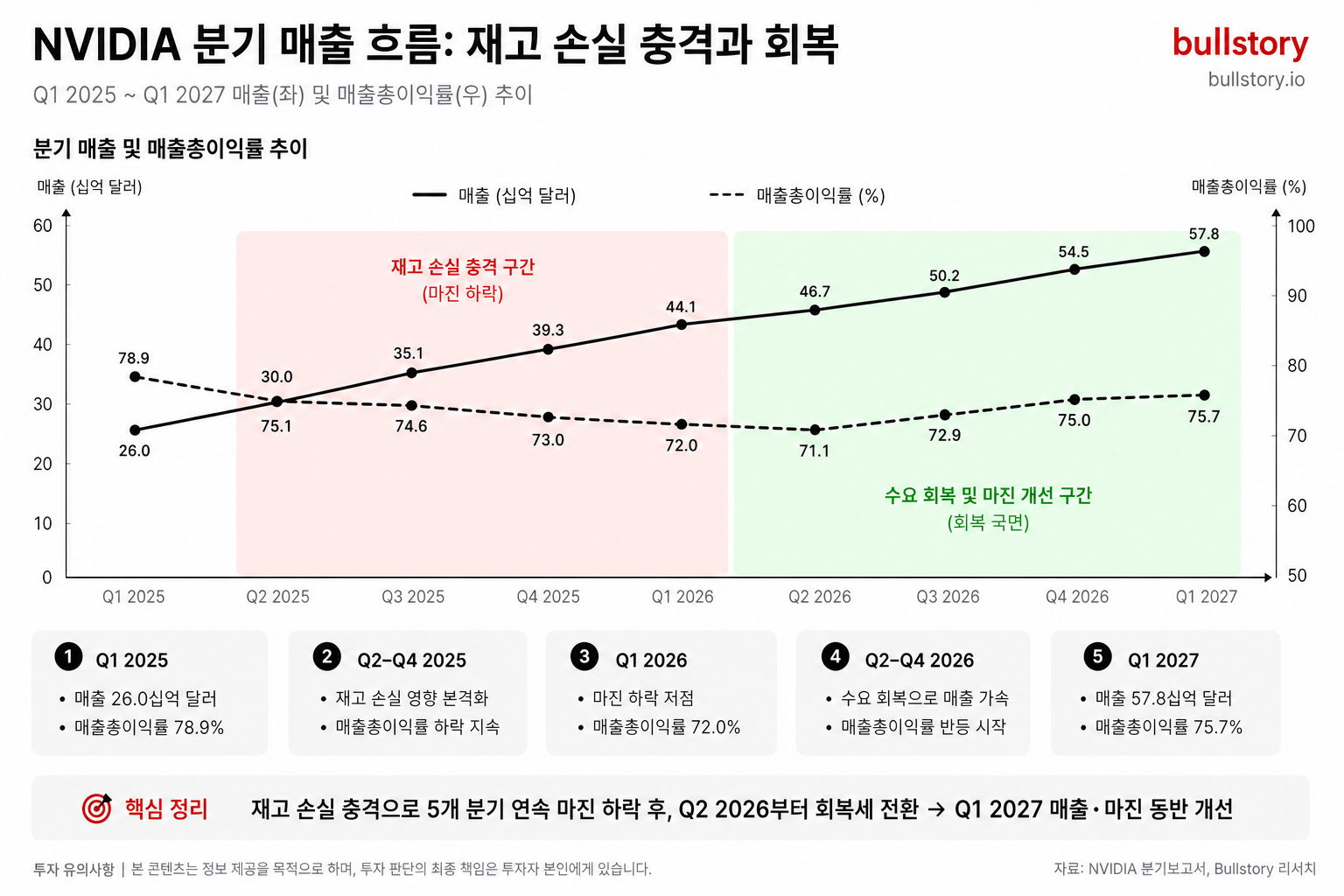

스페이스X는 2026년 6월 상장해 시가총액 2조 1,000억 달러로 평가됐고, 상장 당시 연간 매출은 187억 달러였습니다. 일론 머스크는 2030년 매출 1조 달러를 주장했으나 월가 애널리스트들은 4,700억~1,950억 달러로 훨씬 보수적입니다.

스페이스X가 2026년 6월 상장하면서 시가총액이 2조 1,000억 달러로 평가됐습니다. 이 수치는 투자자들이 2030년 매출 전망을 주목하게 만드는 핵심 사안입니다.

상장 당시 회사는 연간 매출이 187억 달러라고 공시했습니다. 이는 상장 시점 실적의 기준점이 됩니다.

일론 머스크는 2030년에 매출 1조 달러를 달성하겠다고 주장했습니다. 회사가 제시한 계산에서는 이를 위해 연간 성장률 121.6%가 필요하다고 나와 있습니다.

월가 애널리스트들은 머스크의 수치보다 훨씬 낮은 전망을 냈습니다. 골드만삭스는 2030년 매출을 4,700억 달러로 추정했고, 모건스탠드는 3,300억 달러로 봤습니다.

뉴스트리트리서치는 2030년 매출을 1,950억 달러로 전망했습니다. 애널리스트별 추정치 범위는 4,700억 달러에서 1,950억 달러까지 벌어져 있습니다.

기사 작성자는 스페이스X와 테슬라의 합병 시나리오가 머스크의 목표를 현실화하는 데 도움이 될 수 있다는 가능성을 제시했습니다. 해당 주장은 합병을 통한 사업 시너지와 매출 통합을 전제로 한 시나리오로 정리돼 있습니다.

위 내용은 2026년 7월 5일 정리된 자료에 기반합니다. 기사에 인용된 수치들은 상장 시 공개된 실적과 애널리스트 전망입니다.

불스토리의 해석

스페이스X 상장은 회사 가치와 향후 매출 전망을 시장이 다시 판단하는 계기입니다. 머스크의 1조 달러 주장은 고성장을 전제로 하고, 월가 전망은 그보다 보수적입니다. 이 격차 자체가 향후 실적 발표와 전략 변화에 따라 주가 변동성으로 연결될 가능성이 큽니다.

관련 종목

스페이스X

상장으로 시가총액과 상장 시 실적이 투자 판단의 출발점이 됐습니다.

테슬라

기사에서 제기된 합병 시나리오의 대상입니다. 합병 가능성은 단기 뉴스 민감도를 높입니다.

투자자라면 이 정도는 알아두세요

상장 시점 실적은 연간 매출 187억 달러였습니다. 머스크는 2030년 매출 1조 달러를 주장했고, 이를 위해 연평균 121.6% 성장이 필요하다고 보고 있습니다. 반면 골드만삭스, 모건스탠리, 뉴스트리트리서치 등은 1,950억~4,700억 달러 사이로 전망해 큰 차이를 보입니다.

향후 일정

머스크가 제시한 1조 달러 매출 목표 연도

목표 달성 여부가 장기 밸류에이션 판단의 핵심 변수가 됩니다.

리스크 / 반대 시나리오

- ·머스크가 제시한 성장률 121.6%를 현실화하지 못할 경우 실적 가정이 크게 빗나갑니다.

- ·애널리스트들의 보수적 전망이 현실이 되면 상장 시 책정된 가치와 괴리가 발생합니다.

- ·스페이스X와 테슬라의 합병 기대가 구체적 공시 없이 무산될 경우 관련 기대감이 빠르게 소멸할 수 있습니다.

체크리스트

- 1분기 실적에서 매출과 상장 시점 대비 성장률을 비교합니다.

- 2회사의 분기별 제품·서비스별 매출 분포 공시를 확인합니다.

- 3테슬라와의 합병 관련 공시나 규제 리스크 발생 여부를 모니터링합니다.

용어 정리

- 시가총액

- 상장된 회사의 주식 총수에 주가를 곱한 전체 기업 가치입니다.

- 연평균 성장률(연평균 성장률)

- 초기에서 목표 시점까지 매년 평균적으로 필요한 성장률을 말합니다.

관련 분석

스페이스X의 상장과 2030년 매출 전망 차이를 다룬 심층 분석을 참고하시기 바랍니다. 테슬라와의 시너지 가능성도 별도 평가 자료에서 확인할 수 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.