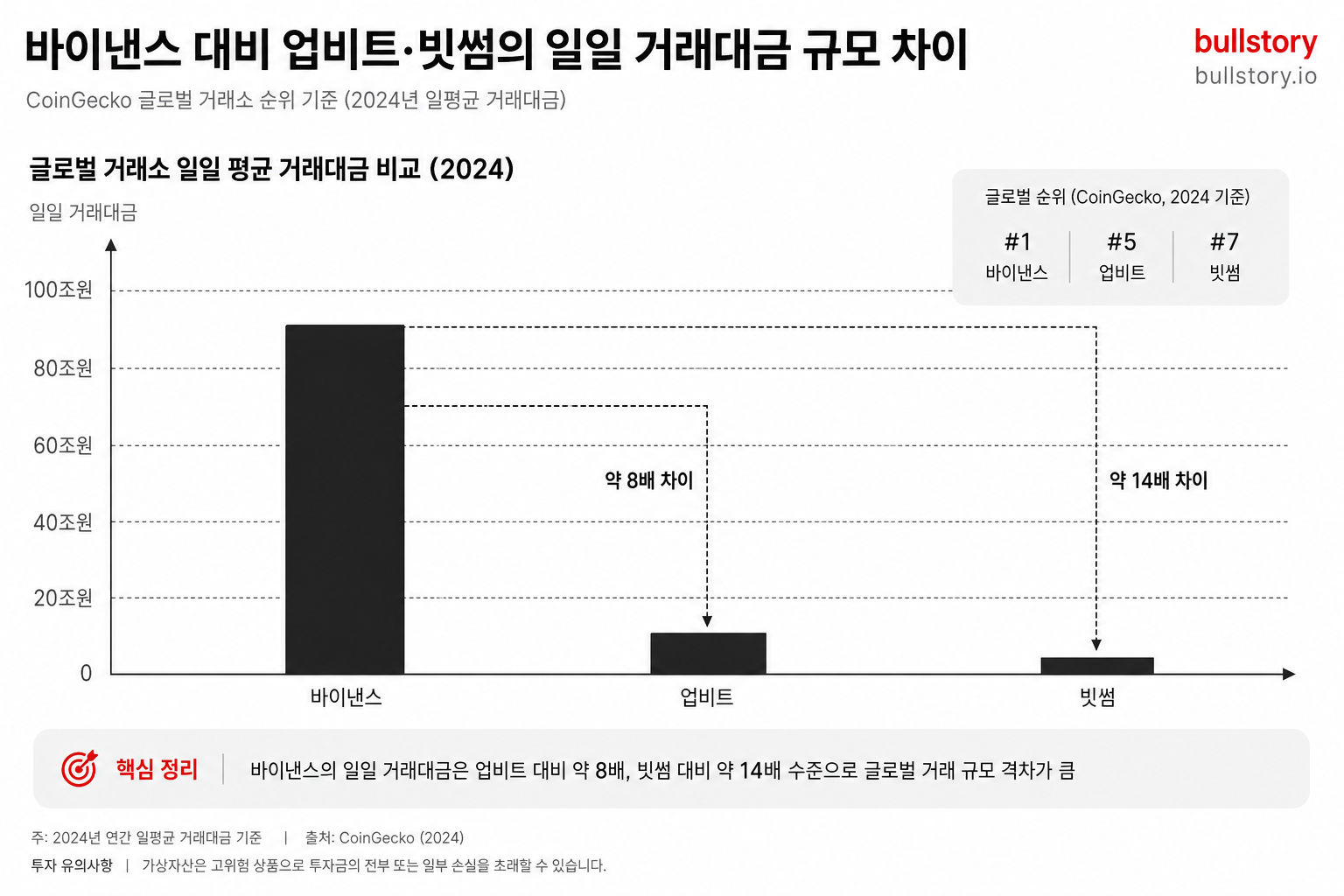

삼성전자1시간

삼성전자1시간비상장 100% 보유자, 주식 증여 시점이 세금에 미치는 영향

60대 A씨가 30년간 운영한 비상장법인 지분 100%와 보유 상장주식의 증여 시점을 놓고 세무 상담을 신청했습니다. BDO성현회계법인은 증여재산 가액은 원칙적으로 증여일 현재의 시가로 평가하며, 시가 산정이 어려운 경우 법이 정한 보충 평가 방법을 적용한다고 설명했습니다.

60대 A씨는 지난 30년간 비상장법인을 운영해 왔습니다. A씨는 이 법인 주식 100%와 개인적으로 사들여 모은 상장주식을 함께 보유하고 있다고 밝혔습니다.

A씨는 주식을 언제 증여하느냐에 따라 세금 차이가 난다는 얘기를 듣고 구체적 계산 방법을 묻는 상담을 신청했습니다. 12일 BDO성현회계법인은 이 건에 대해 답변했습니다.

BDO성현회계법인은 증여재산 가액은 상장 여부와 관계없이 원칙적으로 증여일 현재의 시가로 평가된다고 설명했습니다. 시가를 산정하기 어려운 경우에는 법이 정한 보충 평가 방법을 적용한다고 덧붙였습니다.

상장주식은 거래소에서 형성되는 시세가 존재하므로 평가기준일인 증여일의 시가를 기준으로 가액을 산정합니다. 반면 비상장주식은 공개된 시세가 없어 보충 평가 방법으로 가액을 산정하게 된다고 설명했습니다.

BDO는 '시가를 확인할 수 있는지' 여부가 상장주식과 비상장주식의 평가 방식 차이를 만든다고 밝혔습니다. 기사에는 구체적 절세 방안이나 사례별 계산식은 제시되지 않았습니다.

불스토리의 해석

이번 상담 사례는 상장주식과 비상장주식의 평가 방식 차이가 증여세 과세표준 결정에 직접적 영향을 미친다는 점을 보여줍니다. 특히 비상장주식은 공개 시세가 없기 때문에 평가 절차와 근거자료 준비가 중요합니다. 지분 비율이 높을수록 평가 방식과 자료의 신빙성이 증여세 부담에 더 큰 영향을 줍니다.

투자자라면 이 정도는 알아두세요

증여재산 가액은 원칙적으로 증여일 현재의 시가로 평가합니다. 시가 산정이 곤란할 때는 법이 정한 보충 평가 방법을 쓰도록 규정돼 있습니다. 상장주식은 거래소 시세가 있어 비교적 산정이 명확합니다. 비상장주식은 공개 거래가 없어 별도의 평가 절차와 근거자료가 필요합니다.

리스크 / 반대 시나리오

- ·증여일 전후 시세 변동으로 예상보다 증여세가 늘어날 수 있습니다.

- ·비상장주식 평가에서 보충 평가 결과가 납부예상액과 달라 추가 납부가 발생할 수 있습니다.

- ·증여세 신고 기한을 지키지 못하면 가산세가 부과될 가능성이 있습니다.

체크리스트

- 1증여를 결정하기 전 증여일 후보일을 정하고 그 기준일의 시세 자료를 확보합니다.

- 2비상장주식은 최근 거래 자료, 재무자료 등 보충 평가 근거를 준비합니다.

- 3증여세 신고 기한과 납부 일정을 세무사와 사전에 확인합니다.

용어 정리

- 증여일

- 증여 행위가 실제로 이뤄진 날짜입니다. 증여세 평가 기준일이 됩니다.

- 증여재산 가액

- 증여 대상으로 삼은 재산의 평가액입니다. 증여세 과세표준의 기초가 됩니다.

- 보충 평가 방법

- 시가를 직접 확인하기 어려울 때 법이 정한 대체적인 평가 절차입니다.

관련 분석

비상장주식 평가 사례별 비교 분석을 보면 산정 방식과 자료 차이가 증여세에 미치는 영향이 구체적으로 드러납니다. 비상장 보유자라면 사례별 계산표를 참조해 보시기 바랍니다.

출처: 파이낸셜뉴스 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.