대한항공, 2분기 영업익 2,618억…증권사 추정 웃돌아

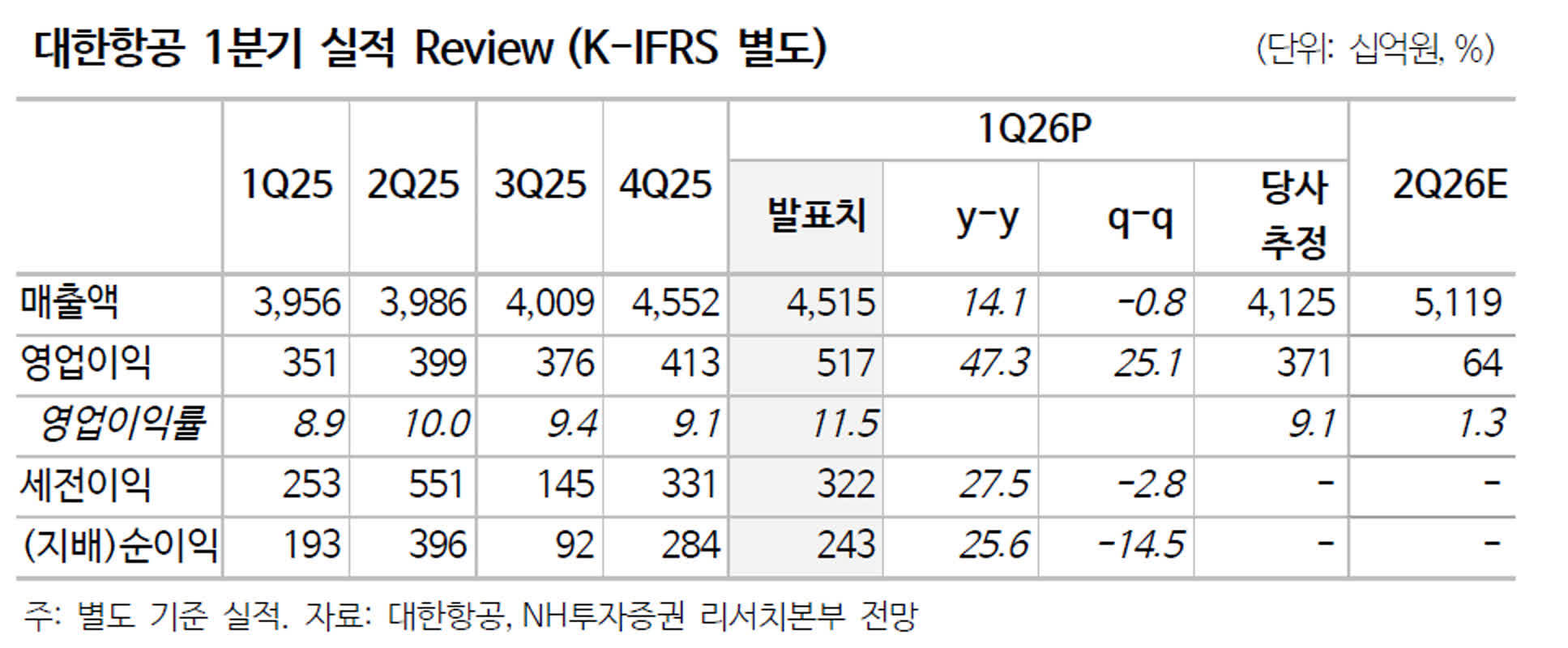

대한항공은 2026년 2분기 별도 기준 영업이익이 전년보다 34.4% 줄어 2,618억원을 기록했지만, 증권사 전망치(영업이익 396억원)를 6배 이상 웃도는 어닝 서프라이즈를 냈습니다. 매출은 25.9% 증가한 5조199억원이며 당기순익은 적자로 전환했습니다.

대한항공은 2026년 2분기 별도 기준 영업이익이 전년 동기 대비 34.4% 감소한 2,618억원을 기록했지만, 증권사 전망치를 6배 이상 웃도는 실적을 냈습니다. 투자자 관점에서는 수요·비용 요인이 실적에 혼재했다는 점이 핵심입니다.

매출은 25.9% 늘어난 5조199억원이라고 13일 공시했습니다. 회사는 영업이익과 매출이 시장 기대치를 모두 상회했다고 밝혔습니다.

최근 제출된 증권사 전망치는 영업이익 396억원, 매출 4조7,327억원이었습니다. 실제 실적이 전망치를 크게 웃돈 점이 어닝 서프라이즈로 분류되는 이유입니다.

회사 측은 고유가가 영업이익에 부담을 줬다고 설명했습니다. 반면 원화 약세로 한국으로 향한 여객 수요와 화물 수요는 증가했다고 전했습니다.

한편 당기순이익은 고환율 관련 평가손실 등으로 적자로 전환했습니다. 공시에는 당기순손실이 발생했다고만 기재했습니다.

공시는 7월 13일에 이뤄졌습니다. 별도 기준 수치라는 점과 향후 분기 실적에서 환율·유가 영향을 확인해야 한다는 점이 반복해서 언급됐습니다.

불스토리의 해석

영업이익은 전년 대비 크게 줄었지만 증권사 예상보다 실적이 좋게 나와 투자자 반응이 엇갈릴 수 있습니다. 원화 약세로 인한 여객·화물 수요 증가는 매출을 끌어올렸습니다. 다만 고유가와 환율 관련 평가손실은 당기순익을 악화시켰습니다. 다음 분기 실적에서 유가와 환율 흐름이 실적 방향을 결정할 가능성이 큽니다.

관련 종목

대한항공

2분기 별도 기준 영업이익 2,618억원, 매출 5조199억원을 공시했습니다.

제주항공

원화 약세에 따른 한국행 여객 수요 확대는 저비용항공사에도 수혜가 될 수 있습니다.

아시아나항공

유가 상승과 환율 변동은 항공업계 전반의 비용 부담을 키울 수 있습니다.

투자자라면 이 정도는 알아두세요

이번 실적은 '별도 기준' 수치로 발표됐습니다. 항공사의 수익성은 유가와 환율에 민감합니다. 원화 약세는 외국인의 한국행 수요를 늘리는 동시에 환산·평가손실을 발생시킬 수 있습니다. 증권사 컨센서스와 실제 실적 차이가 클 때는 회사의 수익 구조와 비용 관리 내역을 확인해야 합니다.

향후 일정

2026년 3분기 실적 발표(예상)

유가와 환율 흐름이 3분기 실적에 미칠 영향을 확인하기 위해

리스크 / 반대 시나리오

- ·국제 유가가 추가로 상승하면 연료비 부담이 늘어나 영업이익이 더 악화될 수 있습니다.

- ·원화가 강세로 전환되면 한국행 수요가 줄어 매출 성장세가 둔화될 수 있습니다.

- ·환율 관련 평가손실이 확대되면 당기순익이 추가로 악화될 수 있습니다.

체크리스트

- 1공시의 '별도'와 '연결' 기준 실적을 모두 비교해 보십시오.

- 2회사가 공개한 유류 헤지 비율과 만기를 확인하십시오.

- 3다음 분기 실적 발표 전후로 유가와 원/달러 환율 흐름을 점검하십시오.

용어 정리

- 영업이익

- 회사의 본업에서 번 이익입니다. 매출에서 영업비용을 뺀 값입니다.

- 매출

- 제품과 서비스 판매로 들어온 전체 수입입니다.

- 어닝 서프라이즈

- 시장 전망치보다 실적이 크게 좋은 경우를 뜻합니다.

관련 분석

더 깊이 보려면 대한항공의 연결 기준 실적과 유류 헤지 내역을 중심으로 한 분기 분석 보고서를 참고하십시오.

출처: 연합인포맥스

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.