Apple Inc. — 기업분석

2026년 5월 15일 · 기업분석

애플(Apple Inc., AAPL)은 시가총액 4조 3,000억 달러를 넘은 미국 시총 3위 기업이다. 사상 최고가를 경신하며 WWDC AI 발표를 기다리고 있다.

이번 글에서는 애플의 사업 구조, 5년치 재무 흐름, 그리고 iPhone 17 사이클·AI 전환·메모리 마진 압박 사이에서 투자자가 무엇을 봐야 하는지 정리한다.

1. 어떤 회사인가

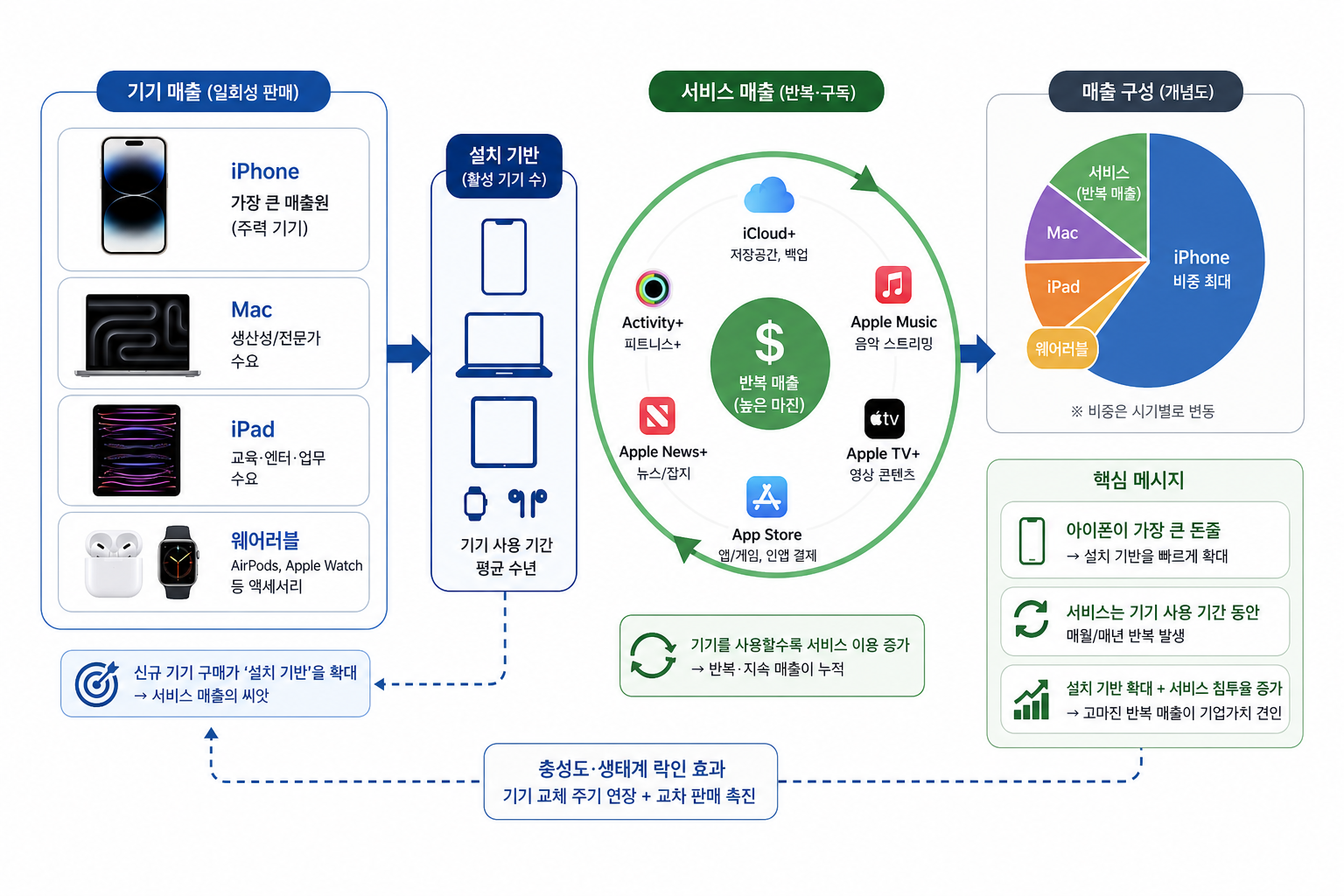

애플은 스마트폰을 중심으로 PC, 태블릿, 웨어러블, 소프트웨어 서비스를 함께 파는 소비자 기술 기업입니다. 강점은 하드웨어와 소프트웨어를 한 묶음으로 설계해 고객이 쉽게 떠나기 어렵게 만든다는 점입니다. 약점은 아이폰 의존도가 크고, 제품 생산과 칩 제조는 폭스콘, TSMC 같은 협력사에 크게 맡긴다는 점입니다.

2. 어떻게 돈을 버나

가장 큰 돈줄은 아이폰입니다. 맥, 아이패드, 애플워치 같은 제품은 아이폰을 중심에 둔 생태계 안에서 함께 팔립니다.

서비스 매출도 중요해지고 있습니다. 앱스토어, 영상 스트리밍, 구독 묶음, 클라우드 저장공간 같은 서비스가 여기에 들어갑니다. 쉽게 말하면 기기를 한 번 팔고 끝나는 구조가 아니라, 사용자가 기기를 쓰는 동안 계속 돈을 받는 구조를 키우고 있습니다.

제품은 직접 설계하지만 대부분의 생산은 협력사가 맡습니다. 매출은 애플 매장 같은 직접 판매 채널에서도 나오지만, 통신사와 유통 파트너 같은 간접 판매 채널의 비중이 더 큽니다.

재무 흐름 (분기, 5년)

매출

성수기 의존도 확인 (2021~2022년)

애플의 매출은 연말 신제품 판매가 붙는 시기에 커지는 구조가 뚜렷하다. 2021년 4분기 매출은 1,239억 달러였고, 2022년 4분기 매출도 1,172억 달러였다. 평소 분기보다 연말 분기가 커지는 패턴은 아이폰 교체 수요가 실적의 중심이라는 뜻이다.

성장 정체와 방어력 확인 (2023년)

2023년에는 매출이 크게 꺾이기보다 높은 구간에서 버티는 모습이었다. 가장 낮은 구간은 818억 달러였고, 성수기에는 1,196억 달러까지 올라왔다. 새 제품 한 번으로 실적이 바뀌는 회사가 아니라, 기존 이용자 기반에서 반복 매출이 나오는 회사라는 점이 드러난다.

고가 제품 수요 재확인 (2024년)

2024년 매출은 다시 높은 구간을 확인했다. 2024년 4분기 매출은 1,243억 달러로, 아이폰과 서비스 매출이 함께 받쳐 준 시기다. 다만 매출이 좋다고 순이익이 항상 같이 커지는 것은 아니었다.

새 매출 고점 형성 (2025~2026년)

2025년 4분기 매출은 1,438억 달러로 제공된 기간 중 가장 높았다. 2026년 1분기 매출도 1,112억 달러라서, 성수기 이후에도 규모가 크게 줄어든 회사는 아니다. 애플은 성숙 기업이지만 매출 기준 체급은 다시 커졌다.

매출 체크리스트

- ·연말 성수기 매출이 다음 해 초에도 얼마나 유지되는지 확인한다.

- ·서비스 매출 비중이 늘면 아이폰 판매 변동을 줄일 수 있다.

- ·중국과 미국의 교체 수요가 약해지면 성수기 매출도 바로 흔들린다.

지출

고마진 구조 유지 (2021~2022년)

영업이익은 본업에서 남긴 돈이다. 2021년 4분기 영업이익은 415억 달러였고, 2022년 4분기 영업이익은 360억 달러였다. 매출이 큰 분기에는 본업 이익도 같이 커져, 고정비 부담이 작은 플랫폼 회사의 성격이 보인다.

비용 통제와 순이익 방어 (2023년)

2023년에는 매출이 예전처럼 빠르게 늘지 않았지만, 순이익 방어는 이어졌다. 2023년 4분기 순이익은 339억 달러였고 지출은 857억 달러였다. 제품 판매가 둔화돼도 가격, 서비스, 자사 생태계가 마진을 받쳐 준 흐름이다.

순이익 압박 발생 (2024년)

2024년 3분기에는 본업 이익과 최종 이익 사이의 차이가 컸다. 영업이익은 296억 달러였지만 순이익은 147억 달러였다. 이 구간은 단순한 매출 문제가 아니라, 비용과 세금 같은 최종 이익 항목의 문제로 봐야 한다.

규모 확대와 지출 증가 동행 (2025~2026년)

2025년 4분기에는 매출 고점과 함께 지출도 커졌다. 지출은 1,017억 달러였고 순이익은 421억 달러였다. 많이 벌고 많이 쓰지만, 마지막에 남는 돈도 같이 커진 구간이다.

지출 체크리스트

- ·지출은 매출에서 순이익을 뺀 값이다. 제조비, 운영비, 세금, 기타 비용의 합산 그림으로 봐야 한다.

- ·영업이익과 순이익의 차이가 벌어지는 분기는 세금이나 기타 비용 변동을 따로 확인한다.

- ·매출이 커질 때 지출이 더 빨리 늘면 주가에는 부담이다.

매출과 지출 비교

부문별 매출 비중

종합 평가

애플은 성장주라기보다 현금 창출력이 큰 소비자 플랫폼에 가깝다. 제공된 20개 분기에서는 매출 고점이 다시 올라갔고, 순이익도 성수기에는 크게 남았다. 다만 2024년 3분기처럼 매출이 괜찮아도 순이익이 눌리는 구간이 있어, 최종 이익의 질을 같이 봐야 한다.

핵심 시그널

- ·긍정 신호: 2025년 4분기 매출 1,438억 달러와 순이익 421억 달러가 함께 최고 수준으로 올라왔다.

- ·부정 신호: 2024년 3분기에는 매출 949억 달러에도 순이익이 147억 달러에 그쳤다.

- ·데이터 신호: 2023년 3분기 항목이 두 번 들어가 있어, 원천 데이터의 기간 기준을 맞춰야 한다.

- ·투자 신호: PER(주가수익비율, 주가가 이익의 몇 배인지)가 과거 평균보다 높다면, 실적이 좋아도 수익률은 낮아질 수 있다.

다음 분기 체크리스트

- ·아이폰 교체 수요가 다음 성수기에도 유지되는지 본다.

- ·서비스 매출이 늘어 제품 판매 흔들림을 줄이는지 확인한다.

- ·순이익이 영업이익보다 크게 줄어든 분기는 원인을 따로 분리한다.

- ·PER(주가수익비율, 주가가 이익의 몇 배인지)를 실적 성장률과 같이 비교한다.

최근 이슈

기업 이슈

아이폰 17 수요가 애플 매출 1,112억 달러를 끌어올림

애플의 2026년 2분기 매출은 1,112억 달러였고, 전년 대비 17% 증가했습니다. 아이폰 17 수요가 실적의 중심입니다. 특히 중국에서 수요가 강했습니다. 초보 투자자는 이를 단순한 신제품 효과가 아니라, 고가 아이폰 교체 수요가 아직 남아 있다는 신호로 읽으면 됩니다.

서비스 매출 266억 달러가 애플의 이익 방어선을 만듦

서비스 매출은 266억 달러였고, 전년 대비 14% 증가했습니다. 앱스토어, 구독, 결제 같은 서비스는 기기 판매보다 반복 매출 성격이 강합니다. 아이폰 판매가 흔들리는 시기에도 이익을 받쳐주는 축입니다. 애플의 실적 체질은 하드웨어 판매만 보는 방식으로 판단하기 어렵습니다.

1,000억 달러 자사주 매입 승인이 주당이익을 높임

애플 이사회는 1,000억 달러 규모의 자사주 매입을 승인했습니다. 자사주 매입은 시장에 풀린 주식 수를 줄여 주당이익을 높이는 방식입니다. 회사가 벌어들이는 이익이 같아도, 주식 수가 줄면 한 주가 가져가는 이익 몫이 커집니다. 주가가 이미 높은 구간에서는 실제 이익 증가가 함께 따라와야 효과가 오래갑니다.

아이패드 54억 달러와 웨어러블 74억 달러가 약한 축으로 남음

아이패드 매출은 전년 대비 17% 줄었고, 웨어러블·홈·액세서리 매출은 5% 감소했습니다. 아이폰이 좋아도 모든 제품군이 같이 회복된 것은 아닙니다. 애플 주가가 높을수록 약한 제품군의 회복 속도도 실적 평가에 들어갑니다. 투자자는 아이폰만 보지 말고 제품군별 온도 차를 같이 봐야 합니다.

산업 이슈

AI 인프라 수요가 메모리 부족을 길게 끌고 감

팀 쿡 CEO는 실적 발표에서 메모리 부족이 길어질 수 있다고 경고했습니다. 원인은 업계의 AI 서버 투자입니다. 애플도 아이폰, 맥, 데이터센터 기능에 메모리를 쓰기 때문에 부품 가격이 오르면 제품 원가가 눌립니다. 매출이 좋아도 부품값이 빠르게 오르면 이익률이 제한됩니다.

애플 시가총액 4조 3,300억 달러가 세계 3위로 올라섬

애플 주가는 294.80달러로 사상 최고가에 마감했습니다. 시가총액은 4조 3,300억 달러로 엔비디아(NVIDIA)와 알파벳(Alphabet) 뒤에 섰습니다. 주가가 실적에 비해 비싼지 싼지 따지는 기준이 더 엄격해졌습니다. 좋은 실적만으로는 부족하고, AI 전략이 실제 매출로 이어져야 현재 주가를 설명할 수 있습니다.

엔비디아 5조 3,700억 달러와 알파벳 4조 6,900억 달러가 AI 프리미엄을 앞세움

시장의 시가총액 순위는 AI 인프라와 검색 AI를 먼저 가격에 반영하고 있습니다. 애플은 하드웨어 생태계가 강점이지만, 생성형 AI 기능에서는 투자자 설득이 늦었습니다. Siri 2.0이 실제 사용 빈도를 높이지 못하면 애플의 높은 주가는 부담으로 바뀝니다. 차기 CEO 존 터너스의 과제는 AI를 발표 자료가 아니라 아이폰 사용 경험으로 증명하는 것입니다.

불스토리 인사이트

애플은 사상 최고가를 경신했지만, 그 안의 그림은 단순한 호재 일색이 아니다.

호재는 명확하다. iPhone 17 매출 +22%로 중국 수요가 살아남. 1,000억 달러 자사주 매입. AI 전환 (존 터너스 CEO 체제 + Siri 2.0)도 장기 성장축.

악재도 명확하다. AI 메모리 단가 폭등이 직접 마진을 위협. 엔비디아·알파벳에 시총 1·2위를 내준 상태에서 AI 차별화가 진짜 나오는지 WWDC가 분기점.

결론: 단기 트리거는 (1) WWDC AI 발표 임팩트, (2) 메모리 마진 방어, (3) iPhone 18 사이클 신호.