HL디앤아이한라 1분기 영업익 34% 증가, 수주잔고 6조2,287억

2026년 6월 1일 · 국내 속보

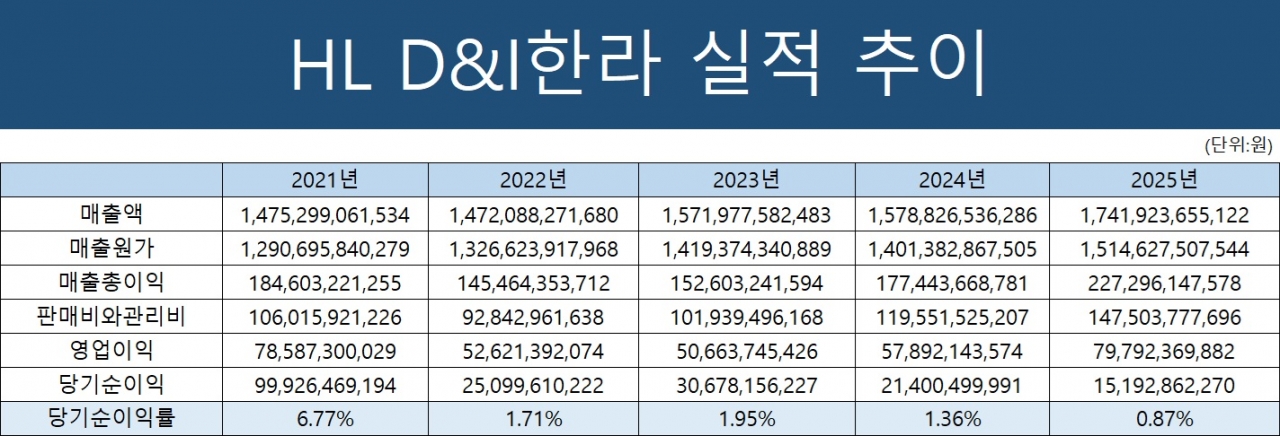

HL디앤아이한라가 1분기 매출 3,846억원, 영업이익 190억원을 기록했습니다. 전년 동기 대비 매출은 18.4% 증가했고 영업이익은 34.0% 늘었습니다. 수주잔고는 6조2,287억원으로 역대 최고 수준입니다.

HL디앤아이한라가 올해 1분기 연결 기준 실적을 공시했습니다. 회사는 실적과 수주 현황을 공시문에 담아 제출했습니다. 공시는 금융감독원 전자공시시스템에 올라갔습니다.

매출은 3,846억원입니다. 영업이익은 190억원입니다. 해당 수치는 연결 기준입니다.

전년 동기 대비 매출은 18.4% 증가했습니다. 영업이익은 34.0% 늘었습니다. 기사와 공시에서는 건자재 가격 상승 압력과 부동산 경기 둔화를 함께 언급했습니다.

수주잔고는 6조2,287억원으로 역대 최고 수준입니다. 홍석화 수석사장은 주주총회에서 양질의 프로젝트를 선별해 수주하겠다고 밝혔습니다. 회사는 수익성 중심의 수주 전략과 원가 관리 강화를 실적 요인으로 제시했습니다.

증권사 추정도 함께 공개됐습니다. IBK투자증권은 올해 자체 분양 사업 매출을 2,517억원으로 추정했습니다. 내년 자체 분양 매출은 2,790억원 수준으로 전망했습니다.

보고서는 자체 분양 사업의 원가율을 76.4% 수준으로 제시했습니다. 현대차증권은 커버보고서를 통해 목표주가를 4,200원으로 상향했습니다. 회사 관계자는 선별 수주와 원가 관리 체계를 지속해서 강화하겠다고 밝혔습니다.

관련 글

자주 묻는 질문

HL디앤아이한라 1분기 영업이익 34% 증가의 구체적 원인은 무엇인가요?

회사는 수익성 중심 수주와 원가 관리 강화가 1분기 영업이익 개선의 주요 원인이라고 밝혔다. 기사에는 건자재 가격 상승 압력과 부동산 경기 둔화 등 대외 변수도 함께 언급됐다.

수주잔고 6조2,287억원은 역대 최고라던데, 경영진은 어떻게 설명했나요?

경영진은 수주잔고 6조2,287억원을 바탕으로 양질의 프로젝트만 선별해 수주하겠다고 밝혔다. 회사는 수익성 중심 수주 전략과 원가 관리 체계 강화를 지속하겠다고 말했다.

이번 1분기 실적 발표 후 투자자가 점검해야 할 핵심 항목은 무엇인가요?

현대차증권이 목표주가를 4,200원으로 제시했다. 투자자는 자체 분양 매출 추정, 분양 원가율, 수주 선별과 원가 관리 실행 여부 등을 점검해야 한다.

IBK투자증권의 올해·내년 자체 분양 매출 추정치는 얼마인가요?

IBK투자증권은 올해 자체 분양 매출을 2,517억원으로, 내년을 2,790억원으로 추정했다. 이 수치는 증권사 보고서의 추정치임을 명시했다.

자체 분양 사업의 원가율은 얼마로 보고됐나요?

보고서는 자체 분양 사업의 원가율을 76.4% 수준으로 제시했다. 회사 측은 원가 관리 강화를 실적 요인으로 설명했다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.