CD·고수익 예금 4.10%까지 제시, 모기지 금리는 하락

정기예금(CD)과 고수익 예금이 최고 4% 안팎의 연수익률(APY)을 제시하는 반면, 모기지와 재융자 금리는 하락했습니다. 연준의 다음 주 회의를 앞두고 HELOC(주택담보신용대출) 금리 변동성도 거론되고 있습니다.

정기예금(CD)과 고수익 저축 상품이 시장에서 최고 4% 내외의 연수익률(APY)을 제시하고 있습니다. 이 점은 단기 예금 상품의 수익이 눈에 띄게 높아진 상황입니다.

같은 기간 일부 고수익 예금은 최고 4.10% APY로 안내되고 있습니다. 예금 상품별로 금리와 조건이 다르게 표기됩니다.

모기지와 재융자 금리는 최근 보도에서 전반적으로 하락하고 있다고 전하고 있습니다. 주택담보대출 문의가 많은 가계에 직접 영향을 주는 변화입니다.

HELOC과 주택지분대출 관련 기사들은 연준 회의를 앞두고 금리 변동성이 커지고 있음을 지적했습니다. 일부 글은 HELOC 금리가 추가로 오르기 전에 대출 조건을 확인하라고 안내합니다.

기사들은 소비자에게 예금과 대출 상품의 금리, 만기, 수수료를 비교하라고 안내했습니다. 조건에 따라 실효 수익률과 비용이 달라집니다.

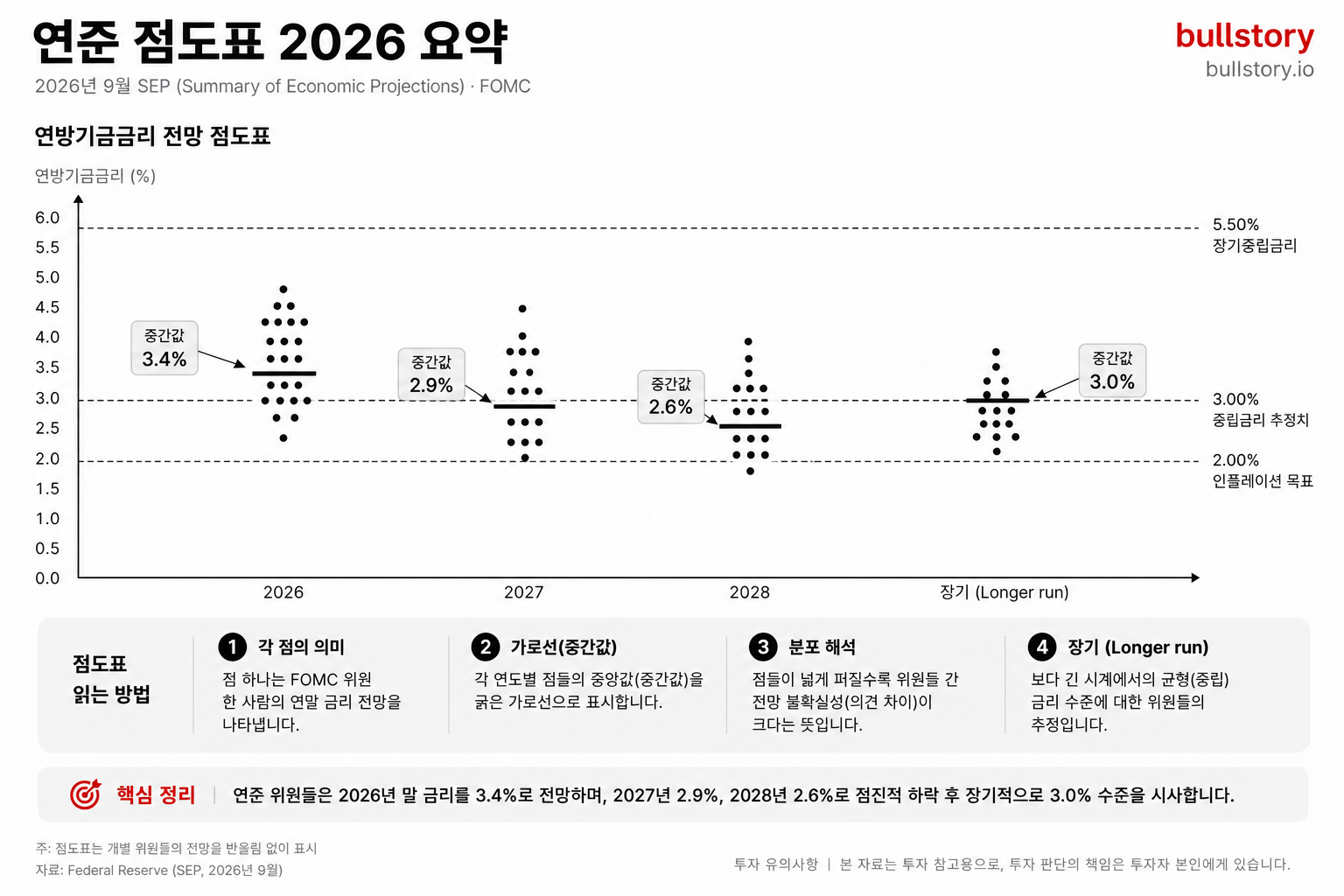

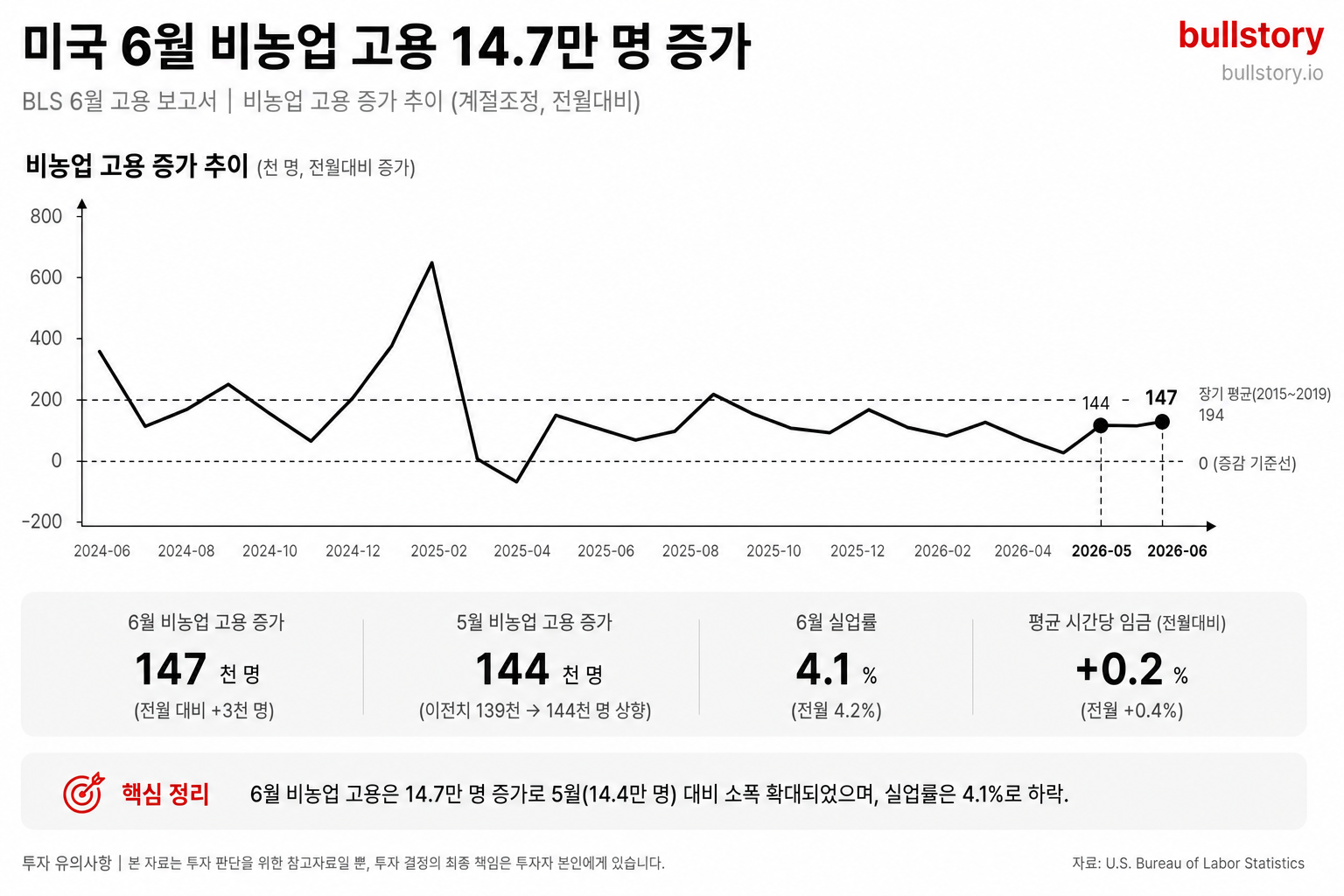

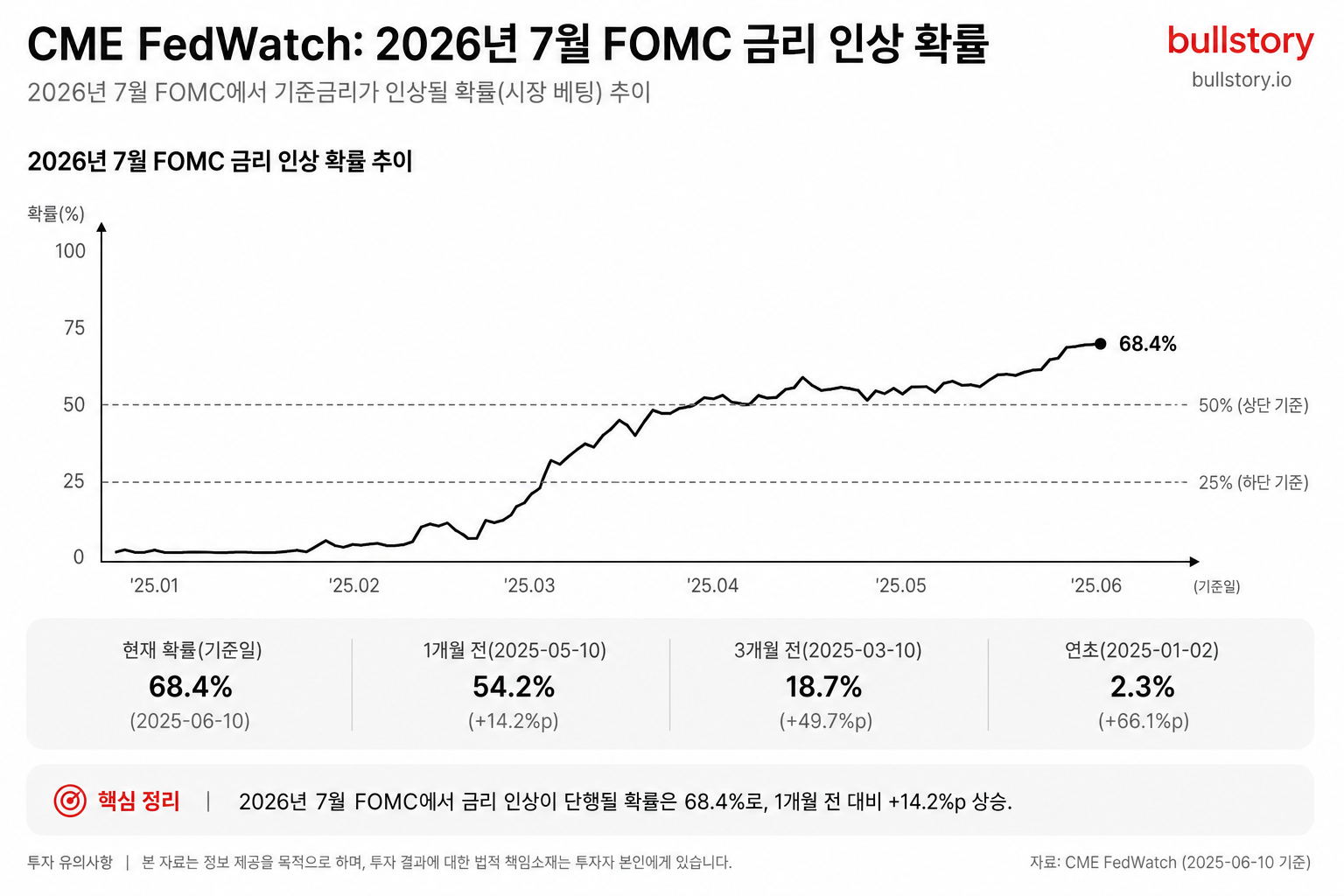

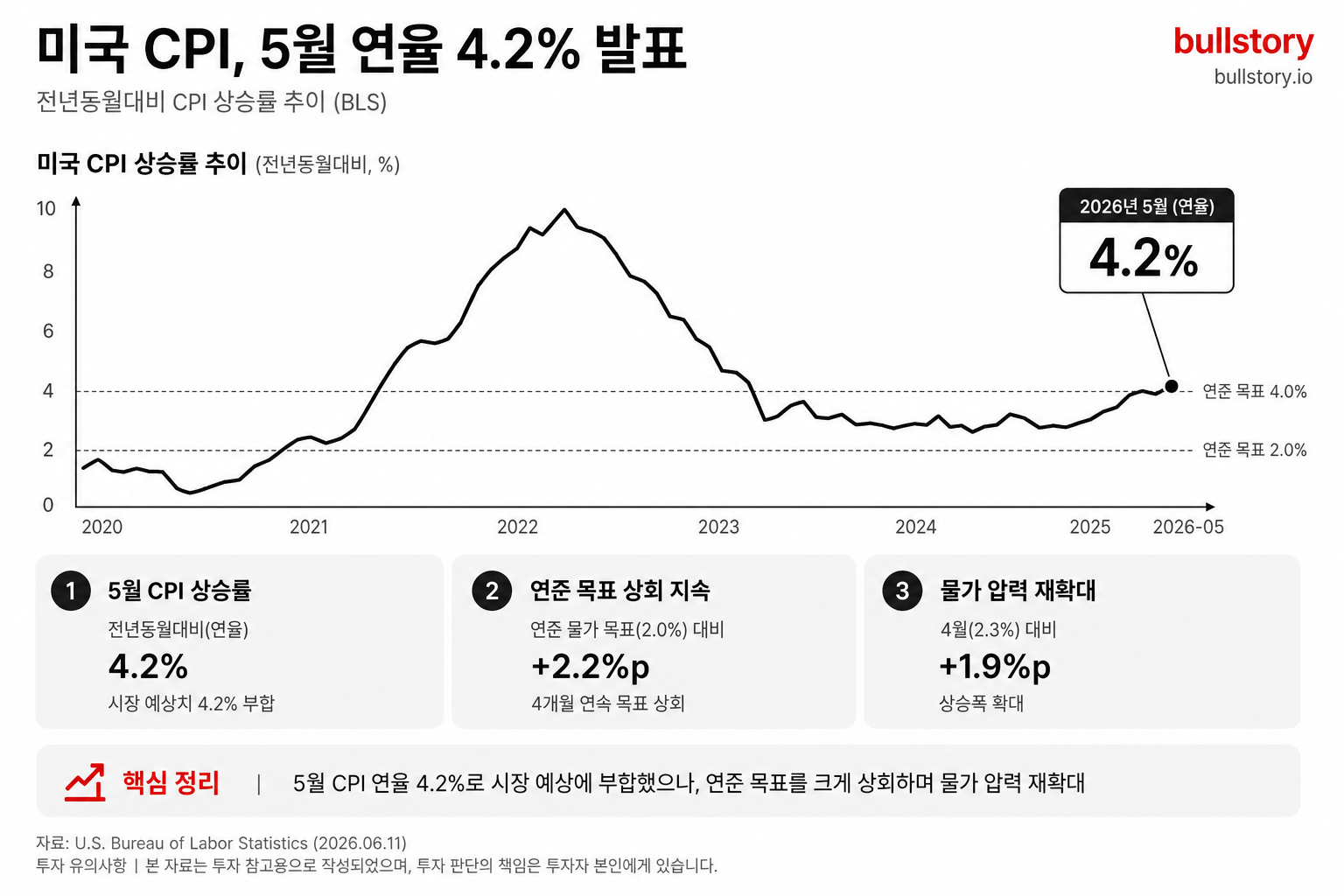

연준은 다음 주에 회의를 앞두고 있습니다. 보도들은 이 회의가 예금·대출 금리의 단기 흐름에 영향을 줄 수 있다고 전했습니다.

금융 상품 선택 시 금리와 만기, 조기 해지 수수료 등 세부 조건을 확인하는 것이 중요합니다. 특히 주택담보대출 보유자는 재융자 가능성과 HELOC 조건을 함께 점검하라고 권합니다.

이번 흐름은 예금자에게는 고금리 기회, 차입자에게는 금리 부담 변동을 의미한다고 정리됩니다. 구체 조건은 각 상품 공시를 확인해야 합니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

CD와 고수익 예금 중 만기별로 어느 상품이 실효 이자율이 높은가요?

핵심: 만기와 수수료에 따라 달라진다. 게시된 금리와 만기, 조기 해지 수수료를 비교해야 한다.

모기지 금리가 하락하면 주택 구매 타이밍에 어떤 영향을 주나요?

핵심: 금리 하락은 매수와 재융자 기회를 상대적으로 나아지게 한다. 주택담보대출 보유자는 재융자 가능성을 점검해야 한다.

CD 만기 후 재예치(롤오버)할 때 고려할 주요 체크포인트는 무엇인가요?

핵심: 금리, 만기, 조기 해지 수수료를 확인해야 한다. 조건에 따라 실효 수익률과 비용이 달라진다.

연준 회의가 예금·대출 금리에 어떤 영향을 줄 수 있나요?

핵심: 회의는 단기 금리 흐름에 영향을 줄 수 있다. 보도는 회의 전후 변동성이 커질 수 있음을 지적했다.

HELOC 금리 변동성은 왜 주목해야 하나요?

핵심: HELOC은 금리 변동 시 월 상환 부담이 달라진다. 회의를 앞두고 조건을 미리 확인하라는 안내가 있었다.

이번 금리 흐름이 예금자와 차입자에게 각각 어떤 의미인가요?

핵심: 예금자에게는 고금리 기회이고 차입자에게는 금리 부담의 변동을 의미한다. 구체 조건은 상품 공시를 확인해야 한다.

댓글 0

첫 댓글을 남겨보세요.