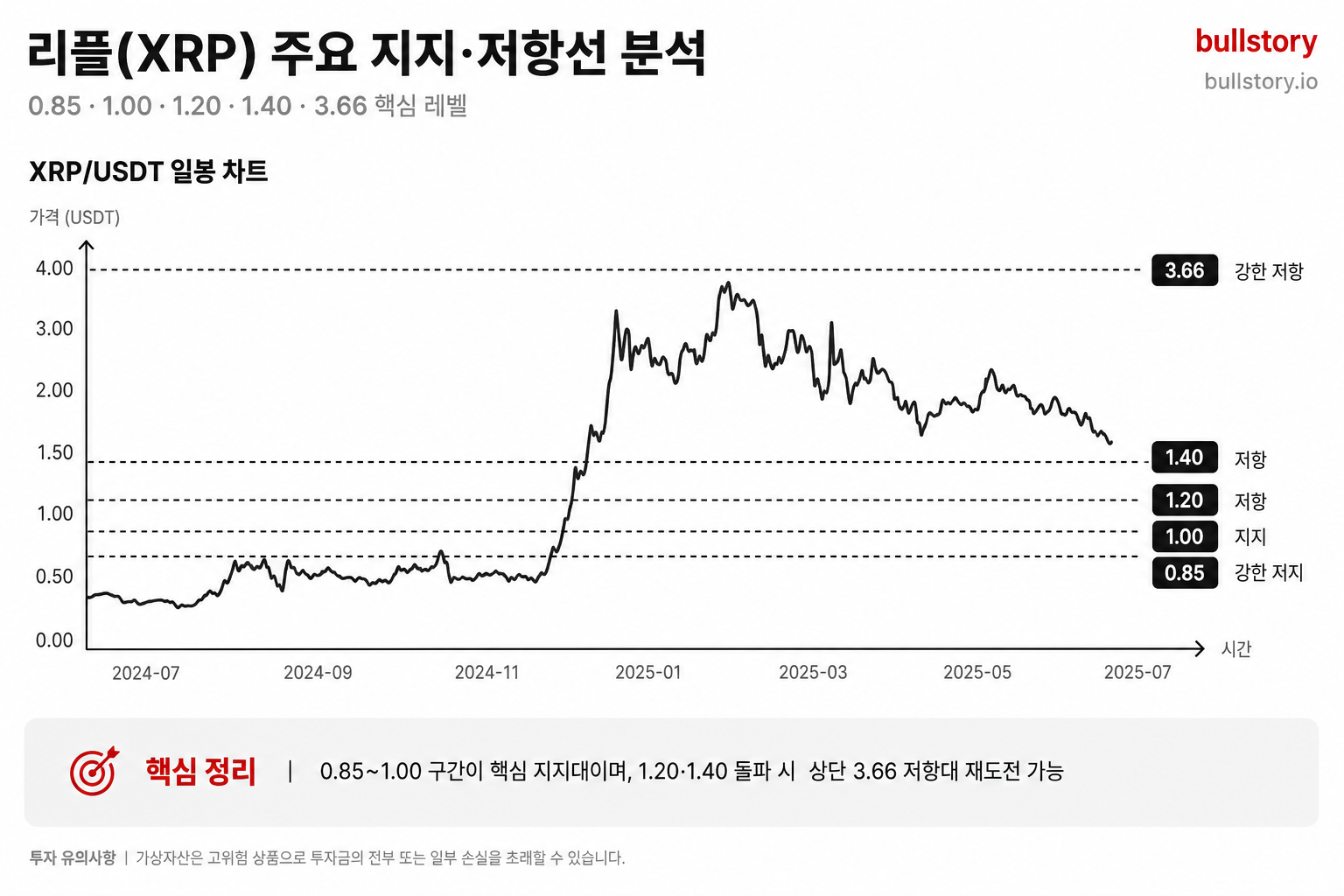

치위(Chewy), 2025년 잉여현금흐름 24% 늘었지만 주가 40% 하락

치위의 주가가 연초 대비 40% 이상 하락했습니다. 2025년에 잉여현금흐름이 24% 증가하고 EBITDA 마진이 개선됐지만, 구독 모델 비중과 수의료 확장은 진행 중인 반면 가격 경쟁과 광고 수익 리스크가 제기됩니다.

치위(Chewy)의 주가가 연초 대비 40% 이상 하락했습니다. 같은 보도에서는 2025년에 잉여현금흐름이 24% 증가했다고 전했습니다. 회사 측의 운영 지표는 개선된 것으로 나타났습니다.

치위는 Autoship 구독 서비스가 매출의 83%를 차지한다고 보고했습니다. 구독 비즈니스 비중을 활용한 매출 구조를 강조하고 있습니다. 회사는 수의료 분야 확장을 위해 Modern Animal을 인수했습니다.

보고서는 치위의 EBITDA 마진이 확대됐다고 전했습니다. 다만 가격 경쟁과 마진 압박이 지속되고 있다고 적시했습니다. 광고 사업은 잠재적인 AI 영향도 받을 수 있다고 지적했습니다.

요약하면, 운영 지표는 개선되고 있으나 외부 요인들이 주가에는 부담으로 작용하고 있습니다. 투자자들은 구독 비중과 수의료 확장 진행 상황을 주시하는 것으로 보입니다. 회사는 수익성 개선과 사업 확장을 동시에 진행 중입니다.

보도는 추가로 가격 경쟁 심화와 광고 수익 구조 변화 가능성을 경고했습니다. 이들 요인은 단기 실적 변동성을 키울 수 있습니다. 기사에는 그 밖의 재무 수치나 향후 가이던스에 대한 새로운 수치 발표는 포함되지 않았습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

치위의 2025년 잉여현금흐름이 24% 늘었는데 주가가 40% 하락한 이유는 무엇인가요?

실적 개선(잉여현금흐름 24% 증가)에도 주가는 40% 하락했다. 보도는 가격 경쟁 심화와 광고 수익 구조 변화, 가이던스 부재를 주요 원인으로 제시했다.

주가가 실적에 비해 비싼지 확인하려면 어떤 지표를 봐야 하나요?

잉여현금흐름과 EBITDA 마진을 먼저 보라. 이어서 구독 비중, 광고 수익 추이와 가격 경쟁 상황을 점검하면 된다.

치위의 2025년 실적 개선이 장기적인 주가 회복으로 연결될 가능성은 어떻게 판단하나요?

운영 지표 개선은 긍정적 신호다. 다만 가격 경쟁과 광고 수익 불확실성, Modern Animal 인수 진행 상황이 남아 있어 장기 회복을 보장하지 않는다.

치위의 매출 구조나 비용 구조 중에서 주가 하락을 설명할 만한 리스크 요소는 무엇인가요?

리스크는 가격 경쟁으로 인한 마진 압박, 광고 수익 구조 변화 가능성, 인수 관련 비용과 통합 리스크다. 구독 비중 83%는 안정 요인이다.

개인이 치위 주식을 보유하고 있을 때 2025년 잉여현금흐름 개선을 어떻게 투자 결정에 반영해야 하나요?

잉여현금흐름 개선을 긍정 신호로 보되 지속성, 마진 개선, 구독 유지율, 광고 수익 추이와 인수 통합 비용을 함께 점검해 투자 판단하라.

주가가 40% 떨어진 상황에서 매수 기회인지 추가 하락 가능성인지 점검할 체크리스트는 무엇인가요?

체크리스트: 잉여현금흐름 추세, EBITDA 마진 변화, Autoship 구독 유지율, 광고 수익 동향, 가격 경쟁 강도, Modern Animal 통합 진행, 회사 가이던스 발표.

댓글 0

첫 댓글을 남겨보세요.