한국 5년물 CDS 프리미엄 23.12bp로 안정 유지

2026년 6월 7일 · 국내 속보

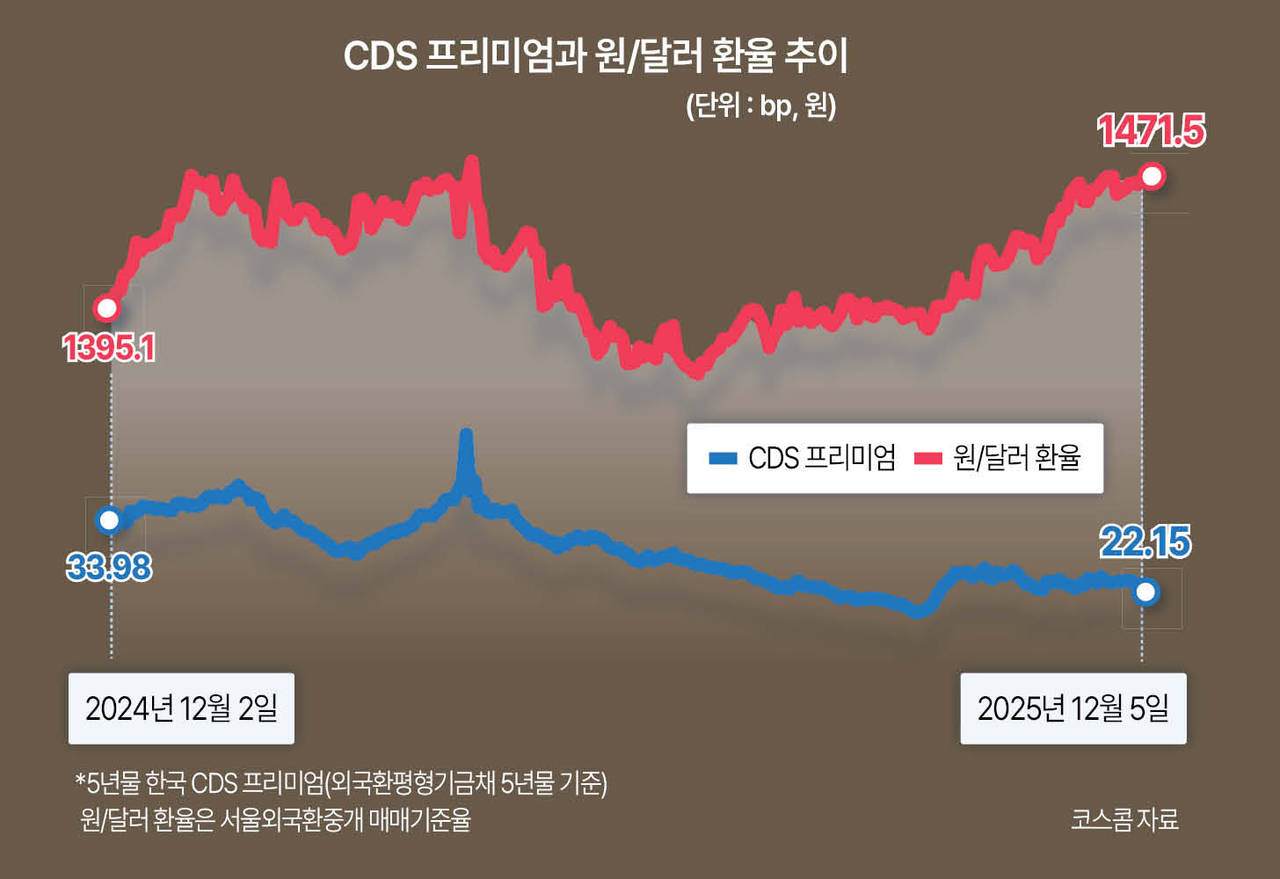

한국의 5년물 신용부도스와프(CDS) 프리미엄이 6월 5일 기준 23.12bp로 집계됐습니다. 이는 중동 전쟁 발발 이전 기록인 24.87bp를 밑도는 수준으로, 환율과 증시의 큰 변동성과 달리 CDS는 안정세를 보이고 있습니다.

한국의 5년물 신용부도스와프(CDS) 프리미엄이 6월 5일 기준 23.12bp로 거래됐습니다. 이 수치는 중동 전쟁 발발 이전 수준까지 내려온 것으로 보고됐습니다. 최근 환율과 증시는 큰 폭의 변동성을 보였습니다.

같은 지표의 지난 2월 27일 기록은 24.87bp였습니다. 현재 수치는 그 기록을 밑도는 수준입니다. 중동 전쟁 이후에는 지정학적 불확실성 확대에 따라 CDS가 상승 흐름을 보였습니다.

최근 시장 변동성 확대에도 불구하고 한국 CDS는 비교적 안정된 흐름을 유지하고 있습니다. 대외 건전성에 대한 우려가 즉시 확산되는 모습은 관찰되지 않았습니다. 5년물 기준 수치가 안정권에 머물러 있습니다.

집계는 국가별 CDS 프리미엄 자료를 바탕으로 산출됐습니다. 해당 집계는 5년물 기준 수치를 제시합니다. 화면 번호는 2485로 표기된 집계입니다.

중동 전쟁 직후에는 CDS가 전반적으로 상승한 시점이 있었습니다. 이후 일부 하향 조정이 진행되며 최근 수준으로 내려왔습니다. 현재는 환율·증시 변동성과 CDS 흐름이 차이를 보이는 상태입니다.

투자자 관점에서 CDS 수치는 23.12bp 수준으로 보고되고 있습니다. 환율과 증시의 변동성과 병행해 CDS 동향을 확인할 필요가 있다는 점이 제시됐습니다. 관련 집계는 정기적으로 업데이트되고 있습니다.

관련 글

자주 묻는 질문

한국 5년물 CDS 프리미엄이 23.12bp면 국가 신용위험 수준을 어떻게 해석해야 하나?

23.12bp는 중동 전쟁 이전 수준으로 해석된다. 현재는 CDS가 안정돼 대외 건전성 우려가 즉시 확산되는 모습은 없다.

개인 투자자가 CDS 프리미엄 안정 유지 시점에 확인해야 할 리스크 지표는 무엇인가?

환율과 증시의 변동성, 지정학적 리스크를 함께 확인해야 한다. 집계의 정기 업데이트도 병행해 보라.

CDS 프리미엄 23.12bp 수치는 어떻게 산출되고 무슨 의미를 갖나?

집계는 5년물 CDS 시장 가격을 기준으로 산출된다. 수치는 채무불이행 보험 비용을 베이시스포인트(bp)로 표시한 값이다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.