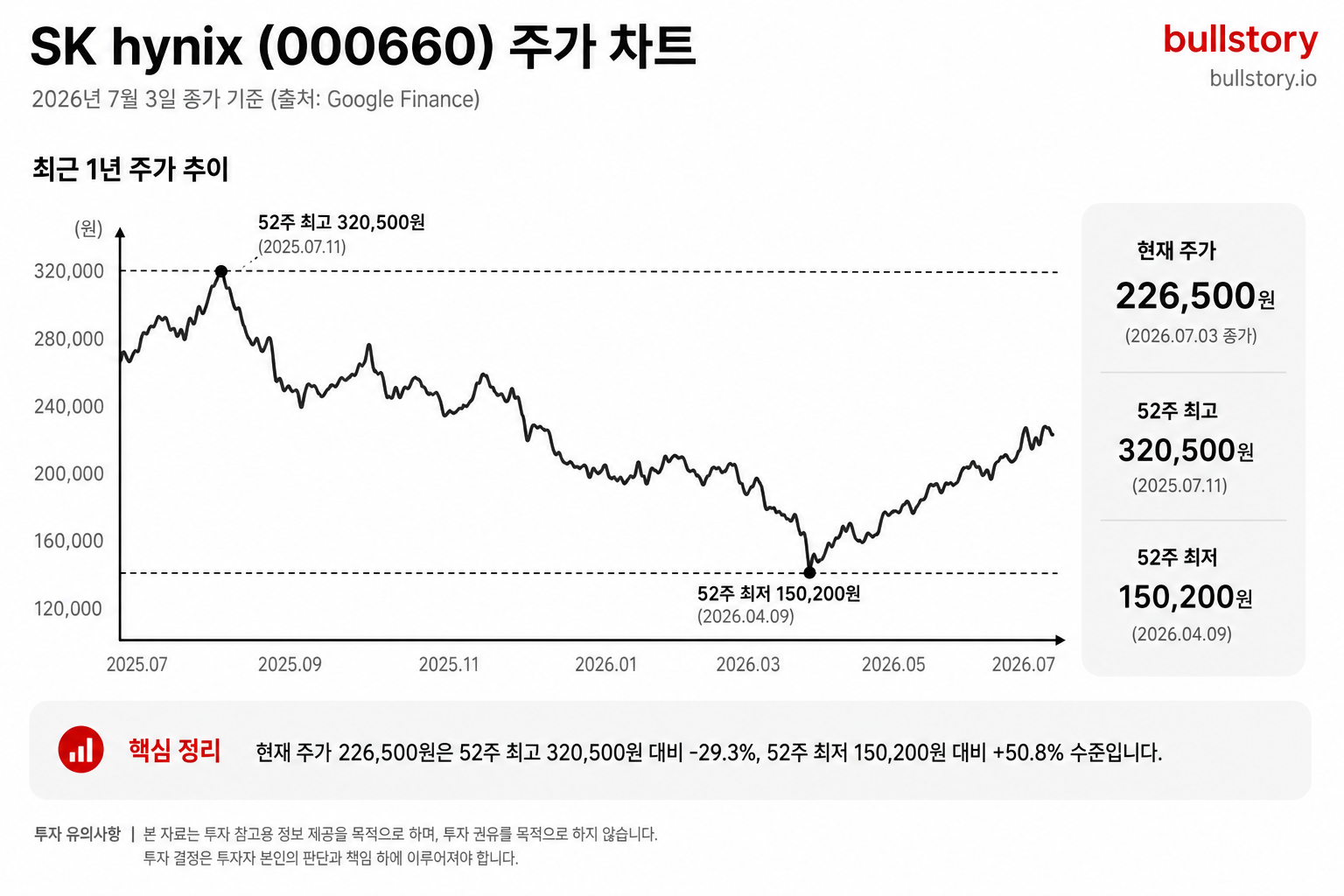

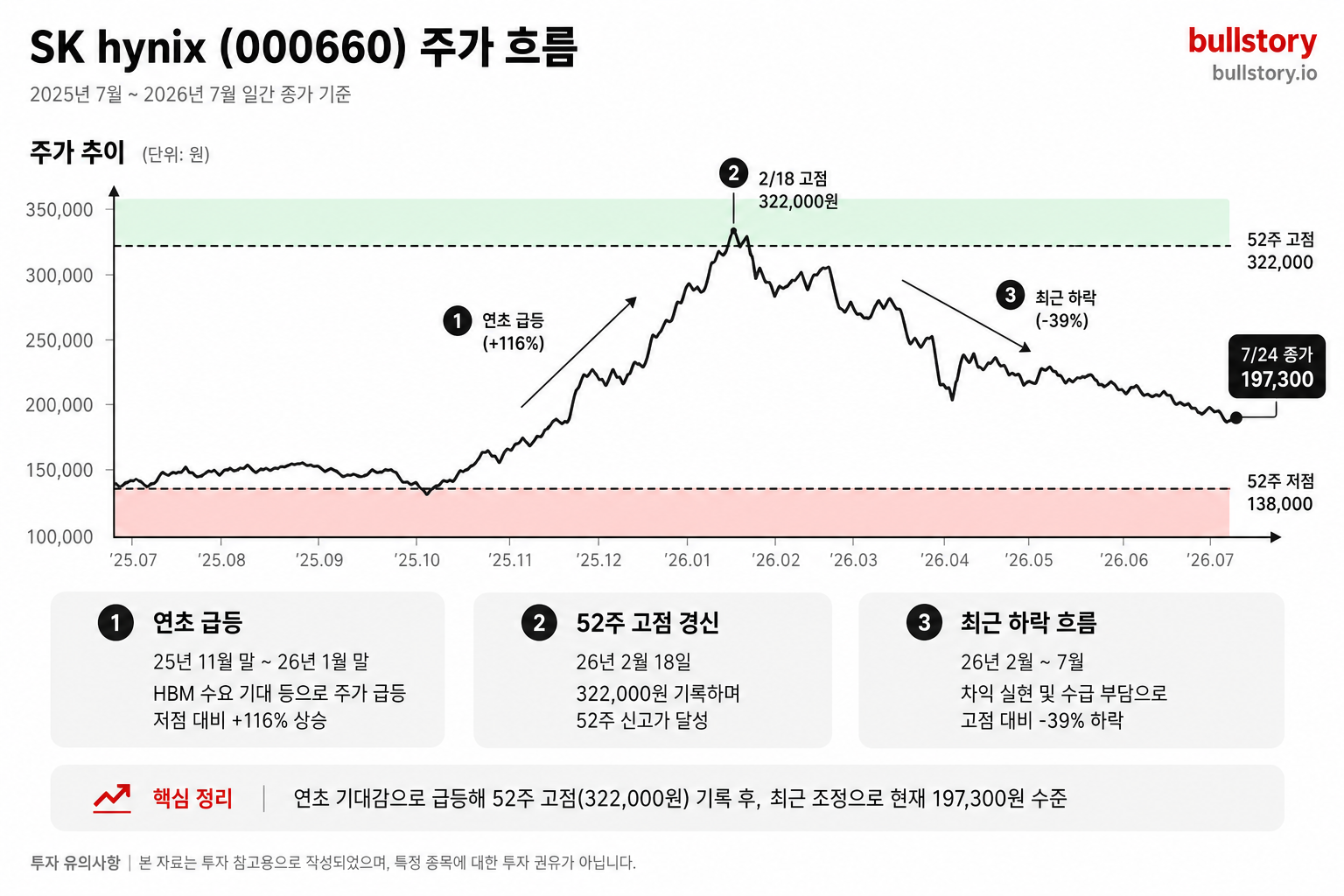

BNK, SK하이닉스에 사실상 매도 의견·목표 185만원 제시

BNK투자증권이 SK하이닉스에 사실상 매도 의견을 냈습니다. 목표주가는 185만원으로 전일 종가 218만6,000원보다 낮아 투자심리에 직접 영향을 줄 수 있습니다.

BNK투자증권은 SK하이닉스에 대해 투자의견을 ‘보유’로 제시하면서 사실상 매도 성격의 보수적 접근을 내놓았습니다. 목표주가는 185만원이고 전일 종가는 218만6,000원입니다.

보고서는 하이퍼스케일러의 투자 둔화 우려를 BNK의 보수적 관점 배경으로 제시했습니다. 대다수 증권사는 SK하이닉스에 대해 목표주가를 400만원 안팎으로 제시하고 있다는 언급이 있었습니다.

기아는 판매 호조와 환율 효과로 수익성 개선 구간에 진입했다는 평가를 받았습니다. 관련하여 구체적 수치와 추가 설명이 포함됐습니다.

이마트는 스타벅스 매출 부진과 이커머스 사업의 정체를 이유로 2분기 실적이 시장 기대치를 밑돌 것으로 전망됐습니다. 이마트의 목표주가는 보고서에서 15% 하향 조정됐습니다.

이민희 연구원이 BNK투자증권 리포트를 담당한 것으로 기재됐습니다. 7월 10일 오전 주요 증권사 보고서를 정리한 내용입니다.

이번 보고서에서 거론된 주요 기업은 SK하이닉스, 기아, 이마트입니다. 투자자는 각사의 향후 실적 발표와 기업별 가이던스를 확인할 필요가 있습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

BNK가 SK하이닉스에 '사실상 매도' 의견을 낸 구체적 근거는 무엇인가요?

BNK는 하이퍼스케일러의 투자 둔화 우려를 근거로 보수적 접근을 취했다고 보고서는 적었다.

목표주가 185만원이 전일 종가 218만6,000원과 비교해 어떤 의미인가요?

목표주가 185만원은 전일 종가 218만6,000원보다 낮아 보고서가 사실상 매도 성격임을 뜻한다.

이 리포트가 SK하이닉스 주가에 미칠 단기적·중장기 영향은 보고서에 어떻게 나오나요?

보고서는 직접적 영향 예측을 제시하지 않았고, 투자자에게 향후 실적 발표와 기업 가이던스를 확인하라고 권했다.

개인 투자자가 이 발표를 보고 당장 해야 할 행동은 무엇인가요?

보고서는 각사 향후 실적 발표와 기업별 가이던스를 확인하라고 권해, 이를 토대로 보유 여부를 재검토하라.

다른 증권사가 제시한 목표 400만원 안팎과 BNK의 185만원 격차는 왜 생겼나요?

보고서는 다수 증권사가 400만원 안팎을 제시한다고 밝히며, BNK는 하이퍼스케일러 투자 둔화를 반영해 더 보수적으로 평가했다고 설명했다.

댓글 0

첫 댓글을 남겨보세요.