검색·광고·클라우드·제미나이(AI)를 보유한 알파벳 산하 기업.

한 줄 정의 알파벳(Alphabet Inc.): 검색·유튜브·안드로이드로 대표되는 구글을 자회사로 거느린 미국 지주회사. 매출의 대부분이 '검색에 붙는 광고'에서 나오는 사실상 세계 최대의 광고 회사이자, 동시에 클라우드·AI·자율주행으로 전선을 넓히고 있는 빅테크다.

통념 교정 흔히 "구글 = 검색 엔진"으로만 생각하지만, 투자 맥락에서 GOOGL을 산다는 건 검색 광고 외에도 유튜브, 안드로이드, 크롬, 구글 클라우드, 제미나이(Gemini) AI, 그리고 자율주행 웨이모(Waymo)까지 묶은 거대한 사업 집합에 베팅하는 것이다. 또 하나 — 상장 주식이 GOOGL(클래스 A)과 GOOG(클래스 C) 두 개로 나뉘어 있는데, 둘은 의결권 유무만 다르고 같은 회사다.

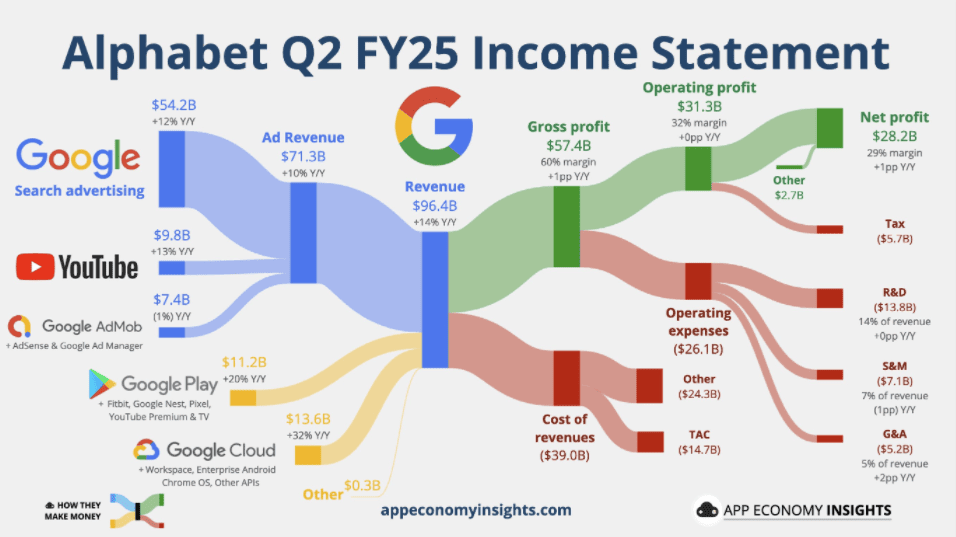

구글의 모회사 알파벳은 2015년 사업 지주회사 체제로 재편되면서 탄생했다. 검색·광고라는 거대한 현금창출기 위에 유튜브·클라우드·AI·자율주행 같은 사업들을 얹어 둔 구조다. 2025 회계연도 총매출은 약 4,028억 달러로, 사상 처음 4,000억 달러를 돌파했다.[1] 이 가운데 검색·광고를 담은 '구글 서비스' 부문이 약 3,427억 달러로 매출의 85%를 차지하고, 빠르게 크는 데이터센터 사업인 구글 클라우드가 약 587억 달러로 그 뒤를 받친다.[2] 한국 투자자에게 알파벳이 중요한 이유는 단순하다. 검색·유튜브로 일상에 깊이 박혀 있는 데다, AI·생성형 AI 경쟁의 한 축이자, 그 인프라 투자(CAPEX)가 엔비디아를 비롯한 반도체 수요를 직접 끌어올리는 큰손이기 때문이다.

알파벳과 핵심 경쟁·동행 종목을 실시간 스냅샷으로 확인해보자.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

알파벳의 매출은 사실상 세 덩어리로 나뉜다. 압도적인 비중은 여전히 광고지만, 성장의 무게중심은 클라우드와 AI로 옮겨가는 중이다.

| 부문 | 2025년 매출[2] | 비중 | 주요 내용 |

|---|---|---|---|

| 구글 서비스 | 약 3,427억 달러 | 약 85% | 검색 광고·유튜브 광고·네트워크·구독·기기 |

| 구글 클라우드 | 약 587억 달러 | 약 15% | 클라우드 인프라(GCP)·기업용 AI·워크스페이스 |

| 기타 베팅(Other Bets) | 약 15억 달러 | 1% 미만 | 자율주행 웨이모 등 신사업 |

구글 서비스 안에서도 검색 광고가 약 2,245억 달러로 단일 최대 매출원이다.[2] 사용자가 검색창에 입력하는 의도(intent) 자체가 광고주에게는 가장 값비싼 신호이고, 구글은 그 신호를 경매에 부쳐 돈을 번다. 이 구조가 20년 넘게 회사를 떠받친 캐시카우다.

유튜브 광고 매출은 2025년 약 404억 달러.[2] 여기에 유튜브 프리미엄·뮤직·TV 같은 구독 매출은 별도로 '구독·플랫폼·기기' 항목에 잡힌다. 광고와 구독을 모두 거두는 이중 수익 구조라, 단순 광고 플랫폼 이상으로 평가받는다.

클라우드는 2024년 약 432억 달러에서 2025년 약 587억 달러로 +35.8% 성장했고, 무엇보다 영업이익이 약 61억 달러에서 약 139억 달러로 두 배 넘게 뛰며 '돈 까먹는 사업'에서 '버는 사업'으로 전환했다.[3] AI 수요가 클라우드 인프라 매출을 직접 끌어올린 결과다.

불스토리 관점: 알파벳의 진짜 해자는 검색 점유율 숫자가 아니라, '데이터 → AI 모델(제미나이) → 검색·유튜브·클라우드 전 제품에 재투입'이라는 순환 고리다. 자체 AI 칩(TPU)으로 엔비디아 의존도를 일부 낮출 수 있다는 점도, 빅테크 중에서는 드문 카드다. 다만 그 고리의 입구인 검색 광고가 흔들리면 전체가 흔들린다는 것도 같은 이유에서 사실이다.

알파벳의 대표 생성형 AI 모델. 2026년 구글 I/O에서는 Gemini 3.5 Flash, Omni, Gemini Spark, Antigravity 2.0 등이 공개되며 제품군이 한층 넓어졌다. 제미나이 앱 월간 활성 사용자는 7억 5,000만 명을 넘어섰고, API를 통한 직접 사용량은 분당 100억 토큰[4] 이상으로 집계된다.[5] 검색 결과 상단의 'AI 개요(AI Overview)'와 'AI 모드'에도 같은 모델이 들어가, 검색 자체를 대화형으로 바꾸는 실험이 진행 중이다.

세계에서 가장 널리 쓰이는 모바일 운영체제(안드로이드)와 웹 브라우저(크롬)를 모두 보유한다. 이 둘은 검색을 사용자에게 자동으로 연결해주는 '유통 통로'라, 광고 본진을 지키는 핵심 자산이자 동시에 후술할 반독점 소송의 표적이기도 하다.

구글은 AI 연산에 쓰는 전용 칩 TPU(Tensor Processing Unit)[6]를 자체 설계한다. 대부분의 빅테크가 엔비디아 GPU에 줄을 서는 상황에서, 핵심 인프라의 일부를 직접 만든다는 건 비용·공급망 양쪽에서 차별화 요인으로 꼽힌다.

'기타 베팅'에 속한 자율주행 로보택시 사업. 2025년 말 기준 미국 5개 도시(샌프란시스코 베이 지역·피닉스·로스앤젤레스·오스틴·애틀랜타)에서 주당 약 45만 건의 유료 운행을 제공하는 단계까지 왔다.[7] 매출 기여는 아직 미미하지만, 알파벳의 장기 옵션 가치로 평가받는다.

알파벳은 단일 시장의 1등이 아니라, 여러 전선에서 동시에 싸운다.

| 전선 | 알파벳 | 주요 경쟁자 |

|---|---|---|

| 검색 | 구글 검색 | 마이크로소프트 빙·AI 검색 스타트업 |

| 생성형 AI | 제미나이 | 마이크로소프트·오픈AI, 앤스로픽 |

| 클라우드 | 구글 클라우드(3위) | 아마존 AWS(1위)·마이크로소프트 애저(2위) |

| 디지털 광고 | 검색·유튜브 | 메타·아마존 광고 |

| 모바일 OS | 안드로이드 | 애플 iOS |

검색 점유율 자체는 여전히 압도적이다. 글로벌 검색 시장에서 구글의 점유율은 2026년 들어서도 대략 89~91% 구간으로 추정된다.[8] 다만 이 수치가 전년 대비 소폭 하락하며 2009년 이후 가장 큰 연간 하락 폭을 보였다는 분석이 나오는데, AI 기반 검색 대안의 부상이 배경으로 지목된다. '점유율은 여전히 압도적이지만, 처음으로 의미 있게 깎였다'는 게 현재 위치다.

1998년 — 창업. 스탠퍼드 대학원생이던 래리 페이지와 세르게이 브린이 페이지랭크(PageRank) 알고리즘을 기반으로 구글을 설립했다. 웹페이지를 '서로 얼마나 링크되는가'로 평가하는 방식이 기존 검색보다 압도적으로 정확했다.

2004년 — 상장(IPO). 검색 광고(애드워즈) 모델로 폭발적 성장 후 나스닥 상장.

2006년 — 유튜브 인수. 약 16억 5,000만 달러에 인수. 당시엔 '비싸다'는 평이 많았지만, 지금은 회사의 두 번째 매출 엔진이 됐다.

2008년 — 안드로이드 출시. 모바일 시대의 검색 유통 통로를 확보.

2015년 — 알파벳 체제 전환. 검색·광고(구글)와 신사업(웨이모 등 기타 베팅)을 지주회사 구조로 분리. 현 CEO는 순다르 피차이.

2016~2023년 — AI 기반 다지기. 트랜스포머 논문(2017)을 비롯한 핵심 AI 연구가 구글에서 나왔다. 다만 2022년 말 챗GPT 등장 이후 '생성형 AI는 구글이 선두를 놓쳤다'는 비판에 직면.

2024~2025년 — 제미나이로 반격. 제미나이 모델을 검색·유튜브·클라우드·기기 전반에 통합하며 AI 경쟁의 한 축으로 복귀. 2025년 매출 4,000억 달러 돌파.

반독점 소송 (검색 독점). 미국 법무부(DOJ)는 구글의 검색 시장 지배가 반경쟁적이라며 소송을 제기했고, 2024년 법원은 구글이 검색 시장에서 독점 지위를 불법적으로 유지했다고 판단했다. 이후 처벌(remedy) 단계에서 2025년 9월 멜릿(Mehta) 판사는 법무부가 요구한 크롬 매각 같은 강제 분할은 기각하되, 검색 데이터 일부를 경쟁사에 공유하고 독점적 기본검색 계약을 제한하라는 명령을 내렸다.[9] 시장은 '최악(강제 분할)은 피했다'고 받아들였으나, 항소 가능성과 추가 규제 리스크는 남아 있다는 비판이 있다.

검색 광고의 AI 잠식 우려. 사용자가 검색창 대신 AI 챗봇에 곧장 질문하기 시작하면, 광고를 붙일 검색 결과 페이지 자체가 줄어들 수 있다는 우려가 있다. 회사의 본진을 회사 자신의 AI가 갉아먹을 수 있다는 '자기잠식(cannibalization)' 논쟁이다.

막대한 AI 설비투자(CAPEX) 부담. 알파벳은 2026년 CAPEX 가이던스를 1,800억1,900억 달러 수준으로 제시하며, 2027년에는 이를 '상당히 늘리겠다'고 밝혔다.[10] 또한 2026년에는 847.5억 달러 규모의 신주 발행으로 올해 1,800억1,900억 달러 수준의 AI 투자를 조달하겠다고 발표했다. AI 인프라 투자가 실제 수익으로 충분히 전환되지 못하면 이익률을 압박할 수 있다는 시각이 있다. 반대로 이 투자가 엔비디아·반도체 수요를 떠받치는 큰손이라는 점도 같은 동전의 양면이다.

규제·지정학. 미국 외에 EU도 광고·앱스토어·검색 관련으로 별도의 반독점·규제 압박을 가하고 있어, 사업 모델 변경 리스크가 상존한다.

공식 데이터 출처

관련 문서 마이크로소프트 · 메타 · 애플 · 아마존 · AI · 생성형 AI · 데이터센터 · 엔비디아 · ETF

본 문서는 정보 제공용이며 투자 권유가 아닙니다. 모든 투자 결정과 그에 따른 손익은 투자자 본인에게 귀속됩니다.