네비어스가 2026년 AI 인프라에서 더 나은 투자로 추천

리서치에서는 네비어스를 2026년에 코어위브보다 더 나은 AI 인프라 투자로 추천했습니다. 네비어스는 소규모지만 이익과 빠른 성장세를 보였고, 코어위브는 매출 규모는 크지만 높은 부채와 고객 집중, 지속적 손실이 문제로 지적되었습니다.

리서치에서는 네비어스를 2026년 더 나은 AI 인프라 투자로 추천했습니다. 비교 근거로는 두 회사의 매출 구조, 부채, 수익성, 성장률 차이가 제시됐습니다. 본문은 해당 비교 내용만 정리합니다.

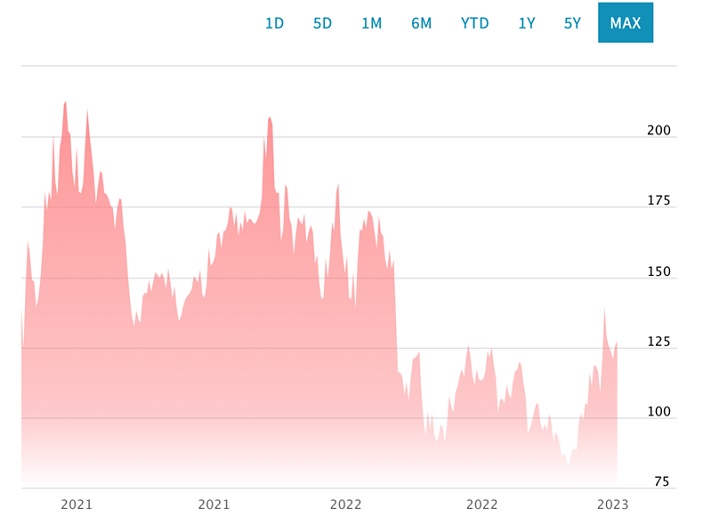

코어위브는 매출이 크다고 소개됐습니다. 보고서에 따르면 매출은 51억 달러였고 부채는 200억 달러 이상으로 제시됐습니다. 회사의 규모는 크지만 부채 부담이 강조됐습니다.

코어위브는 고객 집중과 손실 문제가 있다고 지적됐습니다. 매출의 67%가 마이크로소프트에서 나오고 있고 순손실은 12억 달러로 보고됐습니다. 이 두 항목이 리스크로 거론됐습니다.

네비어스는 매출과 순이익이 제시됐습니다. 매출은 5.298억 달러였고 순이익은 1.017억 달러로 보고됐습니다. 소규모지만 이익을 내는 구조라고 적시됐습니다.

네비어스는 부채와 성장률도 공개됐습니다. 부채 수준은 40억 달러였고 전년 대비 성장률은 479%로 제시됐습니다. 다만 보고서는 네비어스의 주가가 실적에 비해 비싼 편이라고 적었습니다.

요약하면 보고서는 네비어스의 재무 건전성과 성장성을 장점으로, 코어위브의 높은 부채와 고객 집중, 지속적 손실을 위험 요인으로 나열했습니다. 원문은 두 회사를 재무 지표 중심으로 비교했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

네비어스는 어떤 회사인가요?

네비어스는 소규모 AI 인프라 기업으로 매출이 5.298억 달러이고 순이익이 1.017억 달러인 구조다. 소규모지만 이익을 내는 점이 특징이다.

보고서는 왜 네비어스를 2026년 더 나은 투자로 추천했나요?

보고서는 네비어스의 재무 건전성과 성장률 479%를 장점으로 들어 2026년 더 나은 투자로 추천했다. 다만 주가는 실적 대비 비싼 편이라고 지적했다.

코어위브의 주요 재무 리스크는 무엇인가요?

코어위브는 부채가 200억 달러 이상이고 매출의 67%가 마이크로소프트에서 나와 고객 집중과 지속적 손실을 리스크로 지적받고 있다.

코어위브의 손실 규모는 얼마인가요?

보고서에 따르면 코어위브의 순손실은 12억 달러다. 이로 인해 지속적 손실이 투자 리스크로 제시됐다.

네비어스 주가는 실적 대비 어떤가요?

보고서는 네비어스 주가가 실적에 비해 비싼 편이라고 평가했다. 개별 투자자는 주가가 실적에 비해 비싼지 싼지를 확인해야 한다.

댓글 0

첫 댓글을 남겨보세요.