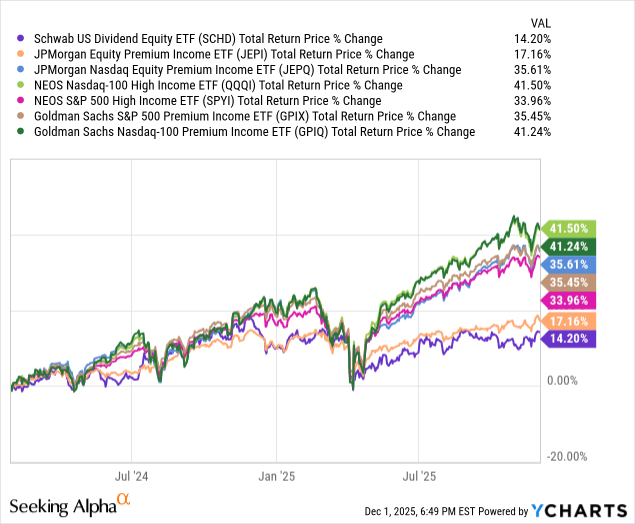

3.8% 물가가 은퇴자금에 8% 부담이 된 이유

미국 물가 부담이 더 오래 이어질 가능성이 제기됐습니다. 공식 소비자물가지수보다 의료, 보험, 에너지 비용이 더 크게 올라 은퇴자금 압박이 커졌습니다.

미국 은퇴 준비 자금이 높은 물가에 더 오래 눌릴 가능성이 제기됐습니다. 이번 분석은 3.8% 물가가 은퇴 저축에는 8% 부담처럼 느껴질 수 있다고 설명했습니다. 은퇴 자금이 생활비와 투자 손실 압박을 동시에 받는 상황을 다뤘습니다.

공식 소비자물가지수(CPI)는 물가 흐름을 한 숫자로 보여주는 지표입니다. 하지만 생활비가 모두 같은 속도로 움직이는 것은 아닙니다. 의료비, 보험료, 에너지 비용은 공식 지표보다 더 크게 뛰는 항목으로 제시됐습니다.

특히 의료, 보험, 에너지 비용에서는 두 자릿수 상승이 나타날 수 있다고 설명됐습니다. 은퇴자는 이 항목에 돈을 줄이기 어렵습니다. 병원비와 보험료, 난방비와 전기요금은 지출을 늦추기 어려운 비용입니다.

이번 내용은 은퇴 포트폴리오가 과거식 전략에 맞춰져 있을 때 생기는 문제도 다뤘습니다. 낡은 투자 방식이 조용히 자산을 깎아낼 수 있다는 설명입니다. 물가가 오래 높은 상태라면 같은 돈으로 살 수 있는 물건과 서비스가 줄어듭니다.

은퇴자에게 물가는 월급 생활자보다 더 직접적인 부담이 됩니다. 일하는 사람은 임금이 오를 가능성이 있지만, 은퇴자는 모아둔 돈을 꺼내 쓰는 경우가 많습니다. 생활비가 오르면 같은 자산으로 버틸 수 있는 기간이 짧아집니다.

이번 분석은 공식 물가 숫자만 보고 은퇴 계획을 세우면 실제 생활비 부담을 낮게 볼 수 있다고 지적했습니다. 물가가 더 오래 높게 이어질 가능성도 함께 제기됐습니다. 은퇴 계획은 평균 물가가 아니라 실제로 자주 쓰는 비용을 기준으로 다시 봐야 한다는 내용입니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

3.8% 물가상승이 은퇴자금에 8% 부담으로 계산되는 수학적 근거는 무엇인가요?

핵심: 공식 소비자물가지수(CPI) 3.8%는 평균이다. 은퇴자 지출구조 때문에 체감 부담은 8%로 나타날 수 있다. 의료·보험·에너지 상승과 인출 압박이 겹치기 때문이다.

물가 3.8%가 연금 수령액의 실질 구매력을 8% 낮춘다는 주장의 전제와 계산 과정은 어떻게 되나요?

핵심 전제: CPI 3.8%는 모든 항목을 동등하게 반영하지 않는다. 의료·보험·에너지 같은 항목이 더 오르고 투자 손실이 더해지면 실질 구매력이 8%가량 더 줄어든다고 본다.

은퇴 준비 시 물가상승 3.8%를 가정하면 자산 배분이나 인출률을 어떻게 조정해야 하나요?

핵심: 평균 물가 대신 자주 쓰는 비용을 기준으로 가정을 바꿔라. 낡은 배분을 점검하고 인출률을 낮추며 포트폴리오를 현실적 지출에 맞게 재설계하라.

물가 3.8%와 은퇴자금 8% 부담 사이의 차이를 만든 주요 비용 항목은 무엇인가요?

핵심 항목: 의료비·보험료·에너지다. 이들 비용은 CPI보다 더 빨리 오르고 은퇴자가 줄이기 어려운 지출이다.

3.8% 물가로 인해 은퇴 포트폴리오가 '낡은 투자 방식'으로 어떤 문제가 생기나요?

핵심 문제: 과거 가정으로 운용된 포트폴리오는 높은 물가와 인출 압박에 취약하다. 같은 자산으로 버틸 수 있는 기간이 짧아질 위험이 있다.

댓글 0

첫 댓글을 남겨보세요.