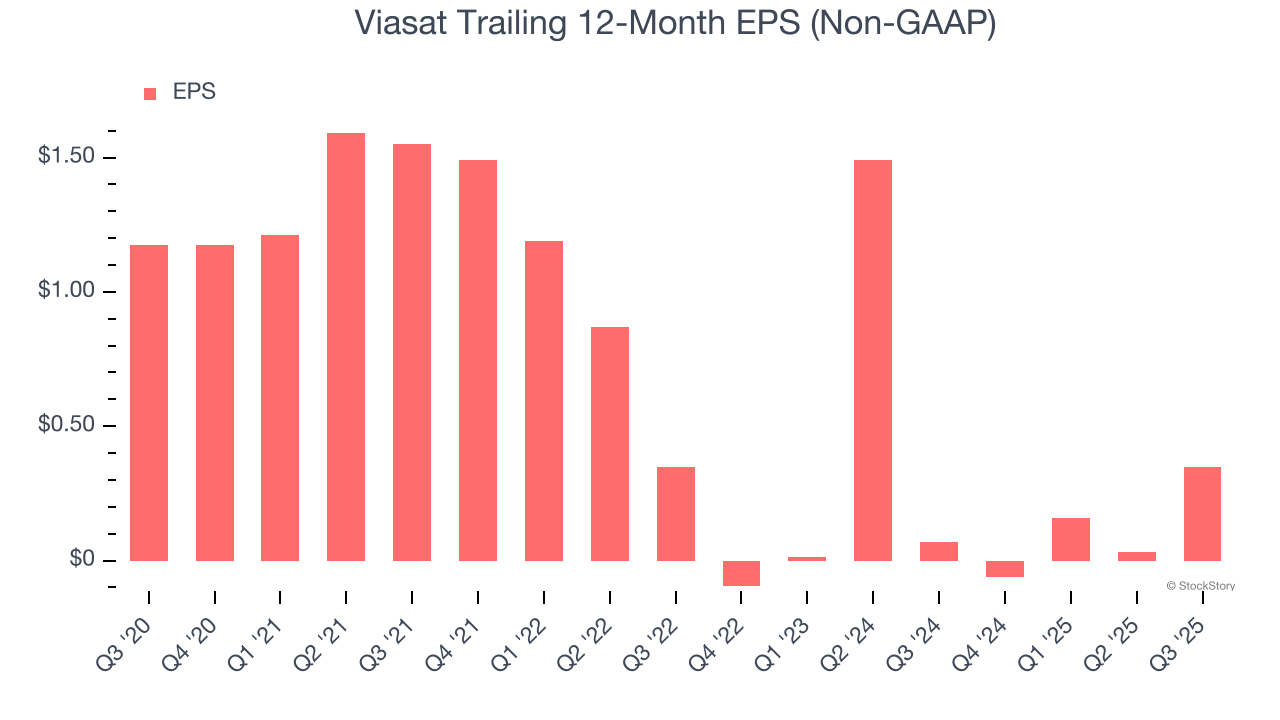

헤이코 주가 10.7% 급등, 2분기 실적이 예상 상회

2026년 5월 28일 · 미국 속보

헤이코는 2분기 실적 발표 후 주가가 10.7% 상승했습니다. 항공 지원 사업부 매출은 9억 2,900만 달러, 전자 기술 사업부 매출은 4억 6,000만 달러로 컨센서스를 상회했습니다. 제퍼리즈는 목표주가를 375달러에서 410달러로 상향했습니다.

헤이코 주가는 5월 28일 거래에서 10.7% 상승했습니다. 이 급등은 회사의 2분기 실적 발표 직후 나타났습니다. 거래 시간대에 주가가 빠르게 오르는 모습이 관찰되었습니다.

회사는 항공 지원 사업부의 2분기 매출이 9억 2,900만 달러였다고 발표했습니다. 시장 컨센서스는 8억 6,400만 달러였습니다. 회사 측은 이 부문이 컨센서스를 상회했다고 밝혔습니다.

전자 기술 사업부의 2분기 매출은 4억 6,000만 달러로 집계됐습니다. 컨센서스는 3억 9,600만 달러였습니다. 이 부문도 시장 기대치를 넘겼습니다.

CEO 빅터 멘델슨은 현재의 일부 교란이 일시적이라는 입장을 밝혔습니다. 그는 항공유 가격과 일부 중동 항로 폐쇄가 시간이 지나면 정상화될 것으로 기대한다고 전했습니다. 회사는 이런 환경에서 장기적 성장 기회를 유지한다고 설명했습니다.

투자은행 제퍼리즈는 헤이코의 목표주가를 375달러에서 410달러로 상향 조정했습니다. 제퍼리즈의 상향 조정 발표 이후 일부 투자자의 매수세가 유입된 것으로 보입니다. 애널리스트들의 평가 변경이 주가에 영향을 미쳤습니다.

산업 전반에서는 항공유 가격 변동과 중동 노선 제약이 업계에 부담을 주고 있습니다. 헤이코는 두 사업부 모두 컨센서스를 넘어섰다고 보고했습니다. 회사 발표와 애널리스트 상향이 맞물리며 이날 주가가 상승했습니다.

관련 글

자주 묻는 질문

헤이코 주가가 10.7% 오른 주요 원인은 무엇인가요?

2분기 실적이 시장 기대를 상회했고 제퍼리즈의 목표주가 상향이 매수세 유입을 촉발해 주가가 상승했다.

헤이코 2분기 실적에서 어떤 항목이 예상치를 상회했나요?

항공 지원 사업부와 전자 기술 사업부의 매출이 모두 시장 컨센서스를 상회해 분기 실적을 끌어올렸다.

제퍼리즈는 헤이코 목표주가를 얼마로 상향했나요?

제퍼리즈는 목표주가를 375달러에서 410달러로 상향 조정했다. 이 발표가 매수세 유입에 영향을 미쳤다.

이번 2분기 실적 발표가 헤이코의 향후 실적 전망에 어떤 의미가 있나요?

회사는 일부 교란이 일시적이며 장기적 성장 기회를 유지한다고 밝혔고, 애널리스트의 상향이 긍정적 신호로 작용했다.

헤이코 투자 시 이번 실적을 기준으로 체크해야 할 리스크는 무엇인가요?

항공유 가격 변동과 일부 중동 노선의 제약이 업계 부담이다. 이 변수들이 단기 실적 변동성을 키울 수 있다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.