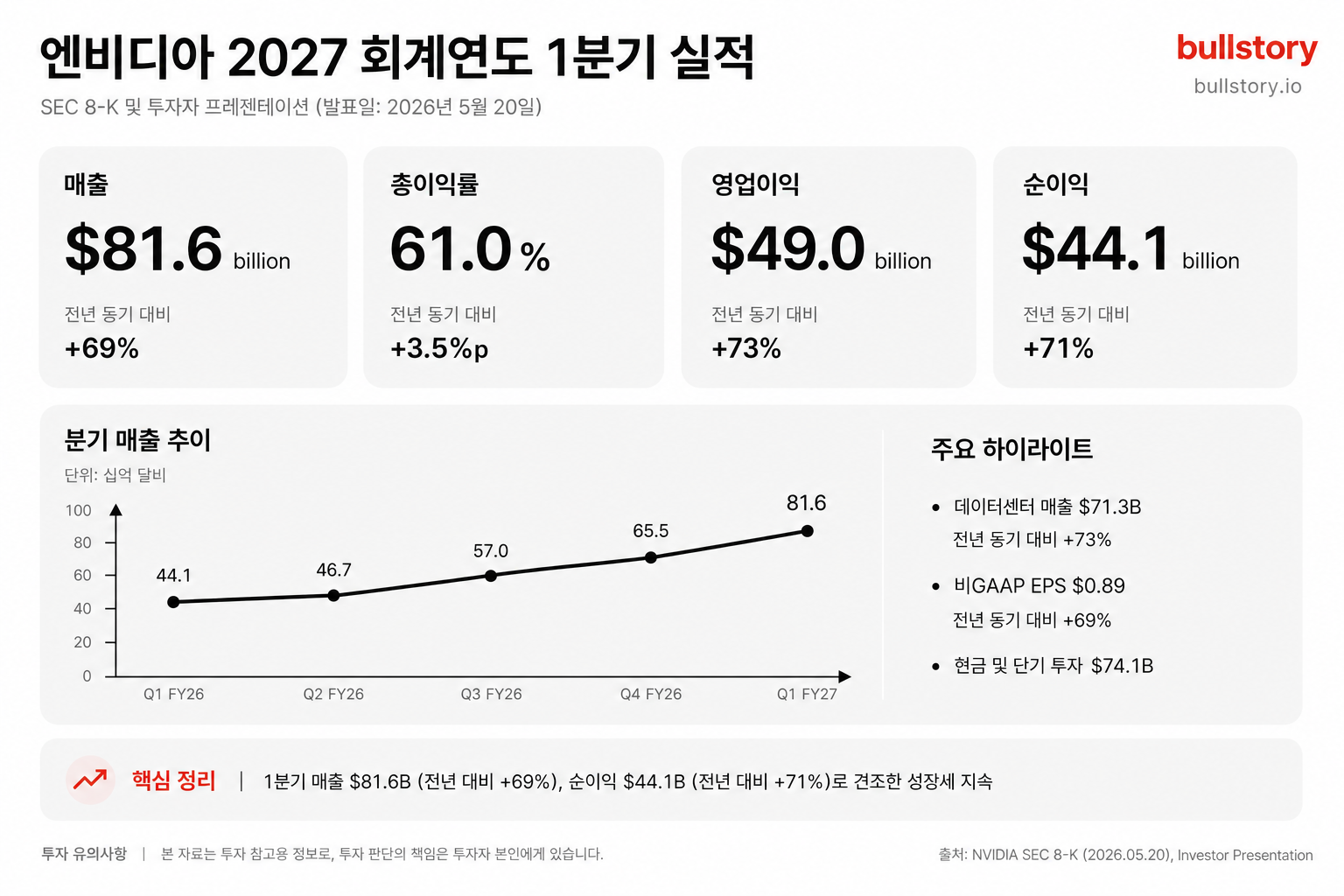

샌디스크 주가 2026년 상반기 800% 급등, 이유는

샌디스크 주가가 2026년 상반기에 800% 상승해 S&P 500에서 최고 수익률을 기록했습니다. 대형 데이터센터 수요로 인한 NAND 공급 부족이 배경이며, 일부 애널리스트는 2026년 4분기 매출 336% 증가 전망과 2027년 회계연도 기준 주가수익비율 11배를 근거로 추가 상승 여지가 있다고 봅니다.

샌디스크 주가가 2026년 상반기에 800% 상승해 S&P 500에서 가장 높은 수익률을 기록했습니다. 투자자 관점에서 그 의미는 메모리 업황의 급격한 변동성에 직결됩니다.

급등의 핵심 배경은 NAND 플래시 메모리 칩의 심각한 공급 부족입니다. 공급 부족은 메모리 가격과 업체 실적에 직접적인 영향을 줍니다.

대형 데이터센터의 스토리지 수요가 크게 늘면서 이 같은 공급 제약이 심화된 것으로 전해집니다. 수요 증가는 고용량 SSD와 서버 스토리지 주문 증가로 이어졌습니다.

애널리스트 전망에서는 업계의 공급 제약이 2027년 이후까지도 이어질 것으로 보고 있습니다. 이 전망이 업황 평가의 기준으로 제시됩니다.

일부 전망은 2026년 4분기 매출이 전년 동기 대비 336% 증가할 것이라고 제시했습니다. 이 수치는 분기 실적 기대를 극적으로 끌어올린 근거로 인용됩니다.

밸류에이션은 2027년 회계연도 추정 이익 대비 주가가 11배(PER 11배) 수준으로 평가된다고 알려졌습니다. 몇몇 애널리스트는 이 수준을 합리적이라고 판단합니다.

애널리스트 의견으로는 이번 급등에도 불구하고 추가 상승 여지가 남아 있다는 평가가 나옵니다. 반대 의견도 존재하지만, 공급과 수요 지표가 관건으로 제시됩니다.

관심 사안으로는 공급 부족의 지속 여부, 4분기 실적 발표와 실제 매출 수치, 그리고 밸류에이션의 재평가가 꼽힙니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

샌디스크 주가가 2026년 상반기에 800% 오른 이유가 뭔가요?

NAND 플래시 공급 부족 때문이다. 대형 데이터센터의 고용량 SSD 수요 증가가 공급 제약을 심화해 가격과 실적 기대를 끌어올렸다.

800% 급등이 실적 개선 때문인지 혹은 인수·합병 소식 때문인지 확인 방법은?

분기 실적 공시에서 매출, 제품별 출하량과 가격(ASP)을 보고, 회사 공시로 인수·합병이나 전략 계약 여부를 확인하라.

샌디스크의 2026년 1분기·2분기 실적 발표에서 투자자가 주목해야 할 항목은 무엇인가요?

주목 항목은 NAND 출하량, 제품별 평균판매가격(ASP), 데이터센터 매출 비중과 재고 수준이다.

주가가 800% 오른 뒤에도 매수해도 되는지, 리스크 포인트는 무엇인지 알려달라

추가 매수는 신중해야 한다. 공급 부족이 풀리면 주가가 빠질 수 있고, 4분기 실적과 주가가 이익의 몇 배인지(PER) 11배인 점이 재평가 리스크다.

이번 급등에 반도체 공급망 변화나 데이터센터 수요 확대가 얼마나 기여했나?

공급망의 NAND 부족이 주원인이고, 데이터센터의 고용량 SSD 주문 증가는 그 부족을 더 심화시켜 급등을 촉발했다.

샌디스크의 밸류에이션(주가가 이익의 몇 배인지)과 업계 비교는 어떻게 보면 되나요?

현재 주가는 2027년 추정 이익 대비 PER 11배다. PER은 주가가 이익의 몇 배인지이며, 업계 비교는 데이터센터 매출 비중·ASP·재고를 함께 봐야 한다.

댓글 0

첫 댓글을 남겨보세요.