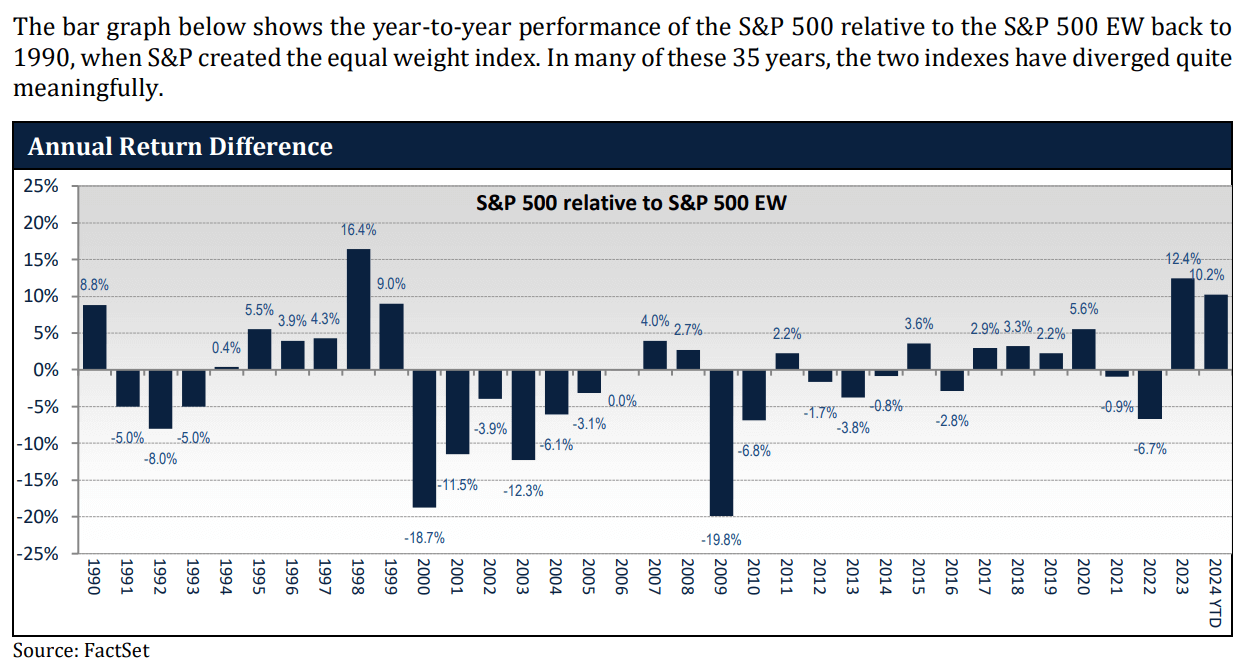

미국 증시 사상 최고 경신, 헤지 비용이 낮아졌다

2026년 5월 22일 미국 증시가 사상 최고를 이어가면서 하락 대비용 보호 비용이 낮아졌습니다. 옵션 시장의 풋 옵션 프리미엄과 변동성 지표가 내려가면서 보호를 사들이는 비용 부담이 완화된 것으로 전해졌습니다.

2026년 5월 22일 미국 주식시장은 사상 최고 수준을 이어갔습니다. 주요 지수들이 최고치를 경신하면서 시장의 상승 흐름이 유지됐습니다. 상승 흐름은 옵션과 변동성 시장의 비용 구조에 영향을 줬습니다.

상승장 복귀와 함께 하락 대비용 보호 비용이 낮아졌습니다. 옵션 시장에서는 풋 옵션 프리미엄이 하락했고 변동성 지표도 낮아진 상태입니다. 이로 인해 하락 보험을 사들이는 비용 부담이 전반적으로 완화됐습니다.

옵션을 통한 방어 전략으로는 풋 매수, 풋 스프레드, 콜 매도 등이 언급됐습니다. 일부 전략은 상대적으로 비용이 낮아진 상태입니다. 다만 변동성이 재상승하면 보호 비용은 다시 오를 수 있다고 보도됐습니다.

시장의 비용 구조 변화는 만기와 행사가 선택에 따라 차이가 큽니다. 단기 만기와 장기 만기는 프리미엄 수준에서 다른 비용 영향을 줍니다. 행사가에 따라 보호 범위와 비용의 균형이 달라집니다.

기사에서는 보호 비용이 낮아진 점이 투자자들의 헤지 선택지에 영향을 준다고 전했습니다. 동시에 변동성 지표의 방향성이 향후 비용 변화를 좌우할 수 있다고 보도했습니다. 향후 변동성 상승 시점에는 비용이 다시 상승할 수 있다는 점도 함께 지적됐습니다.

요약하면 5월 22일 기준으로 주가가 사상 최고를 기록하면서 옵션 프리미엄과 변동성 지표의 하락으로 보호를 사들이는 비용이 낮아졌습니다. 이 현상은 다양한 옵션 전략의 상대적 비용을 바꾸고 있습니다. 변동성 변동에 따라 상황이 빨리 달라질 수 있다는 점도 함께 보도됐습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

미국 증시가 사상 최고일 때 옵션 프리미엄은 어떻게 변하나요?

2026년 5월 22일 기준 주가 사상 최고로 풋 옵션 프리미엄과 변동성 지표가 낮아져 헤지 비용이 줄었다.

헤지 비용이 낮아졌을 때 어떤 옵션 전략이 상대적으로 유리한가요?

풋 매수, 풋 스프레드, 콜 매도 등 일부 방어 전략의 비용 부담이 상대적으로 낮아진 상태다.

변동성이 다시 오르면 헤지 비용은 어떻게 되나요?

변동성이 재상승하면 옵션 프리미엄이 올라 보호 비용은 다시 상승한다. 변동성 방향이 비용 변화를 좌우한다.

만기와 행사가에 따라 헤지 비용은 어떻게 달라지나요?

만기별로 프리미엄 수준이 달라지고, 행사가에 따라 보호 범위와 비용의 균형이 달라진다.

2026년 5월 22일 기준 하락 보험 비용이 낮은 이유는 무엇인가요?

2026년 5월 22일 기준 주가가 최고치를 기록하면서 풋 프리미엄과 변동성 지표가 하락해 보험 비용이 낮아졌다.

시장 최고치 상황에서 헤지 전략을 고를 때 투자자가 체크할 점은 무엇인가요?

보호 비용이 내려간 점을 이용해 전략별 비용과 보호 범위를 비교하고 변동성 방향을 점검해야 한다.

댓글 0

첫 댓글을 남겨보세요.