한화비전 2분기 영업이익 503억 예상, 수주·시큐리티 호조

2026년 6월 4일 · 국내 속보

키움증권 박유악 연구원은 5일 한화비전의 2분기 영업이익을 503억 원으로 예상했습니다. 한화세미텍의 TC본더 수주 재개와 시큐리티 부문의 유럽 판매 호조를 근거로 제시했습니다.

키움증권의 박유악 연구원은 5일 한화비전의 2분기 영업이익을 503억 원으로 전망했습니다. 박 연구원은 이 수치가 회사 실적의 중요한 변곡점이 될 수 있다고 밝혔습니다. 전망 근거는 보고서 형태로 제시됐습니다.

한화비전은 1분기 연결 기준 매출액 4,414억 원과 영업이익 214억 원을 기록했습니다. 회사는 분기 실적 공시를 통해 해당 수치를 알렸습니다. 키움증권의 2분기 전망은 전분기 대비 개선을 전제로 합니다.

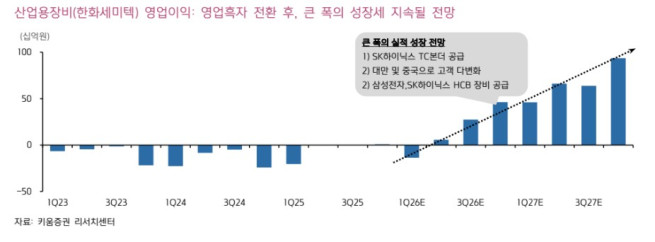

박 연구원은 실적 개선 동력으로 두 가지를 제시했습니다. 첫째는 자회사 한화세미텍의 열압착장비(TC본더) 수주가 재개된 점입니다. 둘째는 시큐리티 부문의 글로벌 판매 호조입니다.

시큐리티 부문에서는 유럽 지역의 CCTV 판매량 증가가 보고됐습니다. 신제품 출시에 따른 효과와 제품 믹스 개선이 동시에 작용했다고 설명했습니다. 이로 인해 시큐리티 부문의 수익성 개선이 관찰된다고 전했습니다.

보고서에서는 SK하이닉스가 한화세미텍에 TC본더를 발주할 가능성도 언급했습니다. 발주가 현실화되면 장비 수주가 확대될 수 있다는 취지였습니다. 발주 확인은 향후 공시로 확인해야 한다고 했습니다.

박 연구원은 하반기부터 본격적인 실적 도약이 가시화될 것이라고 전망했습니다. 그는 수주 재개와 시큐리티 판매 호조가 맞물린 점을 이유로 들었습니다. 회사의 관련 공시와 분기 실적 발표에서 추이를 확인할 수 있습니다.

관련 글

자주 묻는 질문

한화비전의 2분기 영업이익 503억 전망 근거는 무엇인가요?

핵심: 키움의 503억 전망 근거는 한화세미텍의 TC본더 수주 재개와 시큐리티 부문의 글로벌 판매 호조입니다.

한화비전의 수주 호조가 향후 분기 실적에 어떤 영향을 주나요?

핵심: 수주 호조는 장비 매출과 수익성 개선으로 연결돼 하반기 실적 도약을 뒷받침합니다.

한화비전의 시큐리티 사업에서 어떤 제품과 지역에서 매출이 늘고 있나요?

핵심: 시큐리티는 유럽 지역의 CCTV 판매 증가가 주 요인이며, 신제품 출시와 제품 믹스 개선이 매출을 늘렸습니다.

SK하이닉스의 TC본더 발주가 현실화되면 어떤 변화가 있나요?

핵심: 보고서는 SK하이닉스 발주 현실화 시 TC본더 장비 수주 확대 가능성을 언급했습니다. 발주 확인은 공시로 해야 합니다.

한화비전의 수주를 안정적으로 유지하려면 투자자는 어떤 점을 확인해야 하나요?

핵심: 주요 리스크는 TC본더 발주 미확정과 시큐리티 매출의 지속성입니다. 관련 공시와 분기 실적을 확인하세요.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.