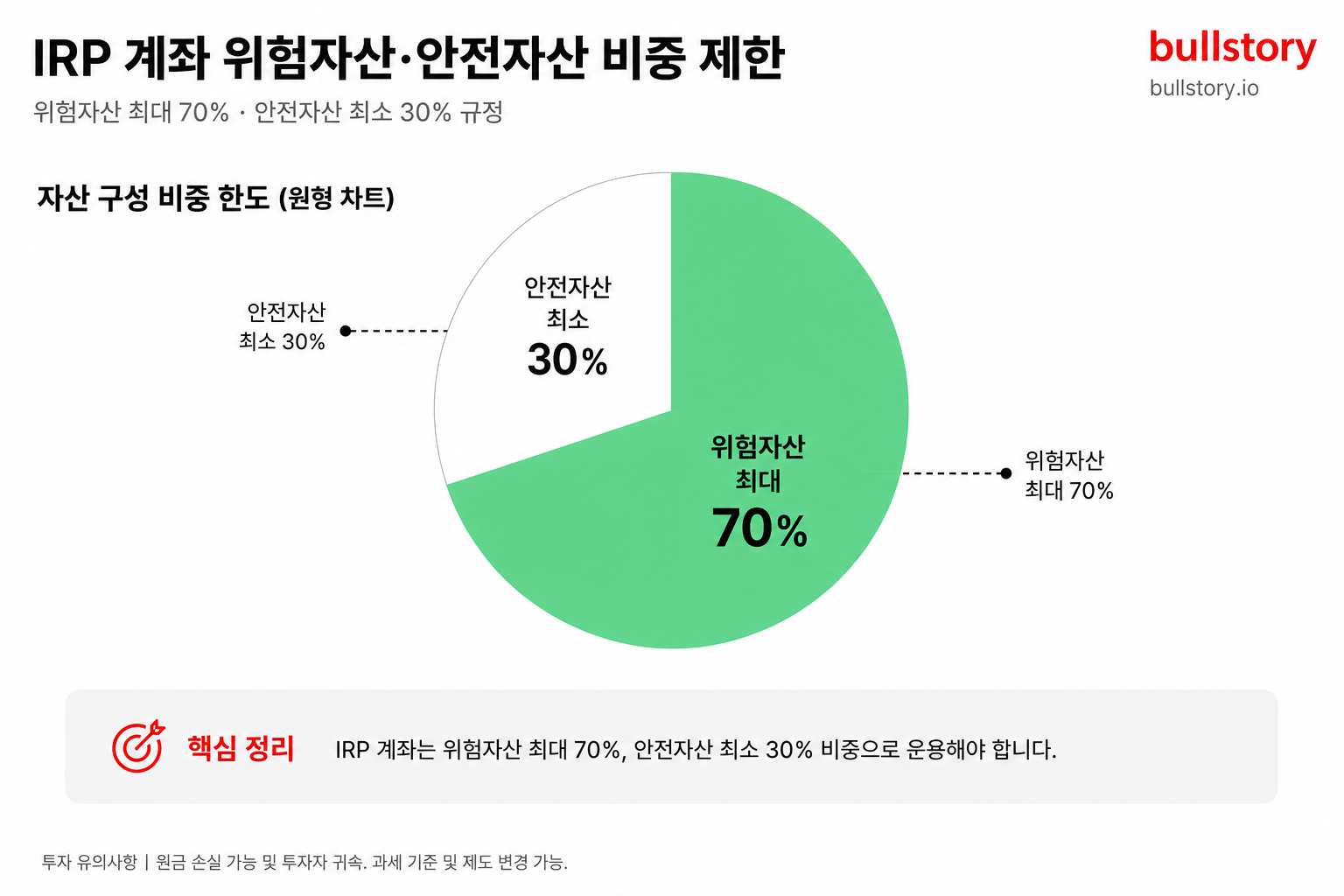

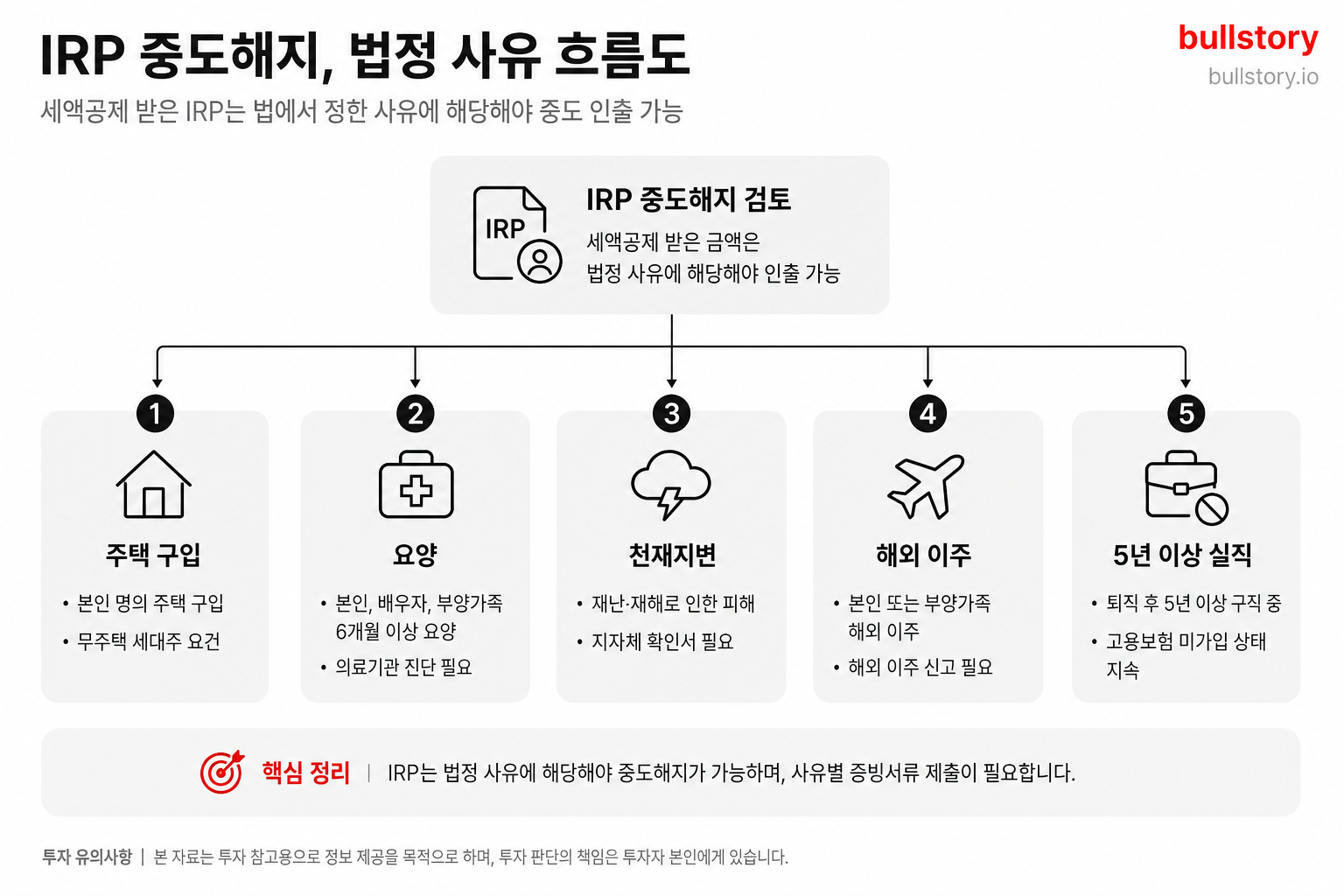

월 500달러 적립과 TLT·IEF 금리 위험 비교

7월 초와 중순에 나온 기사들이 개인 투자자의 월 500달러 뱅가드 ETF 적립 시나리오와 TLT·IEF의 국채 금리 노출 차이를 각각 다뤘습니다. 두 기사 모두 만기 구성과 금리 민감도를 확인해야 한다고 설명합니다.

7월5일과 7월10일에 나온 기사들은 개인 투자자의 월별 적립 전략과 국채 ETF 선택을 주제로 삼았습니다. 그 의미는 단순한 종목 선택을 넘어 금리 변동에 따른 수익과 손실 폭에 직접적인 영향을 미친다는 점입니다.

7월5일 기사 제목은 '월 500달러를 이 뱅가드 ETF에 넣어야 할까'였습니다. 기사 본문에서는 정기적 적립을 가정한 잠재 수익 시나리오를 제시했습니다.

7월10일 기사 제목은 'TLT vs. IEF: How Much Treasury Rate Risk Should You Actually Take?'였습니다. 해당 기사는 TLT와 IEF의 금리 노출 차이를 비교하는 내용이었습니다.

기사들에서는 TLT가 더 긴 만기를 담아 금리 변동에 더 민감하고, IEF는 상대적으로 만기가 짧아 변동성이 작다는 점을 중심으로 설명했습니다. 두 기사 모두 투자 기간과 금리 민감도를 확인하라고 권했습니다.

원문은 각각 7월5일과 7월10일에 공개됐습니다. 투자자는 기사에 나온 시나리오와 만기 구성을 직접 확인해 자신의 적립 전략과 ETF 선택 기준을 비교하면 됩니다.

불스토리의 해석

월 500달러 정기 적립과 국채 ETF 선택은 별개로 보이지만 같은 축에서 영향을 받습니다. 적립을 택할 때는 투자 기간과 자신이 감당할 금리 변동 폭을 먼저 정해야 합니다. TLT와 IEF는 만기 구성 차이로 위험 프로필이 다르니, 정기적 적립에 쓸 ETF를 고를 때 만기 노출을 우선 확인해야 합니다.

관련 종목

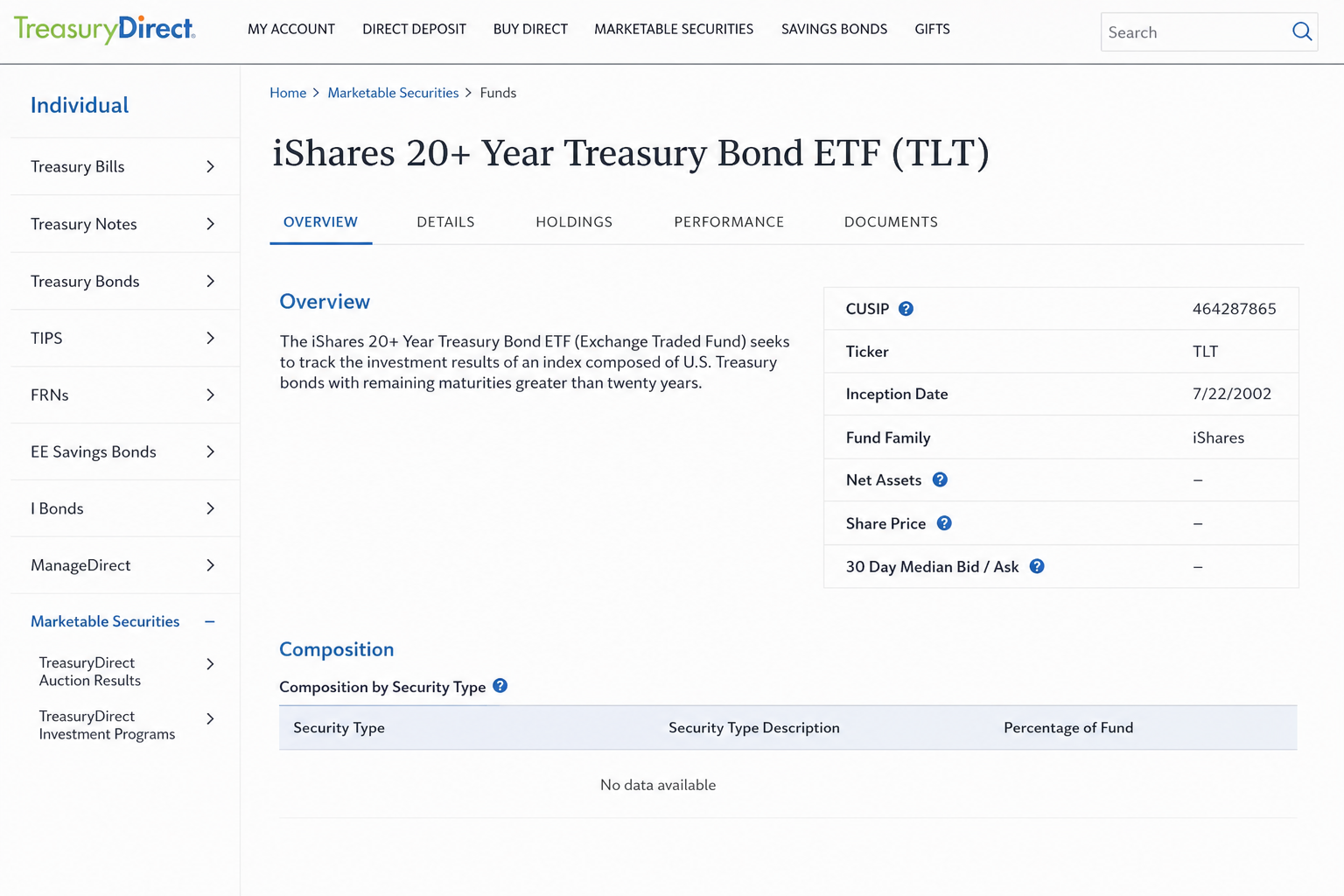

iShares 20+ Year Treasury Bond ETF

장기 국채 비중이 높아 금리 변동에 민감합니다. 금리 하락 시 수익이 크고 상승 시 손실 폭도 큽니다.

iShares 7-10 Year Treasury Bond ETF

중기 만기를 중심으로 비교적 금리 변동성이 낮습니다. 단기 충격에 덜 민감한 구조입니다.

채권 ETF 전반

금리 상승 시 전체 채권 ETF의 가치가 하락할 수 있습니다.

현금성 자산

인플레이션이 지속되면 실질 수익률이 마이너스가 될 위험이 있습니다.

투자자라면 이 정도는 알아두세요

TLT와 IEF는 만기 구성에서 차이가 납니다. 만기가 길수록 금리 변동에 민감합니다. 정기적 적립은 시장 타이밍 리스크를 분산시키는 수단입니다. 하지만 어떤 ETF에 적립하느냐에 따라 변동성 경험은 크게 달라집니다.

리스크 / 반대 시나리오

- ·금리가 예상과 달리 빠르게 상승해 TLT 중심 포지션의 손실이 커지는 시나리오

- ·정기 적립 기간 중 시장 변동성이 커져 시뮬레이션과 실제 수익 차이가 발생하는 시나리오

- ·투자자가 만기 구성 확인을 소홀히 해 자신의 위험 허용 범위를 벗어나는 포지션을 보유하는 시나리오

체크리스트

- 1월 500달러 적립을 계획한다면 투자 대상 ETF의 만기 구성을 먼저 확인합니다

- 2TLT와 IEF 중 선택할 때는 최근 금리 추이와 앞으로의 금리 전망을 점검합니다

- 3수수료와 보유 기간을 고려해 시나리오별(낮은 금리·상승 금리) 예상 결과를 직접 비교합니다

용어 정리

- TLT

- 20년 이상 미 국채에 투자하는 ETF입니다. 만기가 길어 금리 변화에 민감합니다.

- IEF

- 7~10년 미 국채에 투자하는 ETF입니다. 중간 만기 구조로 변동성이 상대적으로 낮습니다.

- ETF

- 상장지수펀드입니다. 주식처럼 거래되며 기초자산의 수익률을 추종합니다.

관련 분석

TLT·IEF의 과거 기간별 성과와 만기별 듀레이션 비교 리포트를 보면 선택 기준을 보다 구체화할 수 있습니다.

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.