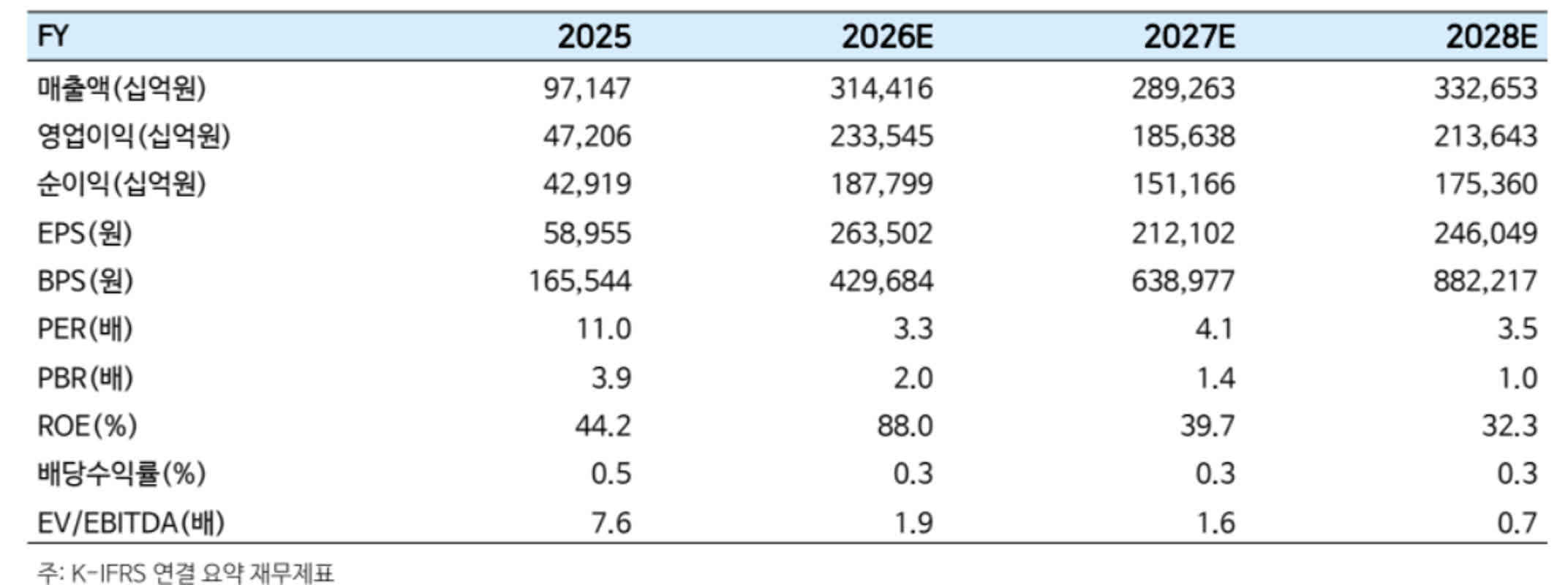

SK하이닉스 목표가 185만원 제시…현재가 218만6천원

BNK투자증권이 SK하이닉스에 대해 목표주가 185만원, 투자의견 '보유'를 제시했습니다. 보고서 기준 주가는 8일 207만6천원이었고 9일 종가는 218만6천원이었습니다. BNK는 하이퍼스케일러의 AI 인프라 투자 동력이 약해졌다고 진단했습니다.

BNK투자증권은 SK하이닉스의 목표주가를 185만원으로 제시하고 투자의견을 '보유'로 냈습니다.

보고서 작성 기준의 주가는 8일 기준 207만6천원으로 표기됐습니다.

SK하이닉스는 9일 종가 218만6천원으로 장을 마감했습니다. 이날 주가는 전일 대비 5.30% 올랐습니다.

보고서를 작성한 이민희 연구원은 AI 서버용 D램과 기업용 솔리드스테이트드라이브(eSSD)가 아직 공급 부족 국면에 있지만, 하이퍼스케일러들의 경쟁적 인프라 투자는 이전처럼 유효하지 않다고 진단했습니다.

같은 리포트 묶음에서는 대다수 증권사가 SK하이닉스 목표주가를 400만원 안팎으로 제시하는 가운데 BNK만 보수적 접근을 취한 점을 지적했습니다.

동일 보고서 모음에서 이마트와 기아 등 일부 기업의 목표가 조정도 함께 보고됐습니다.

BNK의 보고서는 9일과 10일에 공개된 보고서 내용이 매체에 정리되며 알려졌습니다.

기사들은 리포트 내용을 중심으로 SK하이닉스의 목표가 제시와 관련 진술을 전하고 있습니다.

불스토리의 해석

BNK의 목표주가 185만원 제시는 증권사들 사이에서 SK하이닉스에 대한 평가가 엇갈린다는 사실을 보여줍니다. 대다수 증권사가 400만원 안팎의 목표를 내놓은 것과 대조됩니다. BNK는 하이퍼스케일러의 인프라 투자 둔화를 하향 요인으로 보고 있어 투자 속도 조절 가능성을 강조합니다. 이런 관점은 수주와 출하 흐름에서 확인이 필요합니다.

관련 종목

SK하이닉스

BNK투자증권이 목표주가 185만원, 투자의견 '보유'를 제시했습니다.

삼성전자

메모리·서버 수요 흐름에 따라 같은 업종의 주가가 영향을 받을 수 있습니다.

ASML

AI 인프라 투자 둔화는 반도체 장비사로의 수주 축소로 이어질 위험이 있습니다.

투자자라면 이 정도는 알아두세요

하이퍼스케일러는 대규모 AI 데이터센터를 운영하는 기업을 말합니다. eSSD는 서버용 고성능 솔리드스테이트드라이브로 기업용 저장장치입니다. 일부 증권사는 서버향 수요 강세를 근거로 높은 목표주가를 제시했고, BNK는 그 투자 속도가 약화됐다고 판단했습니다.

향후 일정

2분기 실적 발표

서버향 D램과 eSSD 매출 비중과 수주 흐름을 확인하기 위해 봐야 합니다.

리스크 / 반대 시나리오

- ·하이퍼스케일러들의 반대로 없는 대규모 재투자가 재개될 경우 BNK의 보수적 가정이 깨질 수 있습니다.

- ·SK하이닉스의 제품 가격이 예상보다 빠르게 회복되면 목표가 차이가 해소될 수 있습니다.

- ·공급 차질이 지속되며 수요 대비 출하가 불안정해질 경우 시장의 부정적 시각이 확산될 수 있습니다.

체크리스트

- 12분기 실적 발표에서 서버향 D램과 eSSD 매출 비중 수치를 확인합니다.

- 2분기별 대형 고객(하이퍼스케일러) 관련 수주·공시를 확인해 주문 흐름 변화를 점검합니다.

- 3증권사별 목표주가 변경 시 근거(가정한 수요·가격·마진)를 비교해 내 투자 판단을 조정합니다.

용어 정리

- 하이퍼스케일러

- 대규모 데이터센터를 운영해 서버와 스토리지를 대량으로 구매하는 기업입니다.

- eSSD

- 기업용 고성능 솔리드스테이트드라이브로 서버 저장장치입니다.

- 목표주가

- 증권사가 산출한 향후 적정 주가를 의미합니다. 투자 판단의 참고치입니다.

관련 분석

SK하이닉스의 실적과 제품별 수주 동향을 다룬 심층 보고서를 참고하면 수요 가정의 차이를 더 자세히 볼 수 있습니다.

출처: 파이낸셜뉴스 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.