지방 주담대 스트레스 DSR 3단계 연말까지 유예

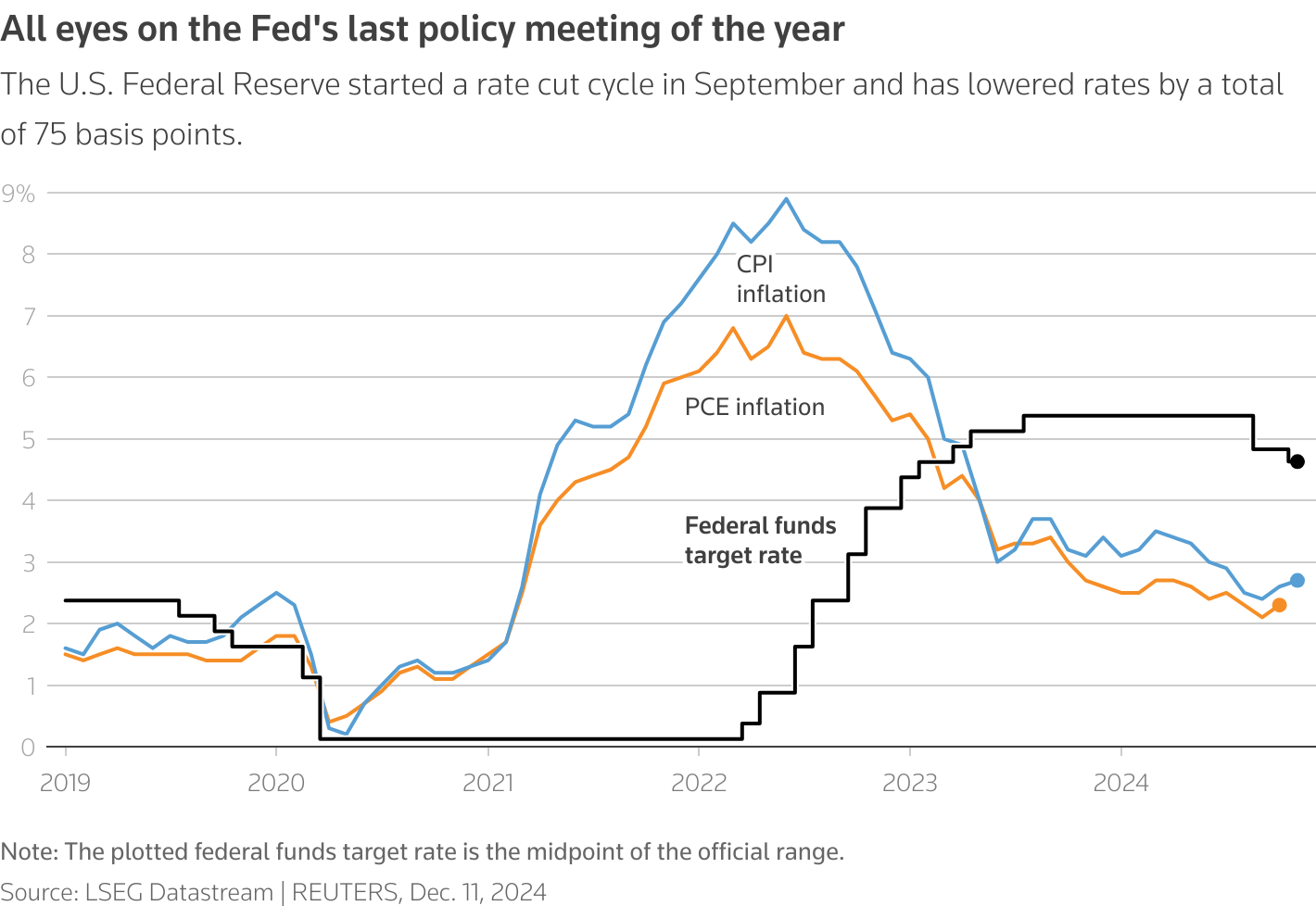

금융당국이 2026-06-18 지방 주택담보대출에 적용하려던 '스트레스 DSR 3단계' 적용을 연말까지 유예한다고 발표했습니다. 같은 시기 코픽스는 5월 기준 0.01%포인트 올랐다는 통계도 나와 변동금리 주담대의 금리 부담은 이어질 가능성이 있습니다.

금융당국이 2026-06-18 지방 주택담보대출에 적용하려던 '스트레스 DSR 3단계' 시행을 연말까지 유예한다고 행정지도로 예고했습니다. 이 결정으로 지방 주담대는 당분간 3단계가 아닌 2단계 기준을 유지합니다.

현재 제도는 수도권·규제지역을 제외한 주담대에 스트레스 DSR 2단계를 적용해 스트레스 금리의 50%를 반영하도록 운영하고 있습니다. 지방 주담대는 지난해 7월부터 도입 예정이었으나 이번 유예로 시행 시점이 다시 미뤄졌습니다.

관계 부처는 유예 기간 동안 제도 정합성과 현장 영향을 추가로 점검하겠다고 밝혔습니다. 행정지도 예고안은 6개월 연장 방향으로 마련됐고 유예 기간은 올해 말까지입니다.

한편, 5월 코픽스는 0.01%포인트 상승했습니다. 금융 통계는 코픽스 오름세가 변동금리형 주담대의 이자 부담에 영향을 줄 수 있다고 지적합니다.

금융당국 발표와 코픽스 통계는 모두 6월 중 공개된 자료를 종합한 내용입니다. 이번 조치는 지방 대출자 대상 규제 적용 시점을 늦춘다는 사실을 분명히 합니다.

불스토리의 해석

유예 결정은 지방 대출자들의 즉각적인 규제 강화 부담을 늦춘 것입니다. 다만 코픽스 상승은 변동금리 대출자의 이자 부담을 밀어올릴 수 있어 규제 유예가 실제 가계 부담 완화로 곧장 연결된다고 단정하기는 어렵습니다. 투자 관점에서는 은행권과 지방 금융지주의 단기 유동성·대출수요 변화를 주목해야 합니다.

관련 종목

KB금융

주담대 포트폴리오 비중이 커 규제 시점 변화에 직접적으로 노출됩니다.

신한지주

주택담보대출 관련 이자수익과 대출 한도 관리에 민감합니다.

DGB금융

지방 기반 금융지주로 규제 유예 시 단기 대출 수요 회복 가능성이 있습니다.