SK하이닉스 2분기 영업익 12% 하향, 목표 420만원 유지

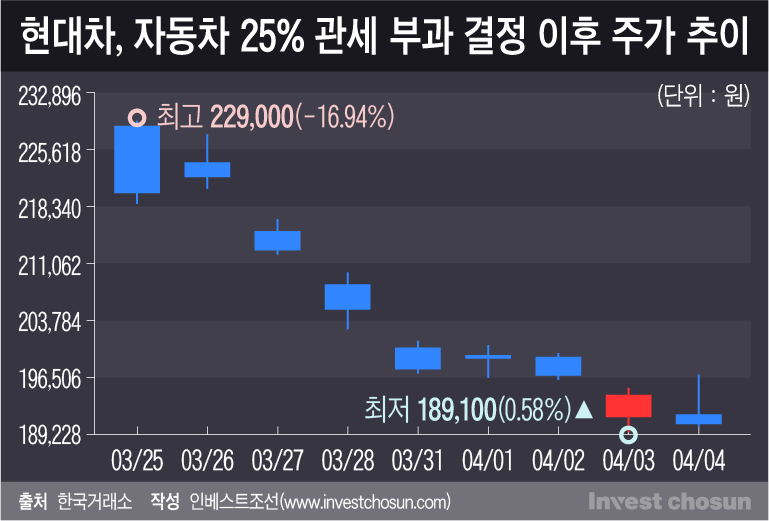

미래에셋증권이 SK하이닉스의 2분기 영업이익 전망치를 12% 낮췄지만 목표주가 420만원과 투자의견 매수는 유지했습니다. 현대차는 2분기 판매 부진을 이유로 실적이 예상에 못 미칠 전망이라고 평가되었고, 효성중공업은 북미 초고압 시장 경쟁력을 근거로 이익 개선이 확대될 전망이라고 적었습니다.

미래에셋증권은 SK하이닉스의 2분기 영업이익 전망치를 12% 하향했으나 목표주가 420만원과 투자의견 '매수'는 유지했습니다. 이 발표는 반도체 업황 관련 실적 기대치에 직접적인 영향을 미칠 수 있습니다.

하향의 배경으로는 D램·낸드의 평균판매단가(ASP) 하락을 지목했습니다. 보고서는 ASP 하락이 2분기 실적에 부담을 줬다고 정리했습니다.

보고서에는 SK하이닉스의 전일 종가가 184만5000원이라고 표기돼 있습니다. 보고서 작성자는 김영건 연구원으로 기재됐습니다.

현대차는 2분기 글로벌 판매가 부진해 실적이 예상에 못 미칠 전망이라고 평가됐습니다. 다만 보고서는 하반기 신차 효과와 로봇 사업 모멘텀으로 반등이 기대된다고 적었습니다.

현대차에 대해서는 목표주가 74만원과 매수 의견을 유지한다고 명시했습니다.

효성중공업은 북미 초고압 시장에서의 경쟁력을 근거로 이익 개선 폭이 확대될 전망이라고 정리됐습니다.

이상은 7월 14일 오전에 발표된 주요 증권사 리포트를 취합한 사실입니다.

불스토리의 해석

이번 리포트 모음은 2분기 실적에 대한 단기적 하방 리스크를 확인해 줍니다. SK하이닉스는 ASP 하락을 이유로 영업이익 전망을 낮췄습니다. 증권사는 목표주가를 유지해 중장기 가치가 여전히 유효하다고 판단한 점도 같이 제시했습니다.

관련 종목

SK하이닉스

2분기 영업이익 전망치가 12% 하향됐으나 목표주가 420만원과 매수 의견은 유지됐습니다.

현대차

2분기 글로벌 판매 부진으로 실적이 예상에 못 미칠 전망이라고 보고서에 적혔습니다. 목표주가 74만원과 매수를 유지했습니다.

효성중공업

북미 초고압 시장에서의 경쟁력을 근거로 이익 개선 폭이 확대될 전망이라고 정리되었습니다.

투자자라면 이 정도는 알아두세요

ASP(평균판매단가)는 반도체 회사가 제품을 팔아 얻는 평균 가격입니다. ASP가 떨어지면 같은 물량을 팔아도 매출과 이익이 줄어듭니다. 2분기는 메모리 가격 변동이 실적에 바로 반영되는 분기여서 투자자들이 주시합니다.

향후 일정

각사 2분기 실적 발표

실제 영업이익과 ASP 변동이 보고서 전망과 얼마나 차이 나는지 확인하기 위해서 입니다.

리스크 / 반대 시나리오

- ·D램·낸드의 평균판매단가가 추가로 하락할 경우 영업이익 하방 압력이 강화됩니다.

- ·현대차의 하반기 신차 출시가 계획대로 진행되지 않거나 판매가 기대에 못 미치면 실적 반등 기대가 약화됩니다.

- ·효성중공업의 북미 초고압 수주가 지연되거나 경쟁 심화 시 이익 개선폭이 축소될 수 있습니다.

체크리스트

- 1SK하이닉스 2분기 실적 발표에서 영업이익과 ASP 수치를 비교합니다.

- 2현대차의 월별 국내외 판매실적과 하반기 신차 출시 일정을 확인합니다.

- 3효성중공업의 북미 초고압 관련 수주 공시 및 프로젝트 진행 상황을 점검합니다.

용어 정리

- ASP

- 제품 한 개당 평균 판매 가격을 말합니다. ASP가 낮아지면 같은 판매량이라도 매출이 줄어듭니다.

- 영업이익 전망치

- 증권사가 추정한 해당 분기의 영업이익 예상치입니다. 실제 실적과 비교해 변동을 봐야 합니다.

관련 분석

SK하이닉스의 메모리 수요·공급 분석과 현대차의 신차별 판매 전망 리포트를 함께 보면 더 깊은 판단이 가능합니다.

출처: 파이낸셜뉴스 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.