삼성전자5시간

삼성전자5시간삼성전자, 올해 영업이익 전망 또 상향…목표주가 48만원 유지

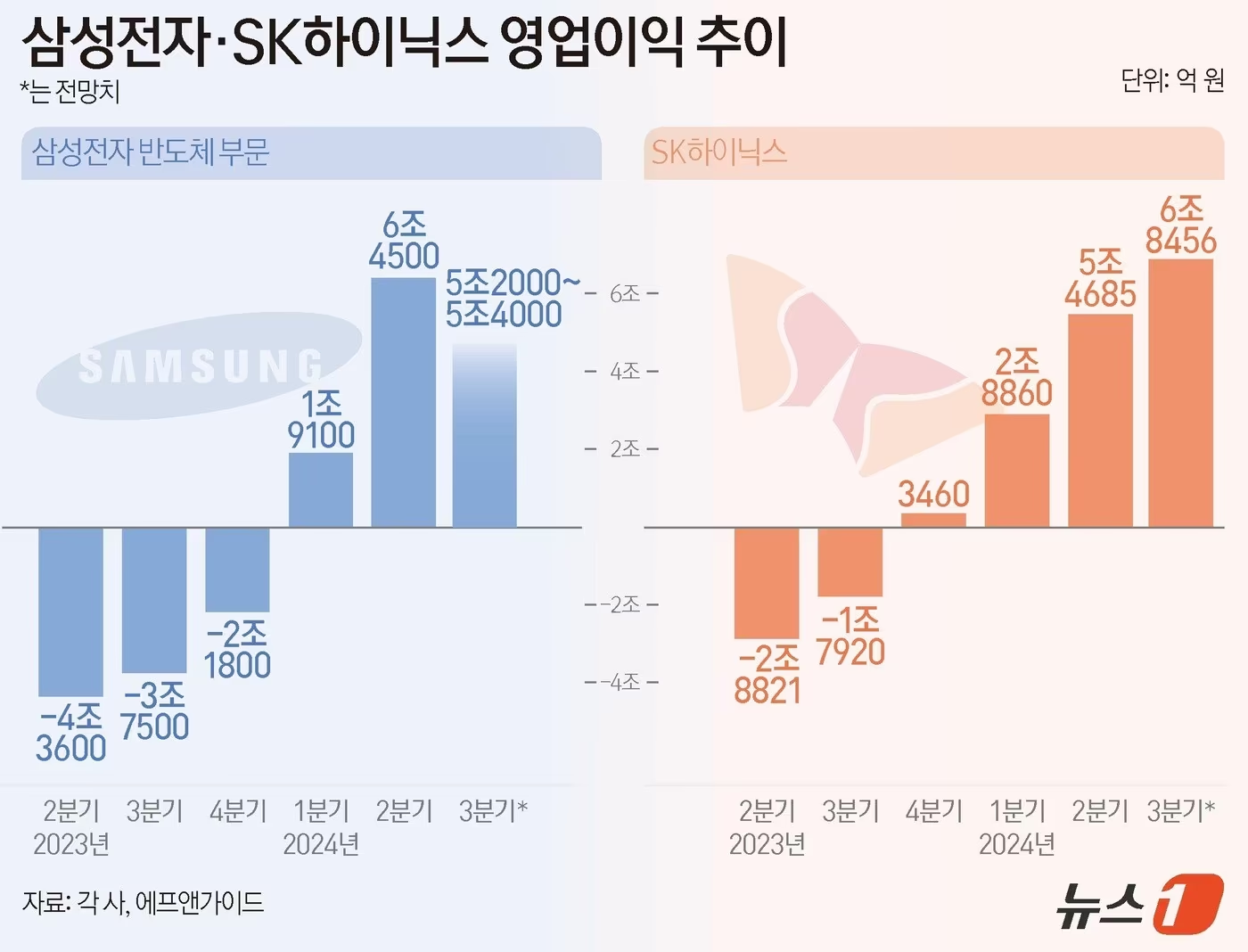

iM증권이 삼성전자의 올해 영업이익 전망을 상향 조정했습니다. 메모리 평균판매가격(ASP)이 큰 폭으로 오르며 연간 전망치가 340조원에서 360조원으로 바뀌었고, 투자의견 '매수'와 목표주가 48만원은 그대로입니다.

삼성전자의 올해 영업이익 전망치가 다시 상향 조정돼 투자자 관심이 모이고 있습니다. 메모리 가격 상승이 실적 전망을 끌어올렸다는 점이 핵심입니다.

iM증권은 3일 삼성전자의 올해 2·4분기 영업이익 전망을 기존 76조1,000억원에서 80조원으로 상향 조정했습니다. 같은 날 연간 영업이익 전망도 기존 340조원에서 360조원으로 올렸습니다.

iM증권은 투자의견 '매수'와 목표주가 48만원은 유지했습니다. 연구원은 D램과 낸드의 가격 상승을 근거로 제시했습니다.

송명섭 iM증권 연구원은 D램 평균판매가격(ASP)이 40% 이상, 낸드플래시 ASP는 60% 중반 상승한 것으로 추정한다고 밝혔습니다. 이어 3분기와 4분기에도 D램과 낸드 ASP가 각각 15~20% 추가 상승할 가능성이 높다고 전망했습니다.

최근 삼성전자 주가는 단기 조정을 받고 있습니다. 증권가에서는 메모리 업황 호조가 2027년까지 이어질 가능성이 높다는 의견을 내놨습니다.

이번 공시는 메모리 가격 동향이 삼성전자 실적 전망에 직접 반영된 사례라는 점에서 시장의 주목을 받고 있습니다. 관련 산출과 전제는 연구 추정치에 기반합니다.

불스토리의 해석

iM증권의 상향은 메모리 평균판매가격 상승이 실적에 직접 반영된 결과로 보입니다. D램과 낸드의 ASP 상승 폭을 근거로 연간 영업이익 전망을 20조원 올렸다는 점이 특징입니다. 다만 이번 조정은 가격 가정에 크게 의존합니다. 가격 흐름이 달라지면 전망도 빠르게 바뀔 수 있습니다.

관련 종목

삼성전자

iM증권이 실적 전망과 목표주가를 동시에 조정한 중심 종목입니다.

SK하이닉스

메모리 가격 상승의 수혜가 동사 실적 개선으로 연결될 가능성이 큽니다.

출처: 파이낸셜뉴스 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.