주담대 금리 상단 이미 7% 돌파, 가계 부담 커져

핵심 요약

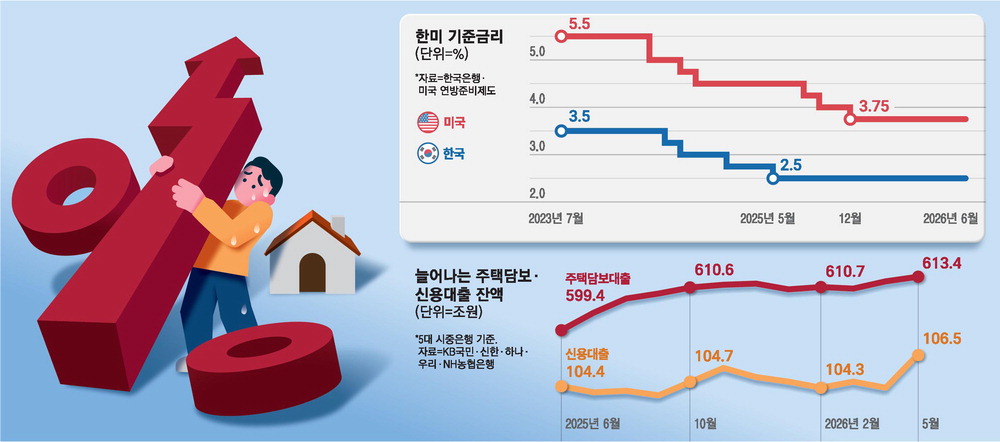

한국은행의 금리 인상 가능성이 커지자 시장금리가 선반영되었습니다. 주택담보대출 상단은 7%를 넘겼고 신용대출은 6%에 육박해 가계 이자 부담이 커지고 있습니다.

한국은행의 기준금리 추가 인상 가능성이 커지면서 시장금리가 먼저 오르고 있습니다. 이 영향으로 주택담보대출 금리의 상단이 이미 7%를 넘겼습니다. 신용대출 금리도 6%에 육박하는 수준으로 집계되고 있습니다. 은행들은 기준금리 움직임을 반영해 대출 금리 산정에 변화를 주고 있습니다. 변동형 금리와 일부 고정형 상품의 금리 상향 조정 사례가 확인됩니다. 대출 금리 상단이 높아지면서 신규 대출자와 변동금리 차주 부담이 커졌습니다. 고환율과 고물가가 금리 상승 압력으로 작용하고 있습니다. 시장 참가자들은 한국은행의 다음 금리 결정 가능성을 반영해 단기 금리를 재조정하고 있습니다. 이 때문에 은행권의 대출 금리가 전반적으로 상승하는 흐름이 나타났습니다. 가계는 이자 부담 증가로 월상환액이 늘어날 가능성이 있습니다. 특히 만기가 짧거나 변동금리 비중이 높은 대출의 부담이 상대적으로 큽니다. 일부 금융상품은 이미 금리 상단 조정을 공지했습니다. 주택시장과 소비에 미치는 영향이 주목됩니다. 대출비용 상승은 주택구입 계획과 가계 소비 결정에 직접적인 변수가 됩니다. 금융당국과 은행의 대응 방안이 향후 시장 흐름을 좌우할 전망입니다.

불스토리의 해석

시장금리가 한국은행의 추가 금리 인상을 미리 반영하면서 가계 대출 금리가 상승했습니다. 주담대 상단과 신용대출 금리 상승은 가계의 이자 부담을 즉각적으로 늘립니다. 은행권은 금리 변동에 따라 이자이익이 바뀔 수 있지만, 가계의 상환 부담 증가는 소비와 주택 수요에 영향을 줍니다.

관련 종목

KB금융

대출 포트폴리오 비중이 커 금리 상승이 이자이익에 직접적인 영향을 줄 수 있습니다.

신한지주

주택담보대출과 신용대출 규모가 커 금리 변동에 민감합니다.

하나금융지주

단기금리 상승은 예대마진 확대 요인이 될 가능성이 있습니다.

출처: 매일경제 경제

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.