20-4-10 자동차 구매 규칙, 많은 미국인에겐 현실적이지 않다

핵심 요약

자동차 구매의 전통적 기준인 20-4-10 규칙을 그대로 따르려면 일부 소비자는 6자리 연소득이 필요하다고 합니다. 차값과 대출 금리 상승이 현실적인 부담을 키우고 있습니다.

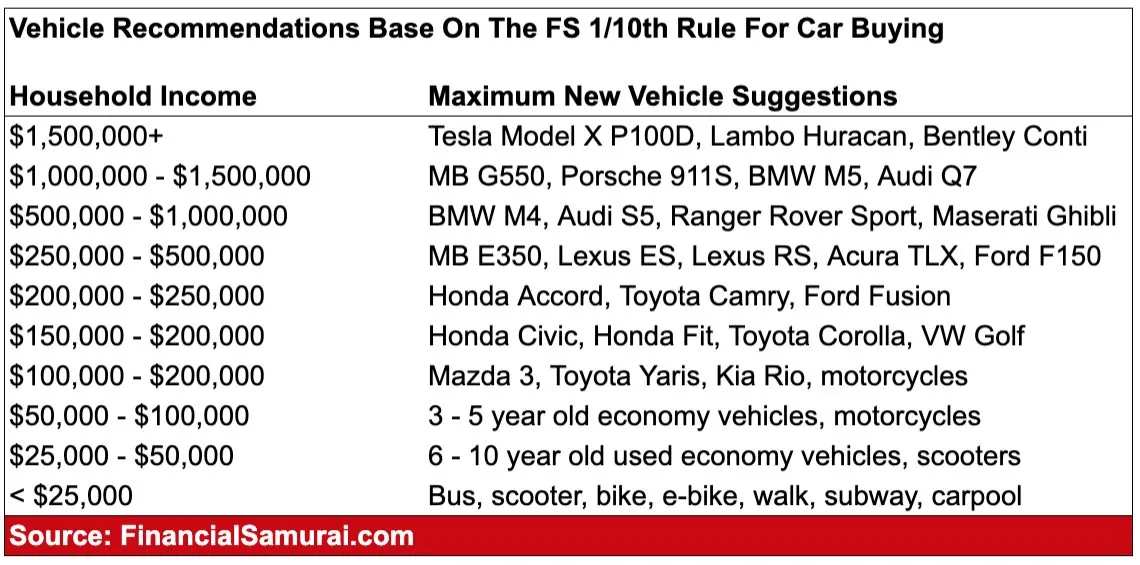

자동차 구매에서 널리 알려진 예산 규칙이 있습니다. 많은 소비자가 이 규칙을 기준으로 차량 구매 계획을 세웁니다. 이름 때문에 규칙의 구성이 쉽게 기억됩니다.

이 규칙에서 권하는 계약금 비율은 20%입니다. 권장 대출 기간은 4년입니다. 이 두 가이드라인은 초기 비용과 상환 속도를 조절하는 목적입니다.

또 하나의 기준은 차량 관련 비용과 월 납입금을 합쳐 연소득의 10%를 넘지 않는 것입니다. 이 기준은 가계의 월별 현금 흐름을 제한합니다. 많은 예산표가 이 기준을 기반으로 설계됩니다.

최근 분석은 이 규칙을 현실적으로 지키기 어려운 소비자가 늘었다고 밝혔습니다. 분석 결과, 규칙을 따르려면 일부 구매자는 6자리 연소득이 필요하다고 지적했습니다. 그 계산은 신차와 중고차 둘 다에 적용될 수 있다고 했습니다.

분석은 차값 상승과 대출 금리 상승을 주요 원인으로 제시했습니다. 금리가 오르면 월 납입금이 직접 늘어납니다. 차량 가격 상승은 계약금 부담을 키웁니다.

보고서는 소비자가 계약금을 더 모아야 하거나 상환 기간을 늘리는 선택을 하고 있다고 전했습니다. 이런 선택이 가족의 다른 지출에 영향을 미칠 수 있다고 했습니다. 분석은 소비자들이 예산과 대출 조건을 재점검해야 한다고 결론지었습니다.

불스토리의 해석

20-4-10 규칙은 예산 설계의 출발점 역할을 해왔습니다. 하지만 차값과 금융비용이 오른 환경에서는 동일한 기준을 적용하면 실제로 필요한 소득 수준이 크게 높아집니다. 이 변화는 구매 패턴과 자동차 금융 시장 구조에 영향을 줄 가능성이 있습니다.

관련 종목

테슬라

신차 가격과 소비자 수요 변화가 매출과 인도에 직접 영향을 미칠 수 있습니다.

포드

대중적 내연기관과 전기차 모두 수요 변동이 매출에 반영될 수 있습니다.

카맥스

중고차 거래와 재고 회전이 중고차 가격 및 수익성에 직접 연결됩니다.

출처: CNBC·CNBC Top News

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.