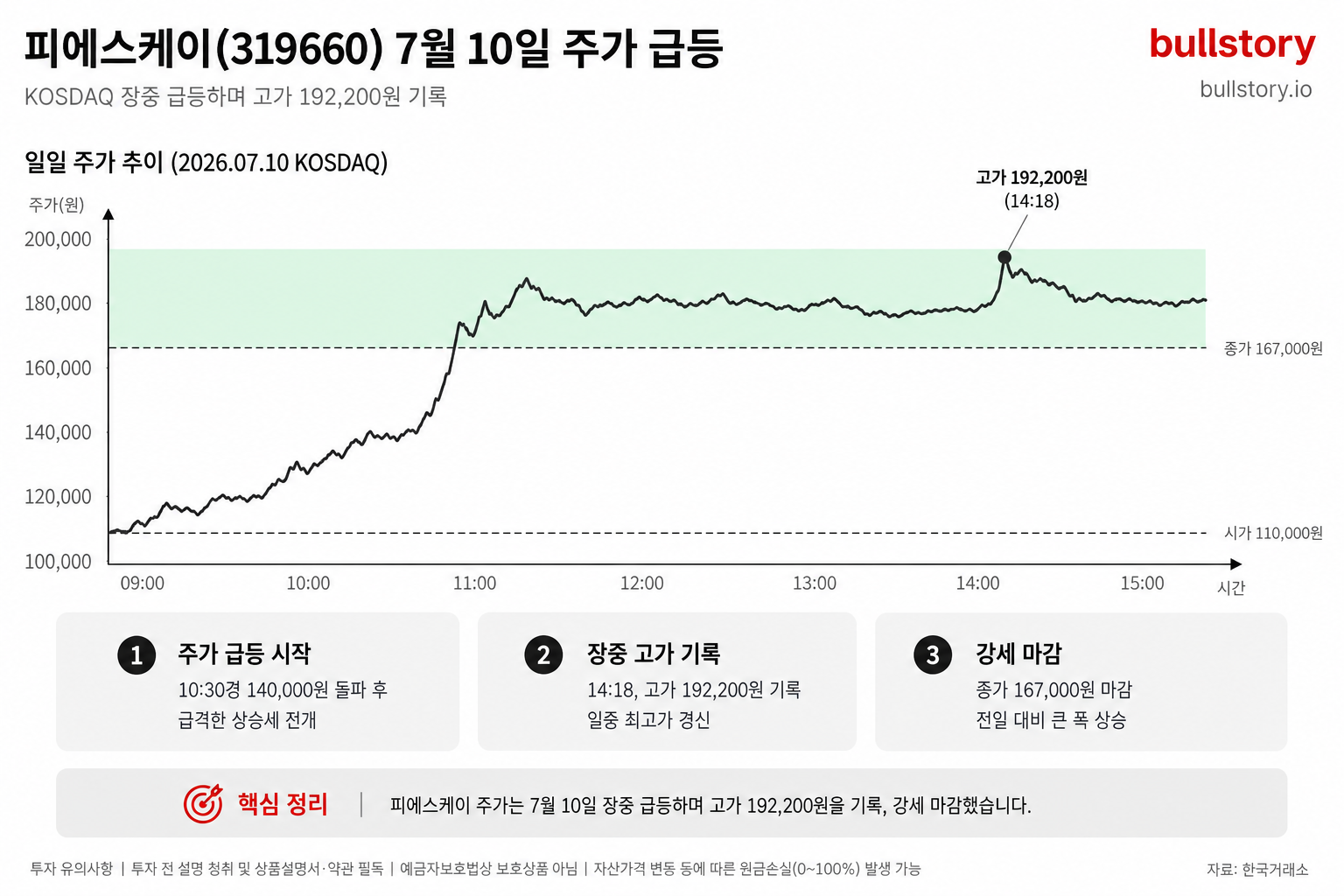

주담대 한도 3억 검토…서울 10억 집은 자기자본 필요

주담대 한도를 3억 원으로 묶는 방안이 제기되면서 서울 10억 원대 주택은 자기자본 기준이 필요해졌습니다. 주요 시중은행과 보험사들이 2026년 하반기부터 대출 축소와 모집인 제한에 나서고, 일부 기업은 자사주 매입과 자본 확충 계획을 공시했습니다.

주담대 한도를 3억 원으로 제한하는 방안이 제기되면서 서울에서 10억 원대 주택을 사려면 자기자본을 갖춰야 하는 상황이 도래했습니다. 이 변화는 주택 구매자의 대출 가능 구간을 좁힐 수 있다는 점에서 금융·부동산 거래에 직접적인 영향을 줍니다.

2026년 7월 9일 보도에서 주요 시중은행들이 2026년 하반기부터 주택담보대출 취급을 대폭 줄이기로 했다고 전했습니다. 은행들은 대출 한도를 절반 수준으로 축소하는 방안을 검토하고 있고, 대출 모집인 활동에 대한 규제도 강화한다고 합니다.

신용대출과 계약대출로 이어지는 가계대출 전반도 축소 대상입니다. 보험사들도 가계대출 규모를 줄이겠다고 공시해 방향을 같이했습니다.

기업 공시도 잇달았습니다. 백금T&A는 2026년 7월 10일 자사주 취득 신탁계약을 체결해 10억 원 규모 자사주를 취득한다고 밝혔습니다.

오에스피는 관리종목 지정 이후 주주 서신을 발송해 자본 확충과 자사주 매입 추진 의사를 전했습니다. 관련 공시는 2026년 7월 9~10일 사이에 나왔습니다.

불스토리의 해석

대출 한도 축소 움직임은 주택 수요와 거래 패턴을 빠르게 바꿀 가능성이 있습니다. 대출 문턱이 오르면 실수요자의 매수 여력이 줄어들고, 단기적으로 중개업·주택 매매 거래량이 둔화할 수 있습니다. 반면 일부 기업은 자사주 매입과 자본 확충으로 주가 방어 혹은 신뢰 회복을 시도하는 모습입니다.

관련 종목

KB금융

주담대 취급 축소 방침이 대출 포트폴리오에 직접적 영향을 줄 수 있습니다.

신한지주

하반기 대출 한도 조정에 따라 주택담보대출 운용정책이 바뀔 가능성이 있습니다.

하나금융

대출 모집인 규제 강화 시 영업채널 운영에 변화가 예상됩니다.

백금T&A

10억 원 규모 자사주 취득으로 주가 지지 효과가 발생할 수 있습니다.

오에스피

관리종목 지정은 주가 하방 압력과 유동성 문제를 동반할 위험이 있습니다.

투자자라면 이 정도는 알아두세요

주담대는 주택을 담보로 은행에서 받는 대출입니다. 자기자본은 집값에서 대출을 제외한 본인이 실제로 가진 돈을 뜻합니다. 관리종목 지정은 거래소가 기업의 재무·공시 상태를 문제 삼아 투자자 주의를 요구하는 상태입니다. 보험사는 가계대출 채권을 확대하면서 수익과 리스크를 함께 관리해 왔습니다.

리스크 / 반대 시나리오

- ·대출 규제안이 최종 확정되지 않고 보류될 경우 실제 영향이 제한될 수 있습니다.

- ·은행들이 지역별·대상별로 예외를 두면 일괄적 영향이 약해질 수 있습니다.

- ·공시된 자사주 매입이나 자본 확충 계획이 예정대로 실행되지 않을 경우 기대와 다른 결과가 나올 수 있습니다.

체크리스트

- 1주택 구매 예정자는 거래 전 은행별 주담대 한도와 심사 기준을 2026년 하반기 적용 예정으로 확인합니다.

- 2대출 서류 미비 시 사전 준비를 완료해 승인 가능성을 높입니다. 예: 소득증빙·잔금 계획 등.

- 3주식 투자자는 백금T&A·오에스피 공시를 추적해 자사주 집행 여부와 자본 확충 진행 상황을 점검합니다.

용어 정리

- 주담대

- 주택담보대출, 집을 담보로 받는 대출입니다.

- 자기자본

- 집값에서 빚을 뺀 나머지 본인 소유 자금입니다.

- 관리종목

- 거래소가 재무·공시 문제로 투자자 주의를 요구하는 상태입니다.

관련 분석

주담대 한도 축소가 주택시장 거래량과 은행 순이자마진에 미치는 영향 분석을 참고하세요. 가계대출 축소가 보험사 자산운용에 끼칠 영향도 함께 봐야 합니다.