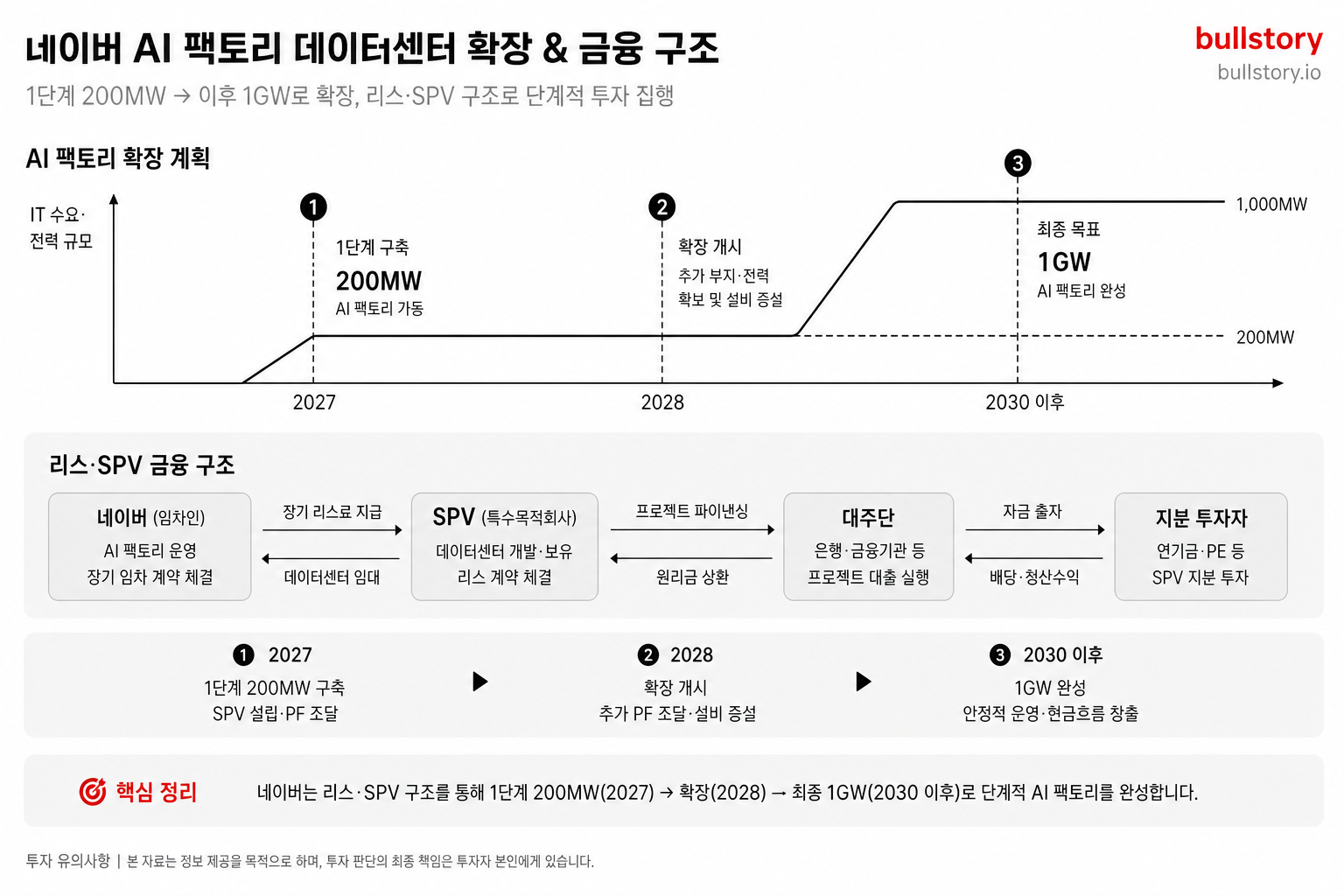

퀄컴, 3개 하이퍼스케일러와 대형 계약 체결

퀄컴이 3개 하이퍼스케일러와 대규모 계약을 맺었다. 회사는 데이터센터 칩 사업을 2027년 회계연도에 50억 달러, 2029년에는 150억 달러 수준으로 키우겠다고 제시했고, 주당순이익(EPS)은 2029년 18달러를 넘을 것으로 전망한다. 현재 주가는 선행 PER 18배 미만 구간에서 거래된다.

퀄컴이 3개 하이퍼스케일러와 대형 계약을 체결했다고 밝혔다. 투자자 관심이 쏠리는 이유는 이 계약이 데이터센터 칩 사업의 본격 확장을 알리는 신호로 제시됐기 때문이다.

회사 측은 데이터센터 칩 사업이 거의 제로에서 2029년 150억 달러로 성장할 것으로 전망한다고 발표했다. 이 성장 가정에는 하이퍼스케일러와의 공급 계약이 핵심 역할을 한다고 설명했다.

퀄컴은 2027년 회계연도까지 데이터센터 관련 매출을 50억 달러로 예상한다고 덧붙였다. 이 수치는 회사가 공개한 중기 목표 가운데 하나다.

회사 발표에서는 주당순이익(EPS)이 2029년까지 18달러를 넘을 것으로 전망한다고 적시했다. 별도 자료에서는 이 예측이 연평균 성장률 18%와 연결된 가정이라고 적었다.

시장 관련 수치도 함께 제시됐다. 현재 주가는 선행 주가수익비율(PER) 18배 미만 수준에서 거래되고 있다고 회사 측 자료에 적혀 있다.

이번 사례는 엔비디아나 인텔과 같은 기존 대형 플레이어가 아닌 기업이 하이퍼스케일러와 계약을 맺은 점이 특징이다. 회사는 계약의 세부 출하 시점과 구체적 매출 인식 시점에 대해 별도 공시를 통해 추가 정보를 제공하겠다고 밝혔다.

불스토리의 해석

퀄컴의 발표는 회사가 모바일 칩 중심에서 데이터센터 칩으로 사업 영역을 넓히려는 계획을 구체화한 것이다. 하이퍼스케일러와의 계약이 실제 출하로 이어지면 매출 기반이 급속히 바뀔 수 있다는 점이 핵심이다. 다만 발표 수치는 목표와 가정에 기반한 전망이므로 실적으로 확인하는 과정이 남아 있다.

관련 종목

퀄컴

직접 영향. 회사가 데이터센터 칩 매출 가이던스를 제시했다.

AMD

데이터센터 칩 생태계 확장에 따라 서버용 칩 수요 전반이 늘어나면 수혜가 가능하다.

엔비디아

기존 AI 칩 강자가 경쟁 심화로 매출 방어에 나설 경우 시장 점유율 확보가 어려워질 수 있다.

투자자라면 이 정도는 알아두세요

하이퍼스케일러는 대규모 클라우드 서비스 제공업체를 뜻한다. 이들 고객과의 계약은 데이터센터용 칩 출하 규모를 한 번에 늘릴 수 있어 매출 성장에 결정적이다. 데이터센터 칩은 단가와 출하 타이밍에 따라 실적 반영 시점이 달라진다.

향후 일정

분기 실적 발표에서 데이터센터 매출 세부 공개

계약이 실제 매출로 반영되는지 확인해야 하기 때문입니다.

리스크 / 반대 시나리오

- ·하이퍼스케일러와의 계약이 예상보다 늦게 출하되거나 규모가 축소될 경우

- ·칩 성능이나 전력 효율에서 경쟁사 대비 우위 확보에 실패할 경우

- ·거시 변수나 공급망 문제로 출하 일정이 밀리는 경우

체크리스트

- 1다음 분기 실적에서 데이터센터 관련 매출과 출하 시점을 확인합니다.

- 2계약 공시에서 수주 금액과 장기 공급 조건을 확인합니다.

- 3현재 주가의 선행 PER과 회사가 제시한 EPS 목표를 직접 계산해 비교합니다.

용어 정리

- 하이퍼스케일러

- 대규모 클라우드 서비스를 운영하는 회사로, 데이터센터 수요가 큽니다.

- 주당순이익(EPS)

- 회사가 벌어들인 순이익을 발행 주식 수로 나눈 값입니다.

- 주가수익비율(PER)

- 주가가 이익의 몇 배인지 나타내는 지표입니다 (PER).

관련 분석

퀄컴의 데이터센터 전환 전략과 제품 성능을 비교한 종목 리포트를 참고하세요. 아울러 하이퍼스케일러별 구매 스케줄과 공급 계약 조건을 다룬 테마 분석도 유용합니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.