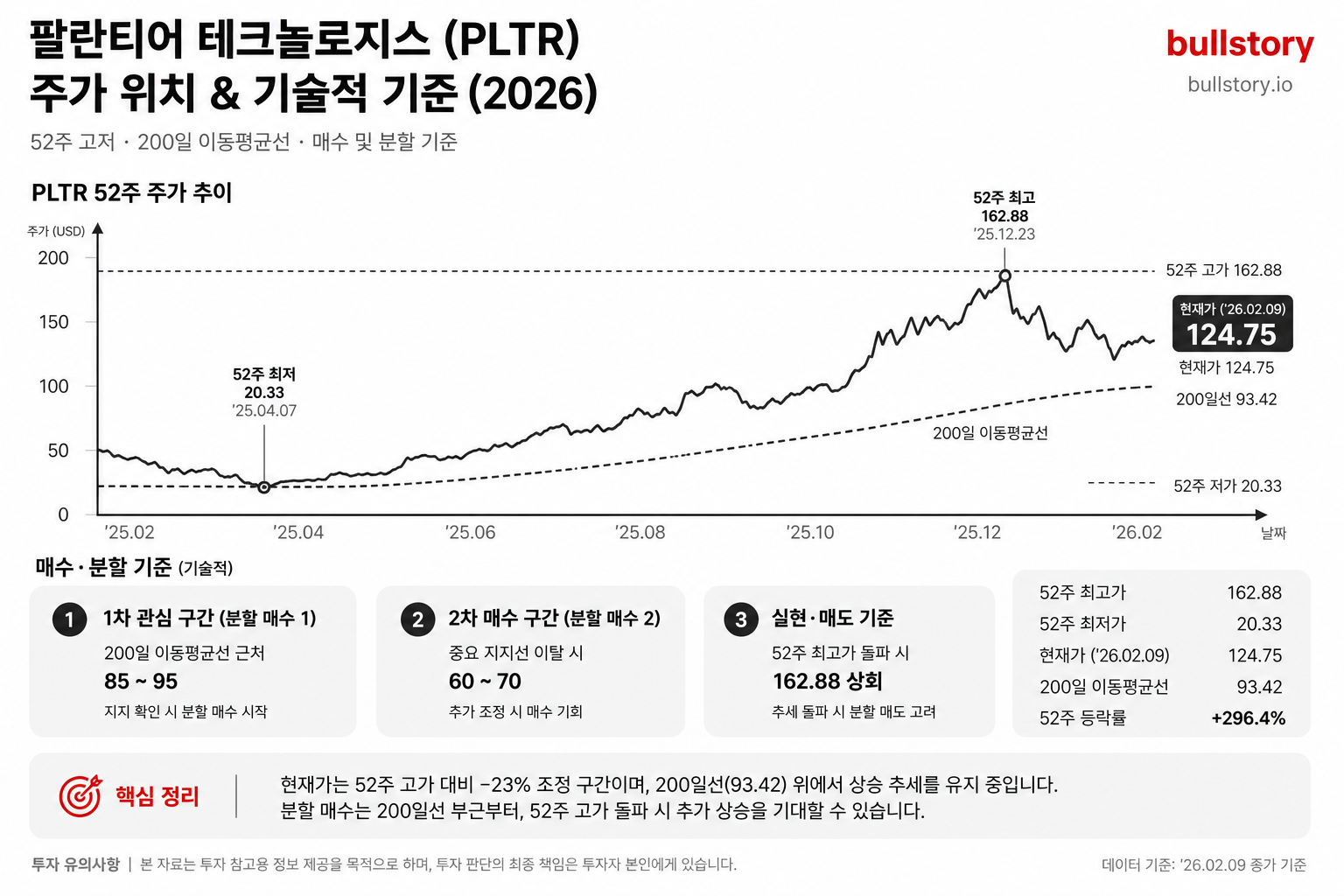

스페이스X, 상장 직후 2조 5,000억 달러 평가에 주가 부담

스페이스X가 상장 직후 2조 5,000억 달러로 평가받았습니다. 2025년 매출은 187억 달러였고 현재 주가는 과거 12개월 매출의 130배 수준에서 거래됩니다. 분석가는 과도한 기대를 경계하며 낮은 밸류에이션을 기다리거나 보유 비중을 작게 유지하라고 권고했습니다.

스페이스X가 상장 직후 기업가치 2조 5,000억 달러로 평가됐습니다. 이 수치는 투자 판단에 중요한 변수입니다.

회사는 2025년에 187억 달러 매출을 기록했습니다. 현재 주가는 과거 12개월 매출 대비 130배 수준에서 거래되고 있다는 지적이 나옵니다.

Starlink의 연결 사업부는 연간 기준 50% 성장률을 보이며 매출을 끌어올렸습니다. 다만 기사에는 Starlink의 매출 비중은 별도로 제시되지 않았습니다.

우주 발사 서비스와 AI 관련 사업은 기사 기준으로 상대적으로 약한 성장세를 보였습니다. 구체적 매출 수치는 기사에 상세히 적시되지 않았습니다.

분석가는 이런 매출과 시가총액의 괴리를 문제로 지적했습니다. 투자자에게는 주가가 실적에 비해 비싼지 여부를 확인하라고 권고했습니다.

권고 방식으로는 더 낮은 주가 수준을 기다리거나 보유 규모를 작게 유지하라는 의견이 제시됐습니다. 과도한 기대가 이미 주가에 반영됐을 가능성을 우려한다고 적혀 있습니다.

해당 분석은 6월 21일 공개됐습니다. 기사 작성자는 상장 후 공개된 매출과 성장률 수치를 근거로 판단을 전달했습니다.

기사 내용은 회사의 상장 가치, 2025년 매출, 매출 대비 거래 배수, Starlink 성장률, 기타 사업부의 상대적 부진, 그리고 분석가 권고를 중심으로 정리돼 있습니다.

불스토리의 해석

스페이스X의 상장 가치는 매출 규모와 현재 주가 사이에 큰 격차가 있음을 드러냅니다. Starlink 성장률은 투자 포인트지만 회사 전체 실적이 이를 완전히 뒷받침하지 못하는 모습입니다. 따라서 투자자는 주가가 실적에 비해 비싼지 여부를 먼저 따져야 합니다. 단기적으로는 밸류에이션 조정 가능성이 남아 있습니다.

관련 종목

스페이스X

상장 직후 2조 5,000억 달러로 평가돼 투자자의 직접적 관심 대상입니다.

아마존

프로젝트 쿠퍼 등 위성 인터넷 경쟁 진영의 행보가 Starlink 성장과 연동될 수 있습니다.

비아샛

위성 통신 사업자들은 Starlink의 확장과 경쟁 양상에 따라 수혜 또는 반사 영향을 받을 수 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.