인터넷을 통해 서버·스토리지·데이터베이스·소프트웨어 같은 컴퓨팅 자원을 빌려 쓰고 쓴 만큼 과금하는 방식. AWS·Azure·구글 클라우드 3강이 시장을 과점하며, AI 학습·추론 수요가 새로운 성장 동력이 됐다.

한 줄 정의 클라우드 컴퓨팅(Cloud Computing): 서버·저장공간·소프트웨어 같은 컴퓨팅 자원을 직접 사서 들고 있지 않고, 인터넷을 통해 필요한 만큼 빌려 쓰고 쓴 만큼 돈을 내는 방식. 핵심은 '소유에서 임대로'의 전환이다.

통념 교정 흔히 클라우드를 "내 파일을 인터넷에 저장하는 곳"(구글 드라이브, 아이클라우드) 정도로 이해한다. 그건 클라우드의 아주 일부(소비자용 스토리지)일 뿐이다. 투자 맥락에서 '클라우드'는 기업이 자사 서비스를 돌리는 IT 인프라 전체를 빌려주는 거대한 임대 사업을 가리킨다. 넷플릭스가 영상을 송출하고, 은행이 앱을 굴리고, 생성형 AI 모델이 학습되는 그 바닥이 전부 클라우드다.

클라우드는 21세기 IT 산업의 '전기·수도'에 해당하는 기반 인프라다. 과거 기업은 서버를 직접 사서 전산실에 쌓아두고 운영했지만, 지금은 아마존·마이크로소프트·구글 같은 대형 사업자의 데이터센터를 빌려 쓴다. 비싼 장비를 미리 사둘 필요 없이, 트래픽이 늘면 늘린 만큼, 줄면 줄인 만큼 비용을 내는 종량제가 핵심이다.

투자 관점에서 클라우드가 중요한 이유는 두 가지다. 첫째, 빅테크 기업의 가장 빠르게 성장하고 마진이 높은 사업부가 대부분 클라우드라는 점. 둘째, 인공지능(AI) 열풍 이후 클라우드 사업자들이 반도체 칩과 데이터센터에 천문학적 설비투자(CAPEX)를 쏟아부으면서, 클라우드 실적이 AI 산업 전체의 체온계 역할을 한다는 점이다.

글로벌 클라우드 3강의 모회사 주가를 실시간 스냅샷으로 확인해보자.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

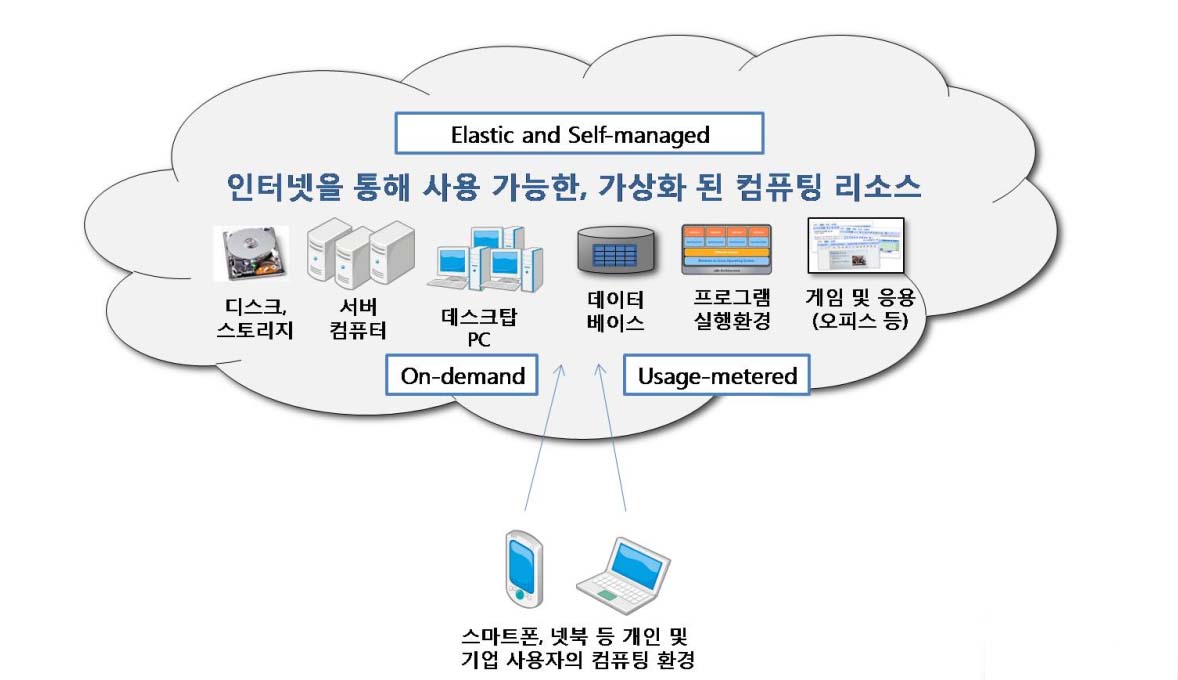

클라우드의 본질은 비용 구조의 전환이다. 서버를 직접 사면 한 번에 큰돈이 나가는 자본적 지출(CAPEX)이지만, 클라우드를 쓰면 매달 사용료를 내는 운영비(OPEX)로 바뀐다. 스타트업이 초기 자본 부담 없이 거대 서비스를 띄울 수 있게 된 결정적 이유다.[1]

쉽게 그림을 그리면 이렇다.

여기서 중요한 투자 포인트가 하나 나온다. 한번 특정 클라우드 위에 시스템을 구축하면 다른 사업자로 옮기기가 매우 번거롭고 비싸다. 이 전환 비용(lock-in)[2]이 클라우드 기업의 강력한 해자다. 고객이 쉽게 떠나지 못하니 안정적인 반복 매출이 쌓인다.

클라우드는 '어디까지 빌려주느냐'에 따라 세 층위로 나뉜다. 음식에 비유하면 IaaS는 식재료, PaaS는 밀키트, SaaS는 완성된 배달 음식이다.

| 구분 | 빌려주는 것 | 사용자가 관리하는 것 | 대표 서비스 |

|---|---|---|---|

| IaaS[3] | 서버·스토리지·네트워크(인프라) | OS·앱·데이터 전부 | AWS EC2, Azure VM |

| PaaS[4] | 인프라 + 개발 환경 | 앱 코드와 데이터만 | Google App Engine, AWS Lambda |

| SaaS[5] | 완성된 소프트웨어 | 데이터 입력만 | Salesforce, Microsoft 365, Slack |

투자자가 알아야 할 점은, 위로 올라갈수록(IaaS→SaaS) 부가가치와 마진이 높고 고객 이탈이 어렵다는 것이다. 그래서 인프라(IaaS)로 시작한 사업자들도 점점 상위 계층(데이터베이스·AI 서비스 등 PaaS·SaaS)으로 사업을 확장한다.

불스토리 관점: 클라우드 3강이 너도나도 AI에 사활을 거는 건, 단순한 유행 때문이 아니다. AI 모델 학습·추론은 막대한 컴퓨팅을 잡아먹는 '고마진 IaaS 수요'이자, 동시에 자사 클라우드에 고객을 더 깊이 묶어두는 SaaS형 락인 장치다. AI는 클라우드 사업의 연료이자 자물쇠인 셈이다.

글로벌 클라우드 인프라 시장은 사실상 세 회사가 나눠 갖는 과점 구조다. 1위 AWS, 2위 마이크로소프트 애저(Azure), 3위 구글 클라우드(GCP)가 합쳐 시장의 약 3분의 2를 차지하며, 이들을 묶어 '빅3' 또는 '하이퍼스케일러'[6]라 부른다.[7]

| 사업자 | 모회사 | 클라우드 브랜드 | 강점 |

|---|---|---|---|

| AWS | 아마존 | Amazon Web Services | 시장 1위, 가장 넓은 서비스 라인업 |

| Azure | 마이크로소프트 | Microsoft Azure | 엔터프라이즈·오피스 연계, OpenAI 제휴 |

| GCP | 구글 | Google Cloud Platform | 데이터 분석·AI, 자체 TPU 칩 |

각 사업자의 사업부 명칭과 위상은 모회사마다 다르다. 아마존에게 AWS는 전체 영업이익의 상당 부분을 책임지는 캐시카우이고, 마이크로소프트는 애저를 '인텔리전트 클라우드' 부문에 넣어 회사의 핵심 성장축으로 키우고 있다. 구글은 검색 광고 의존도를 낮추기 위해 클라우드 흑자 전환에 공을 들여왔다.

신흥 변수는 엔비디아의 GPU 공급망과 직접 연결된 'AI 특화 클라우드'(코어위브 등 GPU 임대 전문 업체)와, 미국 밖에서는 중국 알리바바 클라우드가 자체 권역을 형성하고 있다는 점이다.

생성형 AI의 등장은 클라우드 산업의 게임 규칙을 바꿨다. 거대 언어모델을 학습·추론하려면 수만 개의 GPU가 동시에 돌아가는 데이터센터가 필요한데, 이걸 자체 구축할 수 있는 기업은 손에 꼽는다. 결국 대부분의 AI 수요가 클라우드 3강의 인프라 위로 몰린다.

그 결과 빅테크는 역사상 유례없는 규모의 설비투자 경쟁에 돌입했다. 데이터센터 건설, 엔비디아 GPU 확보, 전력 인프라 확충에 매년 수천억 달러가 투입되고 있다. 마이크로소프트가 메타·알파벳(구글)과 함께 AI 인프라에 쏟는 CAPEX는 이들 기업의 분기 실적 발표에서 가장 주목받는 숫자가 됐다.[8]

여기서 투자자가 던져야 할 핵심 질문은 이것이다. 이 막대한 투자가 실제 수익으로 돌아오는가? 클라우드 매출 성장률이 CAPEX 증가 속도를 따라잡지 못하면, 'AI 과잉투자 논쟁'이 다시 불붙는다. 반대로 클라우드 매출이 가속하면 투자가 정당화된다. 그래서 빅3의 클라우드 성장률은 반도체 업황과 함께 AI 사이클의 핵심 지표로 읽힌다.

클라우드는 '순수 클라우드 기업'이 따로 상장돼 있다기보다, 빅테크의 한 사업부로 존재하는 경우가 많다. 투자 접근법도 그래서 갈린다.

클라우드 3강 (간접 노출)

ETF로 접근하기 개별 종목 선택이 부담스럽다면 클라우드·소프트웨어 테마를 묶은 ETF가 대안이다. WCLD(WisdomTree Cloud Computing), SKYY(First Trust Cloud Computing) 등이 클라우드 관련 기업을 한 바구니에 담는다. 다만 이런 테마형 ETF는 SaaS 비중이 높아 빅테크 클라우드 인프라와는 구성이 다르므로, 보유 종목을 반드시 확인해야 한다.[9]

빅3 인프라에 베팅하려면 클라우드 전용 ETF보다 나스닥 100이나 빅테크 비중이 높은 대형주 지수를 보는 편이 노출이 더 직접적일 수 있다.

과잉투자(CAPEX) 논쟁 AI 수요를 믿고 쏟아부은 데이터센터 투자가 기대만큼의 매출로 전환되지 않으면, 막대한 감가상각이 실적을 짓누를 수 있다. 클라우드 성장 둔화 신호가 나올 때마다 빅테크 주가가 출렁이는 이유다. 미래의 수요는 누구도 단정할 수 없으므로 변동성이 커질 수 있는 영역이다.

전력·환경 제약 데이터센터는 막대한 전기를 먹는다. AI 확산으로 전력 수요가 급증하면서, 일부 지역에서는 전력 공급이 데이터센터 증설의 병목으로 떠올랐다. 전력·냉각·부지 확보가 클라우드 성장의 새로운 제약 조건이 되고 있다.

규제와 데이터 주권 각국 정부는 자국민 데이터가 해외 클라우드에 저장되는 것을 경계해, 데이터를 국내에 두도록 강제하는 '데이터 현지화' 규제를 강화하고 있다. 또 클라우드 시장의 과점 구조 자체가 반독점 당국의 조사 대상이 될 수 있다는 지적이 제기된다.

집중 리스크와 장애 소수 사업자에 인프라가 집중된 만큼, 대형 클라우드 한 곳에서 장애가 발생하면 수많은 서비스가 동시에 마비된다. 실제로 AWS·애저의 대규모 장애가 글로벌 서비스 다운으로 번진 사례가 반복돼, 단일 사업자 의존의 취약성이 쟁점으로 남아 있다.

공식·데이터 출처

관련 문서 인공지능(AI) · 생성형 AI · 데이터센터 · 반도체 · 엔비디아 · GPU · 아마존 · 마이크로소프트 · 구글 · 나스닥 100 · ETF

본 문서는 정보 제공용이며 투자 권유가 아닙니다. 모든 투자 결정과 그에 따른 손익은 투자자 본인에게 귀속됩니다.