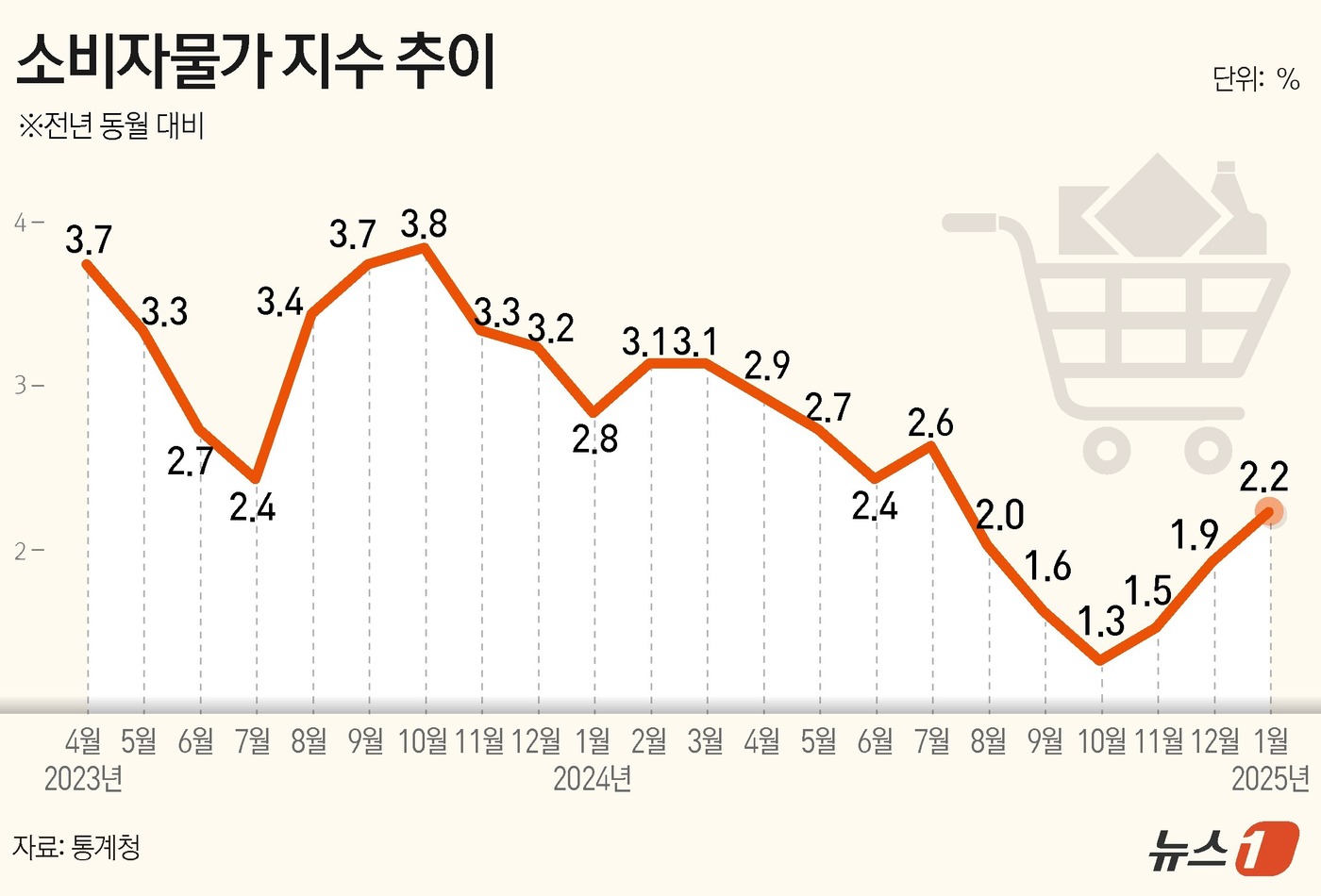

소비자가 실제로 구입하는 재화와 서비스의 가격 변화를 종합해 보여주는 지표다. 통화정책, 금리, 임금, 실질소득을 이해할 때 가장 기본적으로 보는 거시지표 중 하나다.

소비자물가는 가계가 실제로 지출하는 상품과 서비스의 가격 수준이 시간이 지나며 어떻게 변했는지를 보여주는 지표다.[1] 보통 언론과 시장에서는 소비자물가지수(CPI)와 물가상승률을 거의 같은 맥락으로 쓰지만, 엄밀히는 CPI가 지수 자체이고 물가상승률은 그 변화율이다.

투자자 입장에서는 단순히 생활비만의 문제가 아니라 금리, 환율, 국채금리, 한국은행의 통화정책, 그리고 애플·엔비디아 같은 성장주 밸류에이션까지 폭넓게 연결되는 핵심 거시지표다.

소비자물가는 일정한 기준연도에 정해둔 바스켓(대표 품목 묶음)의 가격을 반복적으로 조사해 계산한다. 각 품목은 가계 소비에서 차지하는 비중에 따라 가중치가 다르게 반영되며, 그래서 쌀값이 오르는 것과 주거비가 오르는 것은 시장에 미치는 의미가 다를 수 있다.[2]

이때 물가 해석은 단순한 숫자보다 구성항목을 함께 봐야 한다. 예를 들어 원유·에너지 가격이 급등하면 헤드라인 물가는 빠르게 흔들리지만, 서비스 가격은 더 천천히 반응할 수 있다.

소비자물가는 실질 구매력을 가늠하는 기준이다. 명목임금이 올라도 물가가 더 빨리 오르면 체감 소득은 줄어들 수 있고, 반대로 물가가 안정되면 같은 소득으로 살 수 있는 범위가 넓어진다.

투자시장에서는 중앙은행의 반응이 중요하다. 물가가 높아지면 한국은행이나 미국 연준은 기준금리 인상 또는 긴축 기조를 유지할 가능성이 커지고, 이는 성장주·장기채·부채비율이 높은 업종에 부담이 될 수 있다. 반대로 물가 둔화는 나스닥과 같은 성장주 중심 지수에 우호적으로 해석되는 경우가 많다.

헤드라인 물가는 식료품과 에너지처럼 변동성이 큰 항목까지 포함한다. 반면 근원물가는 이런 항목을 제외하거나 축소해 봄으로써 지속적인 물가 압력을 더 잘 읽어내려는 목적이 있다.

같은 상승률이라도 어디서 올랐는지가 중요하다.

시장은 숫자 자체보다 예상치와의 차이를 크게 본다. 물가가 예상보다 높으면 S&P 500과 나스닥100 같은 지수가 단기적으로 흔들릴 수 있고, 반대로 예상보다 낮으면 위험자산 선호가 강해질 수 있다.

소비자물가는 단독으로 보기보다 여러 지표와 같이 해석하는 것이 일반적이다.

특히 수입 비중이 큰 경제에서는 환율이 오르면 수입물가가 먼저 자극받고, 그 영향이 소비자물가로 이어질 수 있다. 이런 맥락에서 물가와 달러 흐름은 함께 보는 경우가 많다.

한국의 소비자물가는 통계청이 발표하며, 국내 가계의 소비 구조를 반영한다.[1] 미국의 소비자물가는 BLS가 발표하고, 글로벌 금융시장에서는 미국 CPI가 특히 중요하게 해석된다.[2]

미국 CPI는 에너지, 주거비, 서비스 물가를 통해 연준의 정책 기대를 크게 움직일 수 있다. 한국 CPI는 내수, 부동산, 에너지 수입 가격, 환율 등과의 연결성이 중요하다. 그래서 국내 투자자는 코스피와 코스닥보다도 소비자물가 발표 직후 금리 민감 업종, 예를 들면 은행주·성장주·부동산 관련 종목의 반응을 함께 보는 편이 유용하다.

소비자물가는 단순한 숫자 하나로 결론을 내리기보다, 기대치 대비 결과와 항목별 구성, 그리고 정책 대응을 함께 봐야 한다. 물가가 높아질수록 현금흐름의 현재가치가 할인되기 쉬워 성장주에 불리할 수 있고, 물가가 안정되면 장기 투자심리가 개선되는 경우가 많다.

다만 모든 자산이 같은 방향으로 움직이는 것은 아니다. 예를 들어 에너지·원자재 업종은 높은 물가 환경에서 오히려 상대적으로 강할 수 있고, 소비재·유틸리티·부채 부담이 큰 기업은 압박을 받을 수 있다.