오라클1시간

오라클1시간오라클 주가 전망, 지금 사도 될까? 6,380억 달러 수주 vs. 134조 부채의 진실

오라클(ORCL) 주가는 현재 140달러대, 애널리스트 평균 목표주가는 252달러 92센트다. 다만 2026년 설비투자 급증과 대규모 부채로 현금흐름 압박이 있어 매수 판단은 리스크 감안 후 결정해야 한다.

오라클 주가 전망, 지금 애널리스트들은 어떻게 보나?

오라클(Oracle Corporation, 티커: ORCL) 주가는 현재 140달러대에서 거래되고 있다. S&P Global Market Intelligence가 집계한 42명 애널리스트의 컨센서스 투자의견은 매수(Buy), 평균 목표주가는 252달러 92센트다. 현재 주가 대비 약 75% 이상 오를 여지가 있다는 뜻인데, 그 격차가 왜 이렇게 벌어졌는지가 이 글의 핵심 질문이다.

지금 월가 컨센서스가 말하는 것

S&P Global 집계 기준 42명 애널리스트 중 컨센서스는 '매수'이며, 목표주가는 최저 155달러부터 최고 400달러까지 폭이 크다. 스펙트럼이 넓다는 건 불확실성이 크다는 뜻이다. 낙관론자와 비관론자의 시각 차이가 그만큼 뚜렷하다.

| 항목 | 수치 |

|---|---|

| 집계 애널리스트 수 | 42명 (S&P Global 기준) |

| 컨센서스 투자의견 | 매수(Buy) |

| 평균 목표주가 | 252달러 92센트 |

| 최고 목표주가 | 400달러 (Guggenheim) |

| 최저 목표주가 | 155달러 |

| 현재 주가 | 140달러대 |

| 52주 최고가 | 345달러 72센트 |

| 52주 최저가 | 134달러 57센트 |

(출처: S&P Global Market Intelligence, stockanalysis.com 2026년 6월 23일 집계 기준)

숫자만 보면 매수 일색이다. 그런데 오라클 주가는 연초 대비 약 28% 하락한 상태다. 애널리스트들이 매수 의견을 내는 동안 시장은 다른 판단을 했다. 그 배경을 모르면 컨센서스 숫자는 참고가 아니라 착각이 된다.

비관론자도 있다, 그것도 명문 투자은행에서

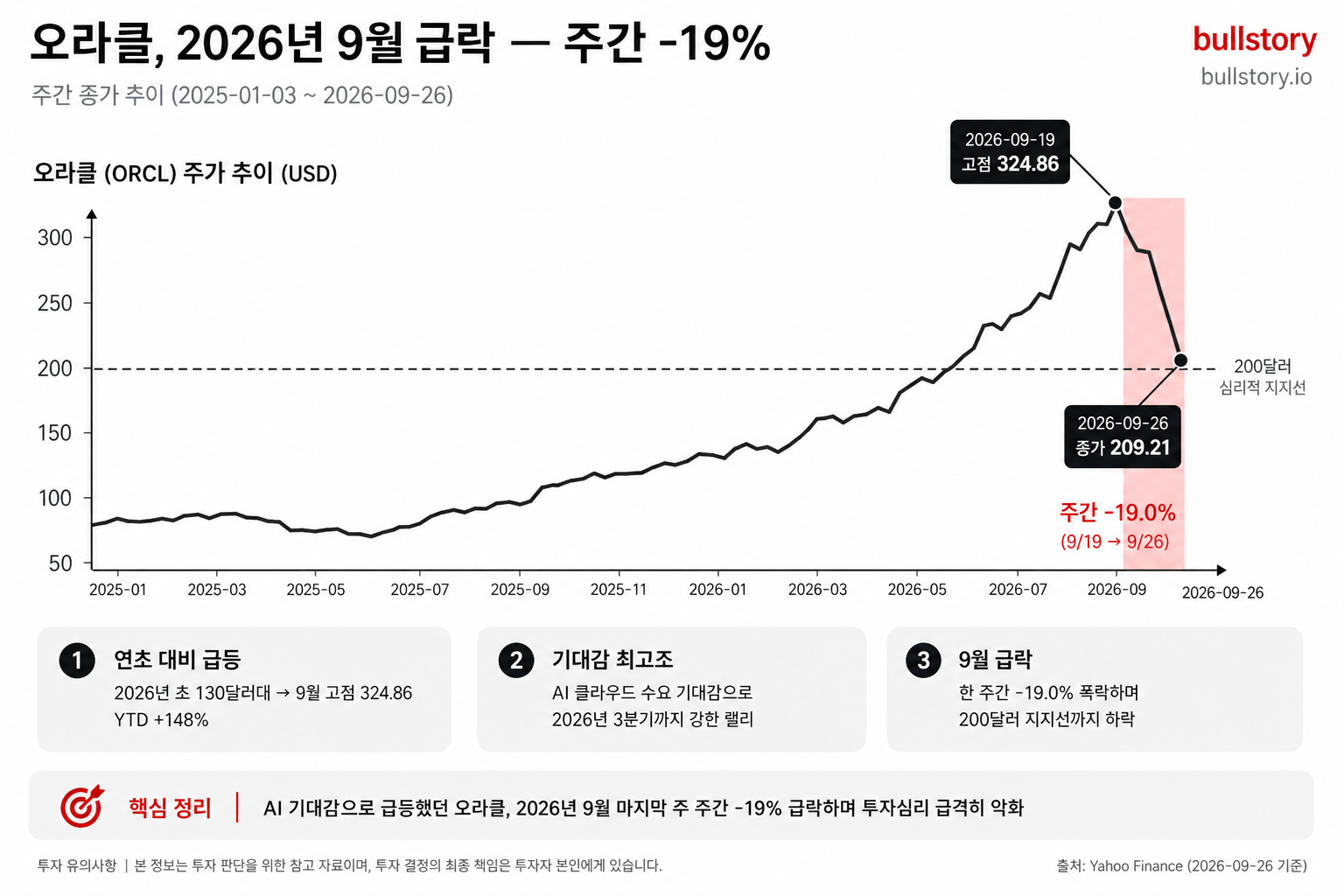

TipRanks가 집계한 32명 기준으로는 '강력 매수(Strong Buy)'이며 매수 28건, 보유 4건, 매도 0건이다. 매도 의견은 사실상 없다. 오라클은 최근 25년 만에 최악의 주간 수익률을 기록했고, 한 주 만에 19% 빠졌다. 마지막으로 이런 낙폭이 나온 건 2001년 8월, 닷컴 버블 붕괴 때였다.

애널리스트들이 일제히 매수를 권하는 사이, 시장은 다른 판단을 내렸다. 모건 스탠리는 2026년 4월 23일 기준으로 목표주가 207달러를 제시하며 동일가중(Equal-Weight) 의견을 유지했다. 낙관론자들의 400달러와 비교하면 두 배 차이가 난다. 같은 회사를 보고 이렇게 다른 결론이 나왔다는 게 지금 오라클이 처한 상황을 잘 보여준다.

실적은 나쁘지 않다. 문제는 '비용'이다

2026년 연간 실적을 보면 주당순이익(EPS)은 5달러 94센트, 매출은 674억 달러다.

순이익은 170억 달러(+37%)다. 이익은 늘었다.

향후 3년 연평균 매출 성장률 전망은 25%로, 미국 소프트웨어 업종 평균 전망치 17%를 크게 웃돈다.

숫자만 보면 성장 스토리가 살아있다. 그럼에도 주가가 빠진 이유는 다음 섹션에서 본격적으로 다룬다. 부채 1,346억 달러와 설비투자 급증, 그리고 21,000명 감원. 이 세 가지가 시장을 얼어붙게 만든 원인이다.

2026년에 무슨 일이 있었나? 주가 급락의 세 가지 원인

오라클(Oracle) 주가는 2025년 9월 고점 대비 현재까지 약 57% 빠졌다. 지난주엔 한 주에만 19% 떨어져, 2001년 닷컴 버블 붕괴 이후 25년 만에 최악의 주간 하락을 기록했다.

숫자만 보면 공황처럼 보인다. 하지만 이유를 들여다보면 오히려 논리가 있다. 오라클 주가 전망을 판단하려면 이 세 가지부터 짚어야 한다.

원인 1. 설비투자가 연간 557억 달러로 치솟았다

오라클의 2026년 설비투자(capex)는 전년 예상치(500억 달러)를 뛰어넘어 557억 달러를 기록했다. 같은 해 잉여현금흐름(영업에서 번 돈에서 설비투자를 뺀 실제 남는 돈)은 마이너스 237억 달러였다.

설비투자가 치솟은 이유는 단순하다. 아마존, 마이크로소프트, 구글 같은 클라우드 경쟁사들과 함께 AI 워크로드를 처리할 수 있는 데이터센터 인프라를 짓고 있기 때문이다.

문제는 속도다. 2026년 4분기 한 분기에만 설비투자로 159억 달러를 쏟아부었다.

그 돈은 아직 매출로 돌아오지 않고 있다.

아래 표로 설비투자 추이를 확인할 수 있다.

| 연도 | 설비투자 | 영업현금흐름 | 잉여현금흐름 |

|---|---|---|---|

| 2024년 | 69억 달러 | 187억 달러 | +118억 달러 |

| 2025년 | 212억 달러 | 208억 달러 | -4억 달러 |

| 2026년 | 557억 달러 | 약 320억 달러 추정 | -237억 달러 |

2025년(회계연도)까지만 해도 설비투자는 212억 달러였다. 2026년에 들어 거의 2.6배로 뛰었다.

원인 2. 부채가 1,300억 달러를 넘어섰다

오라클의 2026년 5월 말 기준 총부채는 약 1,300억 달러다. 자본지출은 162% 늘었고 잉여현금흐름은 거의 240억 달러 마이너스를 기록했다.

2026년 한 해 동안에만 부채로 430억 달러를 조달했고, 주식 발행으로 50억 달러를 마련했다. 2027년에는 부채와 주식 발행을 합쳐 약 400억 달러를 추가로 조달할 계획이라고 발표했다. 이미 공표된 200억 달러 규모의 ATM(시장가 주식 발행) 프로그램도 이 계획에 포함되어 있다.

ATM 주식 발행이란, 오라클이 시장가로 새 주식을 찍어 파는 것이다. 기존 주주의 지분이 자동으로 희석된다. 주가가 약 147달러인 상황에서 200억 달러어치 주식을 찍으면 희석 규모가 작지 않다. CFO는 이 프로그램이 오라클의 BBB 신용등급을 지키기 위해 설계됐다고 실적발표 콜에서 설명했다.

오라클은 아마존, 마이크로소프트, 구글과 함께 데이터센터 경쟁을 펼치고 있다. 하지만 이들과 달리 전체 기술 스택을 직접 판매할 수 없는 구조다. 경쟁사들은 자체 현금흐름으로 투자를 조달하는 반면, 오라클은 빚과 주식 발행으로 구멍을 메우고 있다.

원인 3. 직원 21,000명을 해고했다

오라클의 연간 보고서에 따르면 2026년 직원 수는 전년 대비 13% 줄어 141,000명이 됐다. 특히 영업과 마케팅 부문에서 감소가 두드러졌다.

구조조정 계획의 총 비용은 최대 16억 달러로 추정된다. 지금까지 약 8억 2,600만 달러를 이미 인식했고, 약 7억 8,800만 달러가 남아 있다.

해고 대상은 주로 숙련된 엔지니어와 아키텍트들이다. 회사는 여기서 절약한 비용을 OCI(오라클 클라우드 인프라)와 GPU 클러스터로 재배치하고 있다. 레거시 소프트웨어 인력을 줄이고 AI 데이터센터 투자를 늘리는 구조 전환이다.

세 원인을 한 줄로 정리하면 이렇다. 수요는 폭발했는데, 그 수요를 처리할 인프라를 짓는 비용이 회사가 버는 돈보다 훨씬 빠르게 커지고 있다. 오라클은 AI 수요 자체를 잃지 않았다. 잃은 건 현금흐름의 논리다.

그러면 수주 잔고 6,380억 달러는 언제 이익으로 바뀌는가. 그 시점을 역산하면 지금 주가가 설명되는지, 아니면 저평가인지가 보인다. 다음 섹션에서 오라클이 실제로 무엇을 만들고 있는지를 먼저 확인하자.

오라클이 진짜 노리는 것: AI 클라우드 인프라로의 전환

오라클(Oracle)은 2026년 클라우드 인프라(IaaS, 서버·저장소·네트워크를 인터넷으로 빌려 쓰는 서비스) 매출로 181억 달러를 올렸다. 전년 대비 77% 증가한 수치다. 그리고 이 회사가 이미 계약한 미래 매출, 즉 수주 잔고(RPO)는 2026년 4분기 기준 6,380억 달러로, 전년 대비 363% 늘었다. 오라클 주가 전망을 논하기 전에 이 숫자들이 무엇을 의미하는지 이해하는 게 먼저다.

30년 DB 회사가 왜 갑자기 AI 인프라 회사인가?

오라클은 수십 년간 데이터베이스 소프트웨어 라이선스를 파는 회사였다. 10년 전만 해도 오라클을 정의하는 키워드는 온프레미스 데이터베이스였다. 지금은 다르다.

클라우드가 오라클 사업의 중심이 됐다. 2026년 클라우드 매출은 39% 올라 340억 달러에 달했고, 전체 매출의 약 51%를 차지한다. 2026년을 기점으로 오라클은 더 이상 단순한 소프트웨어 회사가 아니다. 클라우드 인프라 회사다.

변화의 방향도 명확하다. 작년까지는 클라우드 비중이 43%였는데, 애널리스트들은 2030년이면 이 비율이 86%까지 오를 것으로 본다. 매출 구조 자체가 완전히 바뀌는 셈이다.

클라우드 안에서도 가장 빨리 크는 건 AI 인프라

클라우드 매출을 자세히 쪼개보면 두 덩어리가 나온다. 소프트웨어형 서비스(SaaS)와 인프라형 서비스(IaaS)다.

| 구분 | 2026년 연간 매출 | 성장률 |

|---|---|---|

| 클라우드 인프라 (IaaS) | 181억 달러 | +77% |

| 클라우드 앱 (SaaS) | 159억 달러 | +11% |

4분기만 놓고 보면 클라우드 인프라 매출은 93% 뛰었다. SaaS가 꾸준히 성장하는 사이 IaaS는 속도가 다르다. AI 모델을 학습·운영하는 데 필요한 GPU 컴퓨팅 수요가 IaaS로 직접 들어오기 때문이다.

수요가 얼마나 쏟아지는지 보여주는 지표가 있다. 오라클의 글로벌 GPU 가동률은 97.5%다. 공급이 수요를 따라가지 못한다는 뜻이다. GPU를 꽂을 자리가 부족해 판매를 못 하는 상황이다.

6,380억 달러 수주 잔고, 어디서 왔나

4분기에 수주 잔고가 850억 달러 늘어 6,380억 달러를 기록했다. 이 수치는 마이크로소프트보다 큰 규모다.

잔고가 쌓인 방식이 특이하다. 3분기와 4분기의 RPO 증가 대부분이 대형 AI 계약에서 왔고, 고객이 GPU 구매 비용을 선납하거나 GPU를 직접 사서 오라클에 공급하는 구조였다. 오라클이 모든 설비 비용을 혼자 부담하지 않는다는 뜻이다. 선납분과 고객 공급 하드웨어를 합산하면 750억 달러에 달한다. 이 구조는 오라클이 조달해야 할 자본 규모를 줄여준다.

계약 중 가장 큰 단일 건은 OpenAI와의 계약이다. 수주 잔고의 절반 이상이 OpenAI에서 왔다는 관측이 있다. OpenAI는 2027년부터 시작하는 5년짜리 300억 달러 이상의 컴퓨팅 계약을 오라클과 맺었다. OpenAI 외에도 메타(Meta), 스페이스X 산하 xAI, 엔비디아(NVIDIA)가 주요 고객으로 이름을 올리고 있다.

수주 고객 다각화도 확인됐다

오라클 입장에서는 눈에 띄는 수치가 하나 더 있다. 4분기에 단일 고객이 80억 달러 이상 계약한 건이 네 건이었다. 고객은 최소 네 곳이다.

4분기 GPU 계약 갱신률도 의미가 있다. 만기 도래 GPU의 92%가 기존 고객과 재계약됐고, 나머지 8%는 90일 안에 신규 고객에게 팔렸다. 한 곳이 빠져도 다른 곳이 채우는 구조다. AI 컴퓨팅 수요가 일시적이지 않다는 증거이기도 하다.

멀티클라우드 데이터베이스라는 두 번째 엔진

AI 인프라가 최전선이라면, 오라클의 두 번째 성장 축은 멀티클라우드 데이터베이스다. 오라클 데이터베이스를 아마존·구글·마이크로소프트의 클라우드에서도 그대로 쓸 수 있게 하는 서비스다. 4분기에 멀티클라우드 AI 데이터베이스 매출이 404% 성장했다. 회사는 오라클 역사상 가장 빠른 성장이라고 밝혔다.

기존 데이터베이스 고객들이 AWS나 Azure를 쓰면서도 오라클 DB를 유지하려는 수요가 실제로 나타나고 있다는 점이 숫자로 확인됐다.

오라클이 DB 회사에서 AI 인프라 회사로 전환하고 있다는 사실은 방향성이 아니라 현실이다. 다음 질문은 이 전환이 실제로 투자자에게 돈이 되는지다. 6,380억 달러 수주 잔고 뒤에 숨은 재무 구조 리스크를 다음 섹션에서 따져본다.

리스크는 얼마나 심각한가? 부채·희석·현금흐름 체크

오라클 주가 전망에서 낙관론만 보면 놓치는 숫자가 있다. 2026년 잉여현금흐름은 마이너스 237억 달러를 기록했다.

수주 잔고 6,380억 달러라는 숫자 바로 뒤에 붙어 있는 이 마이너스가 지금 가장 뜨거운 논쟁거리다.

세 가지 리스크를 순서대로 짚는다. 부채, 주식 희석, 그리고 현금흐름.

부채: 총부채 1,346억 달러, 신용등급은 정크 직전

오라클의 총부채는 2025년 12월 기준 1,346억 달러를 기록했다.

1년 전만 해도 이 수준은 820억 달러였다. 데이터센터 짓는 속도만큼 빨리 불어났다.

무디스(Baa2), S&P(BBB), 피치(BBB) 세 곳 모두 투자적격 등급 중 하위권에 오라클을 놓고 있고, 무디스와 S&P는 2025년 9월 채권 발행 이후 전망을 '부정적'으로 바꿨다. 지출 규모와 특정 고객에 대한 집중, 그리고 AI 매출이 올라오기 전에 부채 부담이 먼저 커질 수 있다는 게 이유였다.

공식 신용등급은 유지되고 있지만, 채권 시장에서 오라클 채권은 이미 정크 수준의 금리로 거래되고 있다. 부채-자기자본 비율은 500%까지 올라갔다.

아마존이나 구글처럼 거대한 자본을 바탕으로 이 정도 부채를 지는 회사와는 다르다. 오라클의 자기자본은 겨우 200억 달러로, 마이크로소프트나 구글의 10분의 1도 안 된다. 같은 채무라도 체력이 다른 셈이다.

여기에 아직 대차대조표에 잡히지 않은 미래 데이터센터 임차 부채 2,480억 달러도 있다. 이걸 더하면 실질 부담은 공시 수치보다 훨씬 커진다.

주식 희석: 최대 200억 달러 신주 발행, 내 지분이 쪼그라든다

오라클은 2026년에 채권으로 430억 달러를 조달했다. 같은 해 주식으로 50억 달러를 조달했다.

2027년에도 채권과 주식을 합쳐 약 400억 달러를 추가로 조달할 계획이다. 계획에는 이미 공시된 200억 달러짜리 ATM 프로그램이 포함된다.

ATM(At-The-Market) 프로그램이란 오라클이 시장가로 수시로 신주를 찍어 파는 방식이다. 200억 달러 규모를 주가로 환산하면 약 1억 2,152만 주가 새로 발행된다. 지금 오라클 주식을 갖고 있는 투자자라면 같은 회사를 더 많은 주로 나눠 갖는 구조가 된다. 이익이 동일해도 1주당 이익(EPS)이 그만큼 희석된다.

오라클 측은 투자적격 등급 유지를 위해 채무와 자본을 균형 있게 섞겠다고 밝혔지만, 200억 달러 규모의 신주 프로그램은 주주에게 지속적인 희석 리스크를 남긴다.

현금흐름: 영업현금 늘었지만, 설비투자가 다 먹어버렸다

| 항목 | 2025년 | 2026년 |

|---|---|---|

| 영업현금흐름 | 약 208억 달러 | 320억 달러 (+54%) |

| 설비투자(capex) | 212억 달러 | 557억 달러 (+162%) |

| 잉여현금흐름 | 약 +113억 달러 | 마이너스 237억 달러 |

2026년 연간 잉여현금흐름은 마이너스 237억 달러였다.

같은 기간 설비투자는 162% 급증해 557억 달러를 기록했다. 영업현금흐름이 54% 늘었지만, 데이터센터에 쏟아붓는 속도가 훨씬 빨랐다.

영업현금흐름으로 총부채를 얼마나 갚을 수 있는지를 나타내는 비율은 현재 17% 수준이다.

예를 들어 100원 빌렸다면 1년 영업활동으로 17원만 갚을 수 있다는 뜻이다.

설비투자가 무조건 나쁜 건 아니다. 이 돈이 실제 수요가 붙은 데이터센터로 가고 있다면 미래 매출의 씨앗이 된다.

문제는 수주 잔고 6,380억 달러라는 거대 숫자다.

그중 향후 12개월 안에 실제 매출로 잡히는 건 약 10%에 그친다. 나머지는 수년에 걸쳐 분산 인식된다. 돈을 지금 쏟아붓고 매출은 나중에 들어온다. 그 시차가 얼마나 길어지느냐가 핵심 변수다.

배당금도 잉여현금흐름이 아닌 현금 보유액이나 차입으로 충당하고 있는 상황이다.

결론은 분명하다. 성장 스토리가 유효하다고 해도, 지금 오라클은 현금 버는 속도보다 훨씬 빠르게 돈을 쓰고 있다. 수주 잔고가 현금으로 바뀌는 속도가 설비투자 속도를 따라잡지 못하면 추가 희석이나 신용등급 하락이라는 두 번째 충격이 올 수 있다.

다음 섹션에서는 이 수주 잔고가 실제로 어떤 속도로 이익으로 전환되는지를 현재 주가에 대입해 계산한다.

오라클 주가는 현재 147달러대다.

2026년 주당순이익(EPS) 5.94달러를 기준으로 PER은 24.88배다.

최근 4분기 평균 PER 37.9배와 비교하면 약 34% 낮다. PEG 비율은 0.61이다. PEG가 1보다 낮으면 성장 속도에 비해 주가가 상대적으로 싸다는 뜻이다. 숫자만 보면 지금이 저렴해 보인다. 다만 이 숫자에는 구멍이 있다. 그 구멍을 메워야 진짜 판단이 가능하다.

실적 체력은 확인됐다

2026년 연간 매출은 674억 달러다.

클라우드 매출은 340억 달러, 증가율은 39%다.

순이익은 170억 달러로 36% 늘었다.

GAAP 기준 EPS는 5.83달러로 34% 증가했다. (Oracle 2026년 연간 실적 8-K 공시 기준)

매출이 17% 늘 때 이익은 36% 늘었다. 이 점이 핵심이다.

매출 100원 벌어서 25원 남기는 구조다. 매출이 커질수록 이익이 더 빨리 불어나는 구조라는 뜻이다.

성장률이 PER 부담을 상쇄하는가

| 지표 | 오라클 | 소프트웨어 업종 평균 |

|---|---|---|

| 향후 3년 연평균 매출 성장률 | 25% | 17% |

| 트레일링 PER | 약 25배 | - |

| 포워드 PER | 17.44배 | - |

| PEG | 0.61 | 1.0 기준 |

향후 3년 연평균 매출 성장률은 25%다. 업종 평균 전망치는 17%다.

현재 포워드 PER은 17.44배다. PEG는 0.61이다. 성장률을 고려하면 주가가 싸다는 해석이 가능하다. 다만 포워드 PER은 미래 이익 추정을 그대로 믿어야 한다는 전제가 붙는다. 추정이 틀리면 숫자도 달라진다.

과거와 비교하면 어디쯤인가

오라클 PER의 10년 평균은 28.78배다.

현재 24.88배는 역사적 평균보다 14% 낮다.

PER은 2021년 15.84배에서 2025년 47.60배까지 확장됐다.

2026년 5월 기준 PER은 29.69배로 급격히 수축됐다. 고점 대비 절반 가까이 꺾인 셈이다.

현재 PER은 3년 평균과 5년 평균보다 낮다. 10년 평균보다도 낮다. 역사적 맥락에서 보면 싼 구간으로 보인다. 문제는 이 할인이 정당한 이유 때문에 생긴 것일 수 있다는 점이다.

그렇다면 왜 할인받고 있나

-

현금흐름이 마이너스다. 2026년 잉여현금흐름은 마이너스 237억 달러다. 데이터센터 투자로 현금이 많이 유출되고 있다. PER이나 PEG는 이익 기반 지표라서 실제 현금 잔액의 흐름은 잡아내지 못한다.

-

주주 희석 가능성도 있다. 오라클은 2027년까지 설비투자로 최대 950억 달러를 쓸 계획이다. 이를 위해 400억~500억 달러의 신규 자금을 부채와 주식 발행으로 조달할 계획이다. 주식이 새로 발행되면 기존 주주의 지분 가치는 희석된다.

요약하면 이렇다. PER·PEG만 보면 싸다. 하지만 현금흐름과 희석 리스크를 포함하면 할인이 이유 없는 것은 아니다.

애널리스트의 DCF는 뭐라 하나

DCF는 미래에 벌어들일 돈을 지금 가치로 환산해 주식의 적정 가격을 계산하는 방법이다.

애널리스트들의 DCF 기반 공정가치 추정치는 368달러 80센트다.

현재 주가 147달러대와 비교하면 두 배가 넘는다.

이 추정이 현실이 되려면 오라클이 2027년 가이던스로 제시한 매출 900억 달러를 실제로 달성해야 한다.

오라클 경영진은 2030년까지 매출 연평균 31%, EPS 연평균 28% 성장을 제시했다. 그 궤도가 맞으면 지금 주가는 싸다. 그러나 이 전망은 6,380억 달러의 수주가 실제 매출로 쌓이는 속도에 달려 있다.

결론은 하나다. 지금 주가는 숫자 상으로는 싸다. 단, 현금흐름 적자가 언제 반전되는지를 확인하지 못하면 싼 게 맞는지 판단할 수 없다. 다음 섹션에서 그 시점을 역산하는 세 가지 시나리오를 다룬다.

2027년 실적 가이던스와 3가지 주가 시나리오

오라클 주가 전망을 가늠할 핵심 수치는 이미 나왔다.

2027년 매출 가이던스는 900억 달러다.

비(非)일반회계기준(non-GAAP) 주당순이익(EPS) 가이던스는 8달러 5센트다.

이는 2026년 대비 성장률이 34%에 달하는 수준이다. 문제는 이 숫자가 현재 주가에 얼마나 반영되어 있느냐다.

가이던스의 실체: 900억 달러 매출, 자본지출 최대 950억 달러

CFO 힐러리 맥슨(Hilary Maxson)은 2027년 순 자본지출을 약 700억 달러로 제시했다.

고객 선납금과 타이밍 효과를 더하면 실제 보고 자본지출은 200억~250억 달러 더 높아진다.

즉 장부상 자본지출 총액은 최대 950억 달러다.

회사는 채권과 주식 발행을 합쳐 400억 달러를 추가로 조달할 계획이다.

이 중 200억 달러는 이미 발표된 시장가 주식 발행(ATM)에 해당한다.

회사 설명에 따르면 고객 선납금과 고객 제공 하드웨어 합산액이 750억 달러에 달해, 오라클이 직접 조달해야 할 자본 부담이 줄어든다.

맥슨은 데이터센터 가동 초기 단계와 매출 구성 변화로 2027년 매출총이익률이 낮아질 것이라고 인정했다.

다만 계약 매출을 온전히 인식하는 시점이 오면 인프라 마진은 개선될 것으로 봤다.

쉽게 말하면 이렇다. 지금은 돈을 먼저 쓰고, 이익은 나중에 들어온다.

데이터센터가 절반만 돌아가는 동안에는 비용만 쌓인다. 그 전환점이 언제 오느냐가 주가를 결정한다.

시나리오 3가지: 주가 얼마가 정당한가

현재 수주 잔고는 6,380억 달러다.

향후 12개월 이내에 매출로 인식되는 비중은 약 12%다.

13~36개월 이내 인식 비중은 약 34%다.

이 전환 속도가 시나리오를 가르는 핵심 변수다.

| 시나리오 | 핵심 가정 | 주가 레인지 |

|---|---|---|

| 강세 | 수주 조기 전환, OCI 매출 가속, 마진 빠른 반등 | 340달러 ~ 400달러 |

| 중립 | 가이던스대로 900억 달러 달성, 잉여현금흐름 2028년 전환 | 220달러 ~ 250달러 |

| 약세 | 마진 압박 장기화, 추가 주식 발행으로 지분 희석 | 150달러 ~ 190달러 |

강세 시나리오 (340달러 ~ 400달러)

선행 EPS는 9달러 30센트다.

400달러 목표가는 PER(주가가 이익의 몇 배인지)로 보면 43배 수준이다.

경영진 로드맵은 OCI 매출을 2030년까지 1,440억 달러로 키우는 것이다.

그 계획이 실현된다면 초기의 43배 배수는 시간이 흐르면서 낮아질 여지가 있다.

BTIG는 목표주가를 400달러로 제시했다.

강세 시나리오의 조건은 단순하다. 수주 잔고가 계획대로 빠르게 매출로 전환되고, 데이터센터 가동률이 지금처럼 97~98% 수준을 유지해야 한다.

중립 시나리오 (220달러 ~ 250달러)

최신 모델 기준 기본 시나리오(베이스 케이스)는 약 220달러다.

이는 현 주가 대비 47~48%의 상승 여력으로 계산된다.

가정은 900억 달러 매출과 EPS 8달러 5센트가 달성되는 것이다.

잉여현금흐름 전환 시점이 2028년으로 잡히면 월가 컨센서스인 252~253달러 구간과 자연스럽게 맞아떨어진다.

요약하면, 가이던스대로 흘러가는 시나리오다.

약세 시나리오 (150달러 ~ 190달러)

핵심은 이렇다. 오라클이 AI 워크로드를 따라잡기 위해 과도하게 빚을 끌어쓰면, 클라우드 마진이 조금만 미끄러져도 전체 수익 모델이 흔들린다.

잉여현금흐름은 이미 마이너스 247억 달러다. 장기 부채는 1,247억 달러까지 불어났다.

여기에 200억 달러 규모의 시장가 주식 발행이 더해지면 기존 주주 지분은 희석된다.

주가가 150달러 아래로 재차 밀린다면, 이 시나리오가 현실화한 것이다.

지금 주가 148달러는 어떤 시나리오를 반영하고 있나

실적 발표 직후 시장의 반응은 차가웠다.

주가는 152달러까지 빠졌고, 일부 애널리스트는 단기 목표가를 155달러로 낮췄다.

시장은 지금 계약된 수요 자체가 아니라 자본 비용을 주가에 반영하고 있다.

달리 말하면, 6,380억 달러의 수주 잔고를 시장이 알고 있어도 주가는 내려갈 수 있다는 뜻이다.

신규 데이터센터는 계약상 매출을 100% 인식하기 전까지 부분 가동 상태로 운영된다. 그동안 마진은 압박받는다.

이 구간을 얼마나 버티느냐가 오라클 투자의 진짜 리스크다. 중립 시나리오도 결코 쉬운 길이 아니다.

다음 섹션에서는 이 세 가지 시나리오를 실전 투자에 어떻게 연결할지, 매수·관망·분할매수 기준을 구체적으로 짚는다.

어떻게 접근할 것인가? 매수·관망·분할매수 전략 분기별 체크리스트

지금 오라클 주가 전망을 묻는다면 대답은 하나다. "싸 보이지만, 무조건 들어가면 안 된다."

현재 주가는 142달러 대이고, 수주 잔고는 6,380억 달러다.

2027년 매출 가이던스는 900억 달러다. 숫자만 보면 흥분하기 쉽다. 그러나 잉여현금흐름이 이미 마이너스 237억 달러를 기록한 상황에서 2027년에도 400억 달러 규모의 추가 자금 조달이 예정돼 있다. 언제, 얼마나 살지에 따라 결과가 크게 달라지는 구간이다.

지금 들어가기 전에 반드시 확인할 3가지

첫째, 수주가 실제 매출로 바뀌는 속도다.

수주 잔고 6,380억 달러 중 향후 12개월 안에 매출로 인식되는 비중은 약 12%다.

그다음 묶음은 13개월에서 36개월 사이에 인식되며, 그 비중은 약 34%다. 나머지 절반 이상은 그 이후에 잡힌다. 계약서에 찍힌 숫자가 곧바로 통장으로 들어오지 않는다.

둘째, 희석 리스크다.

오라클은 2027년에 채권과 주식을 합쳐 400억 달러를 조달할 계획이며, 이 중 200억 달러는 이미 발표된 ATM 주식 발행이다. ATM 발행은 시장가로 새 주식을 찍어 파는 것으로, 기존 주주 지분이 희석되는 구조다. 애널리스트들은 우선주 전환과 ATM 발행이 주가를 압박할 수 있다고 경고하고 있다.

셋째, 구조조정 비용의 잔여 충격이다.

직원 21,000명을 해고한 오라클은 최대 21억 달러의 구조조정 비용을 인식하고 있다. 이 비용은 아직 분기에 걸쳐 실적에 반영되는 중이다. 단기 EPS를 누르는 요인이다.

강세론과 약세론, 어느 쪽이 더 설득력 있나

강세론의 핵심은 단순하다. 2026년 3분기는 15년 만에 처음으로 유기적 매출 성장률과 비GAAP 주당순이익 성장률이 동시에 20%를 넘어선 분기였다. 성장이 가속되고 있다는 신호다.

약세론도 만만치 않다. 2026년 영업현금흐름은 320억 달러로 전년 대비 54% 늘었다.

하지만 설비투자가 557억 달러로 더 컸다. 결과적으로 잉여현금흐름은 마이너스 237억 달러였다. 쉽게 말해, 번 돈보다 쏟아부은 돈이 더 많다.

| 항목 | 수치 | 해석 |

|---|---|---|

| 현재 주가 (2026년 7월 기준) | 약 142달러 | 52주 최고가 345달러 72센트 대비 59% 수준 |

| 2027년 매출 가이던스 | 900억 달러 (+34%) | Oracle 2026년 연간 실적 발표 8-K 기준 |

| 2027년 비GAAP 주당순이익 가이던스 | 8달러 5센트 | 일회성 이익 제외 후 전년 대비 +18% |

| 2027년 설비투자 (순현금 기준) | 약 700억 달러 | 고객 선수금·하드웨어 제공 포함 시 최대 950억 달러 |

| 2027년 추가 자금 조달 규모 | 약 400억 달러 | 채권·주식 혼합 |

경영진은 완전 가동 기준 투하자본이익률(ROIC)이 20%대 후반에 달할 것이라고 주장했다. 다만 그 시점이 언제인지는 밝히지 않았다. 당장 성과로 이어지지는 않는다는 점만은 분명하다.

가격대별 실전 전략

현재 주가 130~145달러 구간 (지금 위치)

향후 3년 연평균 매출 성장률 전망이 25%다. 소프트웨어 업종 평균(17%)을 크게 웃도는 수준이다. 성장 프리미엄은 분명히 존재한다. 다만 희석 리스크와 마이너스 잉여현금흐름이 해소되기 전이므로, 이 구간에서는 전체 투자 비중의 절반 이하로 첫 진입하는 것이 합리적이다.

실적 발표 전후 변동성 활용

다음 실적 발표는 2026년 9월 14일이다. 옵션 시장은 실적 발표 전후로 11~13%의 주가 변동을 이미 반영하고 있다. 실적이 나오기 전에 무리하게 비중을 늘리는 건 불필요한 리스크다. 9월 실적에서 두 가지를 확인하라.

- 클라우드 인프라 매출이 전분기 대비 성장세를 유지하는가 (기준: 분기 매출 60억 달러 이상)

- ATM 주식 발행 물량이 발표보다 빠르게 소화되는가, 아니면 추가 발행 언급이 나오는가

130달러 아래로 내려오면

추가 매수를 검토할 수 있다. 52주 최저가는 134달러 57센트다. 그 아래는 기술적 지지가 약한 구간이다. 반면 안전마진은 생긴다.

150달러 이상에서 신규 진입은 신중하게

애널리스트 43명의 평균 목표가는 251달러 85센트다.

현재 가격에서 80% 이상 오른 수준이다. 다만 목표가 컨센서스는 실적 발표 이전 데이터를 반영한 경우가 많다. 주가가 반등해 150달러를 넘기면 마이너스 현금흐름과 희석 리스크가 발목을 잡을 가능성이 커진다.

분기별 체크리스트: 이걸 확인하지 않으면 보유 이유가 없다

- 매 분기 수주 잔고(RPO) 추이: 6,380억 달러에서 더 늘어나는가, 아니면 증가세가 꺾이는가. 꺾이면 AI 수요 스토리 자체가 흔들린다.

- 클라우드 인프라 매출 성장률: 이번 4분기 93%가 정점인지, 아니면 데이터센터 증설이 매출 전환으로 이어지며 유지되는지 확인하라.

- ATM 발행 잔여 물량: 200억 달러 규모의 ATM 발행이 어느 속도로 소화되는지. 빠르게 소화되면 불확실성이 줄지만, 소화 기간 동안 주가 하방 압력은 남는다.

- 구조조정 비용 소진 여부: 구조조정 관련 비용이 실적에서 빠지기 시작하는 분기가 EPS 반등의 변곡점이 된다.

- 잉여현금흐름 방향: 마이너스가 계속 커지면 위험 신호다. 2027년 가이던스인 900억 달러 매출에 도달할수록 데이터센터가 풀 가동에 가까워지고, 그 시점에 잉여현금흐름이 플러스로 돌아서야 한다.

오라클은 지금 1~2년의 고통을 감내하고 3~4년 후의 수익을 사는 구조다. 그 베팅이 맞으면 현재 주가는 싼 편이다. 틀리면 마이너스 잉여현금흐름과 주식 희석이 동시에 터지는 결과가 나온다. 분할매수로 리스크를 나누고, 위 체크리스트를 분기마다 점검하며 비중을 조절하는 접근이 현실적이다.

용어 사전: 오라클 투자할 때 꼭 알아야 할 핵심 용어 6개

오라클 주가 전망을 제대로 읽으려면 실적 발표나 애널리스트 리포트에서 반복적으로 등장하는 용어 6개를 먼저 짚어야 한다. 수주 잔고 6,380억 달러, 설비투자 557억 달러 같은 숫자도 이 개념들을 모르면 맥락 없는 숫자로만 보인다.

-

RPO(Remaining Performance Obligations, 수주 잔고): 고객과 계약은 맺었지만 아직 매출로 인식하지 않은 금액의 총합. 쉽게 말해 "앞으로 벌 돈이 계약서에 잡혀 있는 금액"이다. 오라클의 현재 RPO는 6,380억 달러다. 이 중 12개월 안에 매출로 바뀌는 건 약 10%뿐이다. 나머지는 수년에 걸쳐 들어온다.

-

IaaS(Infrastructure as a Service, 서비스형 인프라): 서버, 저장 장치, 네트워크 같은 물리적 인프라를 직접 사지 않고 클라우드로 빌려 쓰는 방식. 오라클 클라우드 인프라(OCI) 부문이 여기에 해당한다. 2026년 기준 이 부문 매출이 전년 대비 77% 늘었다. 4분기만 보면 93%가 올랐다. 오라클이 AI 인프라 중심으로 바뀌었다는 근거가 여기에서 나온다.

-

Capex(Capital Expenditure, 설비투자): 데이터센터와 서버 같은 유형 자산에 직접 쓰는 돈. 미래 성장에 베팅하는 투자이기도 하지만, 지금 당장 현금이 그만큼 줄어든다는 뜻이기도 하다.

오라클은 2026년에 557억 달러를 썼다. 전년 212억 달러의 2.6배다. 이 속도가 유지되면 잉여현금흐름은 마이너스 구간에 들어간다. -

PER(Price-to-Earnings Ratio, 주가수익비율): 현재 주가가 주당 순이익의 몇 배인지 보여주는 지표. PER 25배라면, 지금 이익 기준으로 25년치 이익을 미리 주가에 반영한 셈이다. PER이 높으면 시장이 미래 성장에 프리미엄을 붙였다는 뜻이고, 기대에 못 미치면 주가가 빨리 떨어질 수 있다.

-

PEG(Price/Earnings-to-Growth Ratio): PER을 이익 성장률로 나눈 값이다. 성장이 빠른 회사는 PER이 높아도 PEG가 1 이하면 "이익 성장 대비 주가가 합리적"이라고 해석한다. 오라클처럼 향후 연평균 25% 성장이 예상되는 경우, PER만 보면 비싸 보이지만 PEG로 보면 다른 결론을 내릴 수 있다.

-

ATM 주식 발행(At-The-Market Offering): 회사가 시장 가격 그대로 신주를 발행해 파는 방식. 자금이 필요할 때 빠르게 현금을 조달할 수 있다. 반대로 주식 수가 늘어나면 기존 투자자의 지분 가치는 희석된다. 오라클이 데이터센터 투자 재원을 마련하는 과정에서 이 방법을 쓸 가능성은 리스크 요인이다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

오라클 주가 전망: 6,380억 달러 규모 수주가 실제로 주가에 어떤 영향을 줄까?

핵심은 수주가 잠재적 매출원이라는 점이다. 수주 잔고 6,380억 달러는 의미가 크지만 2026년 설비투자 557억 달러로 현금흐름이 눌려, 수주가 이익으로 전환되기까지 시간이 필요하다.

오라클의 134조 원대 부채는 재무 리스크인가 아니면 일시적 회계 처리인가?

실제 차입이다. 총부채는 약 1,300억 달러(2026년 5월 기준)로 계정상의 일시적 항목이 아닌 상환·이자 부담이 남아 있다.

지금 오라클을 사야 하는가: 수주 호재와 134조 부채를 어떻게 비교해 판단하나?

투자 판단은 타이밍 문제다. 수주는 성장 신호지만 오라클은 2027년에 약 400억 달러 추가 조달과 200억 달러 ATM 발행 계획을 내놨다. 희석과 현금흐름 회복 시점을 따져야 한다.

오라클의 현금흐름은 6,380억 달러 수주를 반영해 개선될 것인가 아니면 부채 부담이 더 크나?

단기적으로는 부채 부담이 더 크다. 2026년 잉여현금흐름이 -237억 달러여서, 인프라 투자 회수가 선행되지 않으면 현금 개선이 늦어진다.

과거 대형 IT 기업의 대규모 투자와 고부채 상황을 오라클에 대입하면 어떤 교훈이 있나?

경쟁사들은 자체 현금으로 인프라 투자를 소화해 주가 충격을 덜 받았다. 오라클은 빚과 주식발행으로 투자해 단기적으로 주가가 민감하게 반응했다.

댓글 0

첫 댓글을 남겨보세요.