Howmet Aerospace Inc. — 기업분석

하우멧 에어로스페이스(HWM)는 2026년 1분기 매출 23.1억 달러로 엔진 제품이 핵심 수익원이다. AI 데이터센터로 가스 터빈 수요가 새 성장축으로 떠올랐다. 다만 주가는 PER 약 45배로 고평가 구간이다.

비행기, 발전소, 전기차의 심장은 이곳에서 만들어진다.

일반인은 잘 모르지만, 미국 주식시장에는 "눈에 보이지 않지만 세상의 모든 비행기·발전소·전기차 안에서 조용히 작동하는 부품"을 만드는 회사가 있다. 하우멧 에어로스페이스(Howmet Aerospace, NYSE: HWM)다. 보잉 787, 에어버스 A320, F-35 전투기, 그리고 데이터센터 옆에 서 있는 가스 터빈 발전소. 이 모든 것들의 심장부에는 하우멧이 만든 터빈 블레이드, 항공 볼트, 단조 휠이 들어간다. 회사는 소비자에게 이름을 팔지 않지만, 하늘을 나는 모든 항공기의 절반 이상이 하우멧 부품 없이는 이륙조차 못 한다.

이 회사를 잘 모르는 사람들에게 가장 충격적인 사실 하나. 지난 5년간 하우멧 주가가 약 +800% 올랐다. 같은 기간 S&P 500이 약 +80% 오른 점을 감안하면, 시장 평균의 10배를 능가하는 성과다. 화려한 AI 종목이나 우주 종목이 아닌, 100년 된 금속 부품 회사가 만들어낸 결과다.

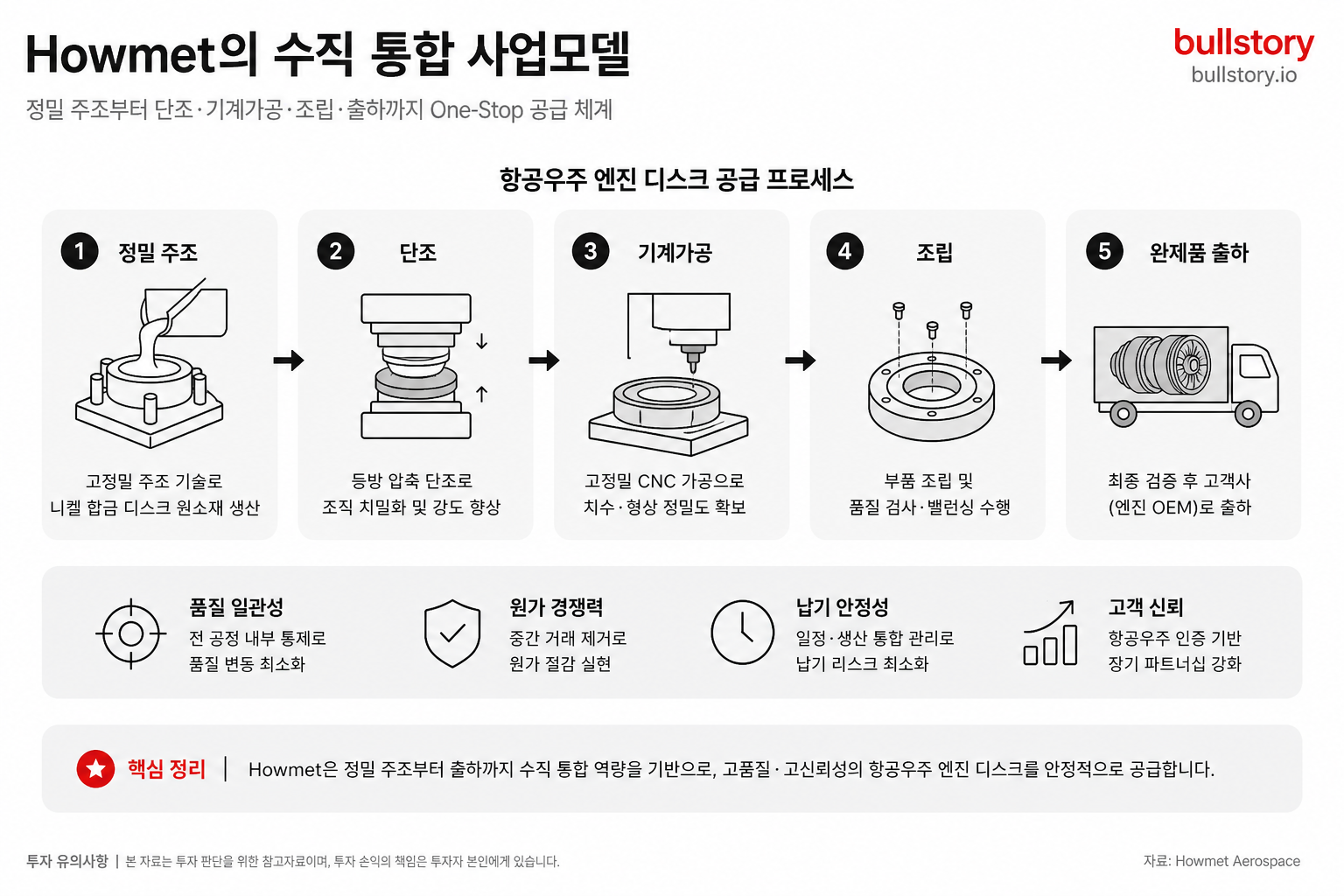

하우멧이 특별한 이유는 단순하다. 비행기 엔진의 가장 뜨거운 지점에서 견디는 부품을 만드는 세계 유일 수준의 기술을 가졌다. 제트 엔진 내부는 섭씨 1,500도가 넘는 극한 환경이다. 일반 금속은 녹아버리는 온도에서, 엔진 블레이드는 초당 수백 번 회전하면서도 형태를 유지해야 한다. 이 극한 조건을 견디는 니켈 초합금 단결정(single-crystal) 블레이드를 만들 수 있는 회사가 전 세계에 손에 꼽는다. 하우멧은 그중 절대적 강자다. GE, 롤스로이스, 프랫앤휘트니가 만드는 모든 상업용 제트 엔진에 하우멧 부품이 들어간다. 진입 장벽이 워낙 높아 한 번 채택된 공급자는 수십 년간 자리를 유지한다.

여기에 2025~2026년 회사에 완전히 새로운 성장 엔진이 등장했다. AI 데이터센터가 만든 가스 터빈 폭발 수요다. AI 데이터센터는 어마어마한 전기를 소비한다. 엔비디아 GPU 서버 하나가 일반 가정 100채 분량의 전력을 쓴다. 이 전력을 감당하기 위해 미국 전역에서 천연가스 터빈 발전소가 폭발적으로 증가하고 있다. 하우멧의 가스 터빈 매출은 2026년 1분기에 +39% 급증했고, 회사 CEO는 "AI 데이터센터 수요가 향후 5~10년 회사 매출을 근본적으로 바꿀 것"이라고 발언했다. 엔비디아·팔란티어가 AI 소프트웨어와 칩을 판다면, 하우멧은 그 AI를 실제로 돌아가게 하는 전력의 '심장부' 부품을 판다.

큰 그림에서 하우멧이 가진 자리는 분명하다. 세 가지 거대한 흐름이 모두 같은 방향을 가리키고 있다. 첫째, 코로나 이후 억눌렸던 항공 여행 수요 회복으로 항공기 생산이 정상화되고 있다. 둘째, 미·중 갈등과 우크라이나 전쟁으로 국방 항공기 예산이 사상 최대다. 셋째, AI 데이터센터가 가스 터빈 수요를 폭증시키고 있다. 하우멧은 이 세 흐름의 정확한 교차점에 서 있는 거의 유일한 회사다.

100년의 금속 가공 노하우와 극한 온도를 견디는 초합금 기술을 가진 회사. 가장 눈에 보이지 않지만, 하늘·전력·국방이라는 가장 필수적인 인프라의 심장부에서 조용히 세상을 움직이는 회사, 이것이 지금 하우멧 에어로스페이스를 들여다봐야 하는 이유다.

Howmet Aerospace Inc.(HWM)

ROLLING DRAWING & EXTRUDING OF NONFERROUS METALS · 시총 $108.2B · 직원 25,430명

https://www.howmet.com1. 어떤 회사인가

하우멧 에어로스페이스(Howmet Aerospace, NYSE: HWM)는 비행기 엔진·가스 터빈·항공기 구조에 들어가는 극한 환경용 금속 부품을 만드는 세계 최고 수준의 회사다. 회사 이름은 낯설지만, 뿌리는 매우 깊다. 1888년 설립된 알루미늄 산업의 원조 기업 'Alcoa'에서 2020년 4월 분할되어 상장한 회사다. 즉 회사 자체는 6년 됐지만, 실제 기술과 노하우는 130년이 넘는다. 본사는 미국 펜실베이니아주 피츠버그. CEO는 존 플랜트(John Plant).

일반 소비자는 하우멧 이름을 모르지만, 회사가 하는 일은 사실상 하늘과 전력의 심장부를 담당하는 것이다. 보잉 737·787, 에어버스 A320·A350, F-35 전투기, 그리고 데이터센터 옆의 가스 터빈 발전소. 이 모든 것들의 가장 뜨겁고 극단적인 부분에 하우멧 부품이 들어간다. 세계 상업용 제트 엔진의 절반 이상이 하우멧 부품 없이는 이륙조차 못 한다.

강점은 명확하다. 제트 엔진 내부 섭씨 1,500도 극한 환경을 견디는 니켈 초합금 단결정 블레이드를 만들 수 있는 회사가 전 세계에 손에 꼽는데, 하우멧은 그중 절대적 강자다. 진입 장벽이 워낙 높아 한 번 채택된 공급자는 수십 년간 자리를 유지한다. 약점은 항공기 산업이 경기와 지정학 이슈에 민감하다는 점이다. 보잉 생산 지연이나 항공 여행 수요 감소 같은 외부 변수에 매출이 흔들릴 수 있다.

2. 어떻게 돈을 버나

하우멧 매출은 크게 4개 사업부로 나뉜다(2026년 1분기 기준, 매출 $23.1억).

엔진 제품 (Engine Products, 매출의 54%, 가장 크고 빠르게 성장): Q1 매출 $12.5억(+29%). 제트 엔진과 가스 터빈에 들어가는 터빈 블레이드·베인·구조 부품. 회사의 절대적 핵심.

패스닝 시스템 (Fastening Systems, 매출의 20%): Q1 매출 $4.71억. 항공기 조립에 쓰이는 특수 볼트·나사·리벳. 2026년 $18억에 CAM Aerospace 인수로 이 부문을 대폭 확장했다.

엔지니어드 구조 (Engineered Structures, 매출의 약 13%): 항공기 동체·날개에 들어가는 특수 티타늄 구조 부품. 초경량·초강도 요구되는 구조 부품 담당.

단조 휠 (Forged Wheels, 매출의 약 13%): 대형 트럭·상용차용 알루미늄 단조 휠. 상용 운송 시장 담당.

3. 핵심 무기 세 가지

기업의 핵심 무기는 3가지로, 다음과 같이 구분이 가능하다.

-

니켈 초합금 단결정 블레이드: 특수 니켈 초합금을 단결정 형태로 제작하는 기술

-

스페어(교체 부품) 매출의 성장: 회사가 신규 판매를 안 해도 매년 자동으로 매출이 늘어나는 구조

-

AI 데이터센터 가스 터빈: 천연가스 발전소가 폭발적으로 증가한 결과

해당 핵심 무기에 대한 자세한 설명과, 추가적인 정보는 기업분석 심화편에서 다루고자 한다.

정리하면

하우멧은 "눈에 보이지 않지만 하늘·전력·국방이라는 가장 필수적인 인프라의 심장부에서 조용히 세상을 움직이는 회사"다. 제트 엔진 안에서 견디는 초합금 블레이드, 항공기를 조립하는 특수 볼트, 발전소를 돌리는 가스 터빈 부품. 이 모든 것들이 하우멧이 만드는 제품이다.

이 회사가 특별한 이유는 세 가지 거대한 흐름이 모두 같은 방향을 가리키고 있다는 점이다. 첫째, 코로나 이후 억눌렸던 항공 여행 수요 회복. 둘째, 미·중 갈등과 우크라이나 전쟁으로 사상 최대 국방 예산. 셋째, AI 데이터센터가 가스 터빈 수요를 폭증. 하우멧은 이 세 흐름의 교차점에 서 있는 거의 유일한 회사다.

다만 PER 약 45배의 초고밸류 상태이고, 보잉 생산 지연이나 항공 수요 위축 같은 외부 변수에 단기 변동성이 크다는 점은 함께 기억해야 한다. 100년 된 기술 노하우와 극한 온도 기술이라는 결정적 해자가 있지만, 그만큼 시장 기대가 높게 반영된 종목이다.

🖨️ 3줄 요약

- 하우멧 에어로스페이스(Howmet Aerospace, NYSE: HWM)는 비행기 엔진·가스 터빈·항공기 구조에 들어가는 극한 환경용 금속 부품을 만드는 세계 최고 수준의 회사다.

- 하우멧 매출은 크게 4개로 나뉘며, 엔진, 패스닝, 엔지니어드, 단조 휠 총 4가지로 이뤄져 있다.

- 기업의 핵심 무기는 크게 3개로, 니켈 초합금 단결정 블레이드, 스페어(교체 부품) 매출의 성장, AI 데이터센터 가스 터빈 산업이다.

재무 흐름 (분기, 5년)

매출

횡보와 바닥 확인 (2023년)

2023년은 매출이 16억~17억 달러 수준에서 특별한 모멘텀 없이 머물렀다. 수요 회복이 더딘 가운데 주문 흐름이 분명히 살아나지 못해 성장을 견인하지 못했다.

성장 신호 등장 (2024년)

2024년에는 매출이 서서히 올라가는 기미가 보였다. 제품 믹스 개선이나 계약 재조정으로 단단한 기반이 만들어진 것으로 보인다.

규모의 전환점 (2025년~2026년)

2025년부터 매출 증가는 보다 뚜렷해졌다. 2026년 1분기 매출 23억 달러는 수주·출하가 실물로 연결되기 시작했다는 신호다.

매출 체크리스트

- ·다음 분기 매출이 23억 달러 수준을 유지하는지

- ·주요 항공기 프로그램의 출하 일정 차질 여부

- ·판매 믹스 중 고마진 제품 비중 변화

지출

고정비 부담(2023년)

2023년 지출은 약 15억 달러 수준으로 비교적 안정적이었다. 그러나 매출 정체 속에서는 고정비가 이익을 갉아먹는 구조가 뚜렷했다.

비용 통제 신호 (2024년)

2024년 지출이 소폭 늘었지만, 매출 증가에 비해 큰 폭의 비용 확대는 아니었다. 비용을 확 풀지 않고 성장을 추구하는 모습이 관찰된다.

마진 레버리지(2025년~2026년)

2025년 이후 지출이 크게 늘지 않는 가운데 영업이익이 개선됐다. 2026년 1분기 영업이익 8억 달러는 매출에 비해 비용 증가를 억제한 결과로 보인다.

지출 체크리스트

- ·다음 분기 지출이 17억 달러 안팎으로 유지되는지

- ·비용 항목 중 일회성 수익·비용 존재 여부

- ·생산 효율·공장 가동률 개선 신호

매출과 지출 비교

종합 평가

Howmet은 매출 회복과 함께 이익률 개선 신호를 보여주고 있다. 매출 증가에 비해 지출을 억제하면서 영업이익이 눈에 띄게 개선됐다. 다만 항공 수요의 경기 민감성과 일회성 요인 배제 여부가 관건이다. 다음 분기에도 이익률이 유지되면 구조적 전환으로 볼 근거가 쌓인다.

핵심 시그널

- ·매출 회복이 실물 출하로 연결되고 있다

- ·비용 통제로 영업이익이 개선됐다

- ·향후 분기에서 일회성 요인 배제 필요

다음 분기 체크리스트

- ·다음 분기 영업이익이 8억 달러 수준을 유지하는지

- ·순이익 개선이 지속적 비용 효율 때문인지 확인

- ·주요 고객사(대형 항공기 OEM) 주문 흐름 변화

최근 이슈

기업 이슈

1분기 매출 $23.1억·마진 32.0%

하우멧은 2026년 1분기 매출이 $23.1억이고 조정 EBITDA 마진은 32.0%로 사상 최고를 기록했다. 이 수치는 매출·수익성·현금흐름이 동시에 강해진 드문 패턴으로, 주가의 재평가 가능성과 자사주·현금환원 정책 확대를 지탱하는 호재다.

$18억 CAM 인수 완료 (4월 6일)

하우멧은 4월 6일 CAM을 $18억에 인수했고, 회사 측은 CAM이 2026년 매출 $4.85~4.95억을 낼 것으로 본다. CAM은 보잉 737 MAX·787·에어버스 A320neo 등 조립에 필수 부품을 공급하므로, 한 대당 자사 부품 비중이 실질적으로 늘어나 매출 성장과 수익성 개선을 가속할 호재다.

스페어 매출 $5.2억·비중 23% (1분기)

2026년 1분기 스페어 매출은 $5.2억으로 회사 전체 매출의 23%를 차지했다. 스페어는 반복적으로 발생하고 마진이 높은 영역이라 비중 확대는 별도 신제품 없이도 회사 전체 마진을 끌어올리는 자생적 성장동력이다.

산업 이슈

가스 터빈 매출 +39% (데이터센터 수요)

하우멧의 가스 터빈 관련 매출은 1분기에 39% 급증했고, 경영진은 AI 데이터센터용 천연가스 발전 수요를 주요 원인으로 지목했다. 데이터센터 확장으로 단기간 설치 가능한 가스 터빈 수요가 지속되면, 하우멧의 초합금 블레이드·베인 공급이 안정적이고 높은 수익원으로 자리 잡는 호재다.

보잉 737 MAX 월 47대·백로그 15,461대

항공기 총 백로그는 15,461대에 달하고 보잉은 737 MAX를 월 47대까지 늘리는 것을 목표로 한다. 생산 회복은 하우멧의 항공 부품 수요를 직접적으로 끌어올리고, CAM 인수로 한 대당 매출이 늘어난 구조까지 결합되면 매출 가시성이 빠르게 개선되는 호재다.

불스토리 인사이트

지금까지 살펴본 하우멧 에어로스페이스의 모습은 단순한 항공 부품 회사를 넘어선다. 130년의 금속 가공 노하우와 극한 온도 기술을 가진 회사가, AI 데이터센터 시대를 만나면서 완전히 새로운 성장 국면에 진입했다. 2026년 1분기 매출 +19%, 조정 EBITDA 마진 32%, 스페어 매출 +36%, 가스 터빈 매출 +39%, 20분기 연속 자사주 매입. 지난 5년간 주가가 +800% 오른 결과가 우연이 아니라는 것을 보여주는 숫자들이다. 화려한 AI 종목이나 우주 종목이 아닌, 눈에 보이지 않는 부품 회사가 시장 평균의 10배 성과를 낸 이유가 명확히 드러난다.

특히 주목할 점은 회사가 세 가지 거대한 성장 흐름의 정확한 교차점에 서 있다는 사실이다. 첫째, 코로나 이후 폭발한 항공 여행 수요와 15,461대 사상 최대 항공기 백로그. 둘째, 미·중 갈등과 우크라이나 전쟁으로 사상 최대 국방 예산. 셋째, AI 데이터센터가 만든 가스 터빈 수요 폭증. 이 세 흐름은 각각 독립적인 거대 시장이지만, 하우멧은 그 모두에게 초합금 부품을 공급하는 거의 유일한 회사다. 여기에 $18억 CAM 인수로 항공 볼트 시장까지 확장하며, 한 대의 항공기당 자사 부품 비중을 크게 늘렸다.

다만 이 회사를 처음 보는 투자자에게는 풀리지 않는 의문이 남는다. 시가총액 $1,200억, PER 약 45배는 일반 산업 부품 회사 평균(15~20배)의 2~3배 수준이다. CAM 인수로 부채가 $46.8억까지 늘어났고, 항공 산업 특유의 경기 민감성도 부담이다. 여기서 세 가지 핵심 궁금증이 생긴다.

궁금증 1. PER 45배는 산업 부품 회사 기준으로 너무 비싸 보이는데, 이 가격이 정당화될 수 있나?

궁금증 2. 항공 산업은 경기 민감 산업으로 유명한데, 경기 침체나 다음 팬데믹이 오면 회사가 흔들리지 않을까?

궁금증 3. AI 데이터센터 붐이 언젠가 식으면 가스 터빈 수요도 줄어드는 것 아닌가? 이 성장이 얼마나 오래 갈까?

해당 내용에 대한 답과, 자세한 기업 분석, 주가 차트 분석에 대한 내용은 심화편에서 다루고자 한다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

하우멧 에어로스페이스의 주요 제품은 무엇인가?

터빈 블레이드·항공 볼트·단조 휠 등 항공 엔진과 가스 터빈, 항공 구조용 극한 환경 부품을 주로 생산한다. 일반 소비자에는 브랜드가 낯설다.

하우멧의 매출 구성은 어떻게 되나?

2026년 1분기 기준 엔진 제품이 매출의 54%로 가장 크고, 1분기 전체 매출은 23.1억 달러다. 패스닝·구조·단조 휠이 뒤를 잇는다.

하우멧의 핵심 기술은 무엇인가?

니켈 초합금 단결정 블레이드를 제조하는 기술이다. 제트 엔진 내부 섭씨 1,500도 이상의 극한에서도 형상과 성능을 유지한다.

AI 데이터센터 수요가 하우멧에 어떤 영향을 주나?

AI 서버 전력 수요로 천연가스 터빈 발전소 수요가 늘며, 가스 터빈 관련 매출이 2026년 1분기에 +39% 증가했다. 회사는 장기 수요를 제시했다.

하우멧에 투자할 때 주요 리스크는 무엇인가?

보잉 생산 지연이나 항공 수요 약화에 실적이 흔들릴 수 있고, PER 약 45배로 현재 밸류에이션 부담이 있어 단기 변동성이 크다.

하우멧의 시가총액과 직원 수는 얼마인가?

시가총액은 1,082억 달러, 직원 수는 25,430명이다. 본사는 펜실베이니아주 피츠버그에 있다.

댓글 0

첫 댓글을 남겨보세요.