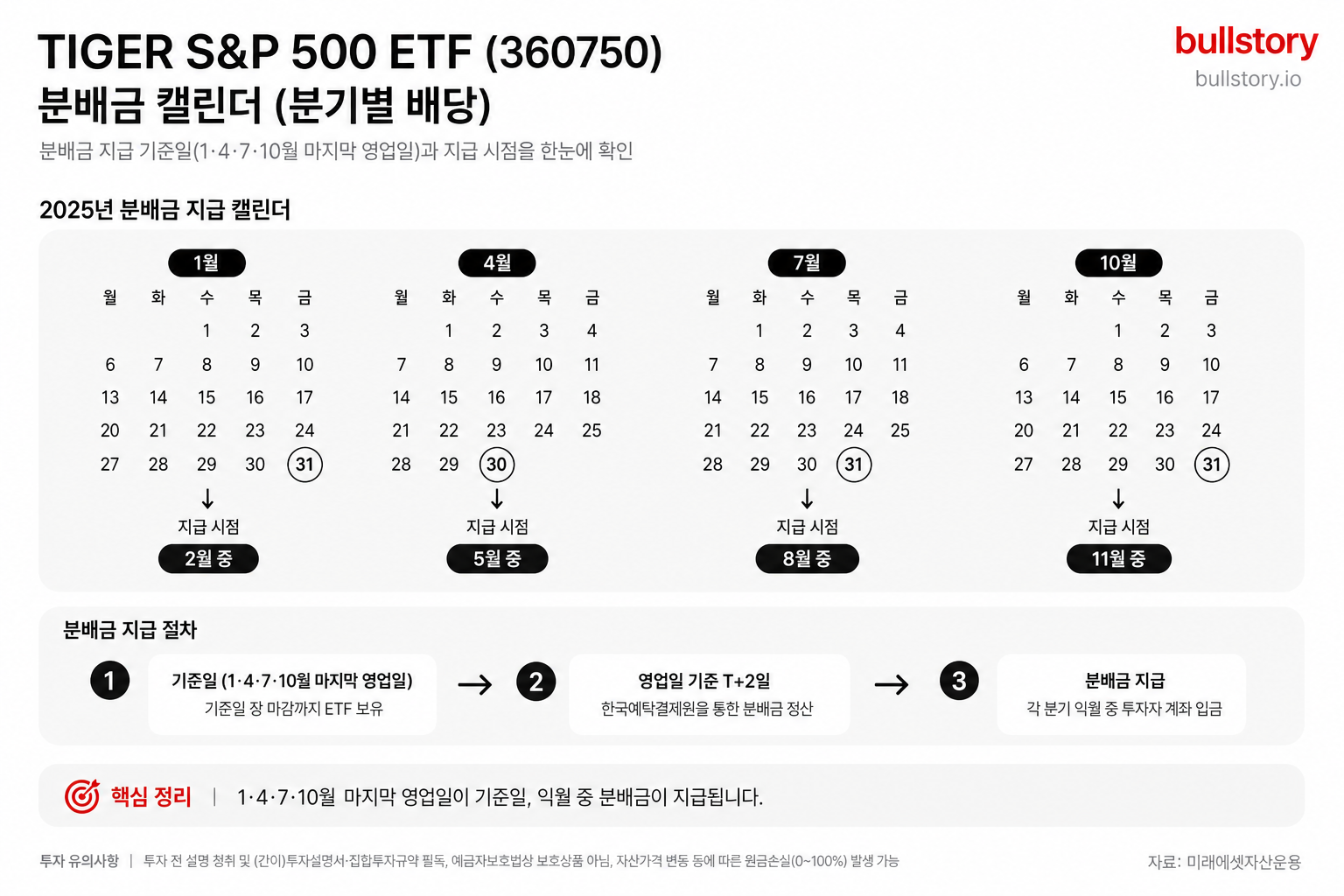

두산에너빌리티 신용등급 A-로 상향, 수주잔고 24조원

나이스신용평가가 6월 24일 두산에너빌리티의 장기 신용등급을 BBB+에서 A-로 상향했습니다. 수주잔고가 2022년 말 13조원에서 2026년 3월 말 24조원으로 늘어난 점이 배경으로 제시됐습니다.

나이스신용평가는 6월 24일 두산에너빌리티의 장기 신용등급을 BBB+에서 A-로, 단기 등급을 A3+에서 A2-로 상향했다고 밝혔습니다. 등급전망은 '안정적'으로 제시했습니다.

신용등급 상향의 배경으로 나신평은 글로벌 원전 시장의 성장과 인공지능 산업 확대에 따른 발전원 수요 증가를 들었습니다. 가스터빈 국산화 정책과 대규모 원전 프로젝트 수주도 영향을 미쳤습니다.

두산에너빌리티의 수주잔고는 2022년 말 13조원에서 2026년 3월 말 약 24조원으로 늘었다고 보고됐습니다. 회사는 2023년 이후 대규모 원전 프로젝트 2건을 포함해 수주를 확대했다고 전했습니다.

재무 지표로는 EBITDA가 2,435억에서 6,517억으로 확대된 것으로 전달됐습니다. 나신평은 이 같은 수주 및 수익성 개선을 근거로 등급을 상향했다고 밝혔습니다.

이번 조정으로 회사의 장·단기 신용등급이 각각 A-와 A2-가 되었고, 등급전망은 안정적으로 유지됩니다.

발표 시점은 2026년 6월 24일입니다. 관련 수치와 등급 변경은 나이스신용평가의 평가 결과를 기반으로 합니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

두산에너빌리티의 신용등급은 어떻게 바뀌었나요?

나이스신용평가는 2026년 6월 24일 장기 등급을 BBB+에서 A-로, 단기 등급을 A3+에서 A2-로 상향했다.

신용등급이 상향된 배경은 무엇인가요?

나신평은 글로벌 원전 시장 성장과 인공지능 수요 증가, 가스터빈 국산화 정책과 대규모 원전 프로젝트 수주를 배경으로 들었다.

두산에너빌리티의 수주잔고는 얼마나 됩니까?

나신평 보고에 따르면 2026년 3월 말 기준 수주잔고는 약 24조원이며, 회사가 2023년 이후 대규모 원전 프로젝트 수주를 확대했다고 전했다.

EBITDA는 어떻게 변화했나요?

나신평은 EBITDA가 2,435억에서 6,517억으로 확대됐다고 전했고, 수익성 개선을 등급 상향 근거로 제시했다.

등급전망은 어떻게 제시됐나요?

등급전망은 '안정적'으로 제시됐다. 이는 나신평의 발표문에 명시된 공식적인 전망이다.

이번 발표일자는 언제인가요?

나이스신용평가의 등급 상향 발표 시점은 2026년 6월 24일이며, 관련 수치와 등급 변경은 나신평 평가 결과를 기반으로 한다.

댓글 0

첫 댓글을 남겨보세요.