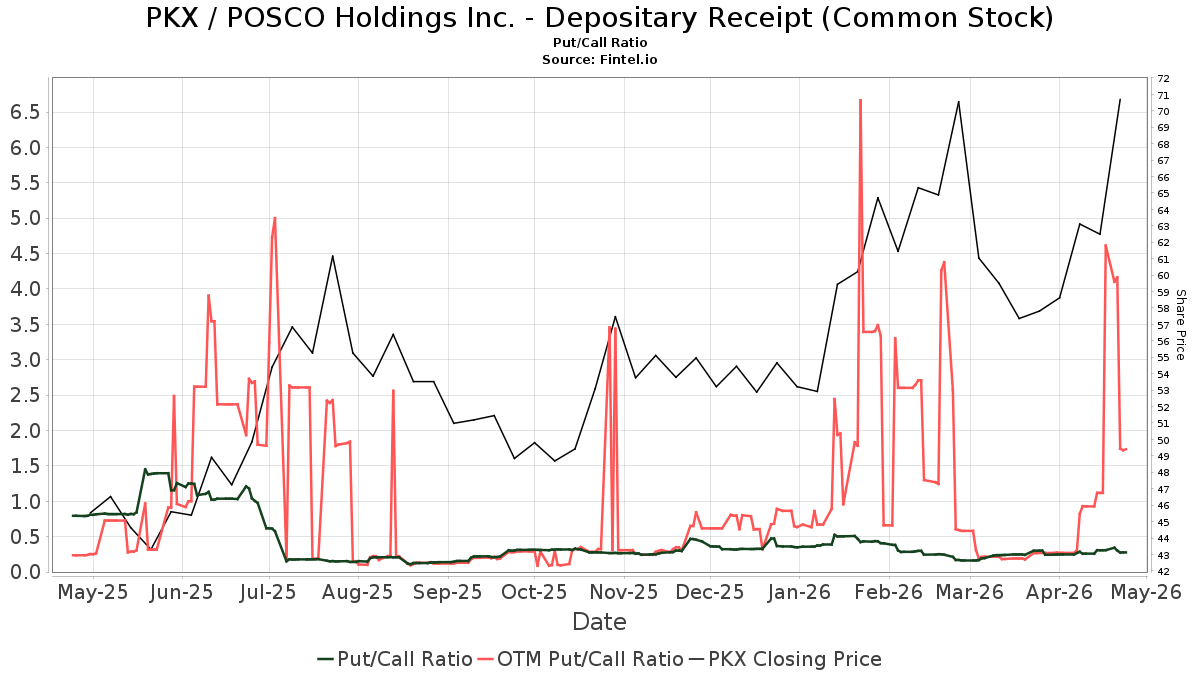

배당 포트폴리오가 20년간 집보다 50만 달러 더 번다

한 분석은 임대료를 배당으로 충당하고 절약한 초기 자금을 투자할 경우 20년 뒤 집을 사는 것보다 50만 달러 더 벌 수 있다고 제시했습니다. 분석은 집을 살 때 드는 초기 비용과 유지비, 세금, 거래비용 등이 수익을 낮춘다고 설명합니다.

한 분석은 배당을 지급하는 주식 포트폴리오가 임대료를 배당으로 충당하고 남는 자금을 투자하면 20년 뒤 집을 사는 것보다 50만 달러 더 벌 수 있다고 제시했습니다. 이 수치는 임대료를 배당으로 대체하고 절약한 초기 자금을 주식에 투자했다는 가정을 바탕으로 합니다.

분석은 집을 살 때 들어가는 초기 계약금과 대출 이자, 재산세, 주택 보험, 수리비, 매도 시 거래비용 등이 장기 수익을 깎는 요인이라고 지적했습니다. 이런 비용이 누적되면 실질 수익이 크게 달라질 수 있다고 했습니다.

배당 포트폴리오는 정기적인 현금 흐름을 제공한다고 설명했습니다. 임대료 수준에 맞는 배당 현금 흐름을 확보하면 초기 자금을 복리로 굴릴 기회를 얻는다고 적었습니다.

다만 결과는 주식시장 수익률, 배당 지급 지속성, 배당 재투자 여부, 세금 처리 방식에 따라 달라질 수 있다고 덧붙였습니다. 배당이 줄거나 주가가 침체하면 시나리오가 바뀔 수 있다고 경고했습니다.

집값 상승률과 임대료 상승률 가정도 결과를 크게 바꾼다고 명시했습니다. 높은 집값 상승을 가정하면 집이 유리해질 수 있고, 임대료 급등이 있으면 배당으로 임대료를 맞추기 어려워질 수 있다고 했습니다.

분석은 여러 가정에 따른 모델 시나리오를 비교한 결과라고 한정했습니다. 개인별 세금 상황, 거래비용, 거주 안정성 등 각자 조건을 반영해야 한다고 밝혔습니다.

기사 자체는 특정 상황을 가정한 비교 모델을 제시한 것이며 보편적 결론을 내린 것은 아니라고 명시했습니다. 투자자는 자신의 상황을 반영해 계산해볼 것을 권고했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

배당 포트폴리오가 20년간 집보다 50만 달러 더 번다는 주장은 어떤 가정을 기반으로 하나요?

핵심 가정은 임대료를 배당으로 대체하고 집 구입에 쓰던 초기 계약금을 주식에 투자한 것입니다. 집 쪽 비용(대출 이자·재산세·보험·수리·매도비용)과 주식 수익·배당 지속성·세금 가정이 결과를 바꿉니다.

집을 보유했을 때 발생하는 비용을 포함하면 배당 투자가 20년 후 더 이득이라는 계산은 어떻게 되나요?

계산은 집 관련 비용을 장기 수익에서 차감하고, 초기 계약금을 주식에 넣어 배당으로 임대료를 대체하는 시나리오를 비교하는 방식입니다.

이 비교 결과가 어떤 요소에 따라 크게 달라지나요?

주식시장 수익률·배당 지급의 지속성·배당 재투자 여부·세금 처리·집값·임대료 상승률 등이 결과를 좌우합니다. 개인별 세금·거래비용·거주 안정성도 영향을 줍니다.

댓글 0

첫 댓글을 남겨보세요.