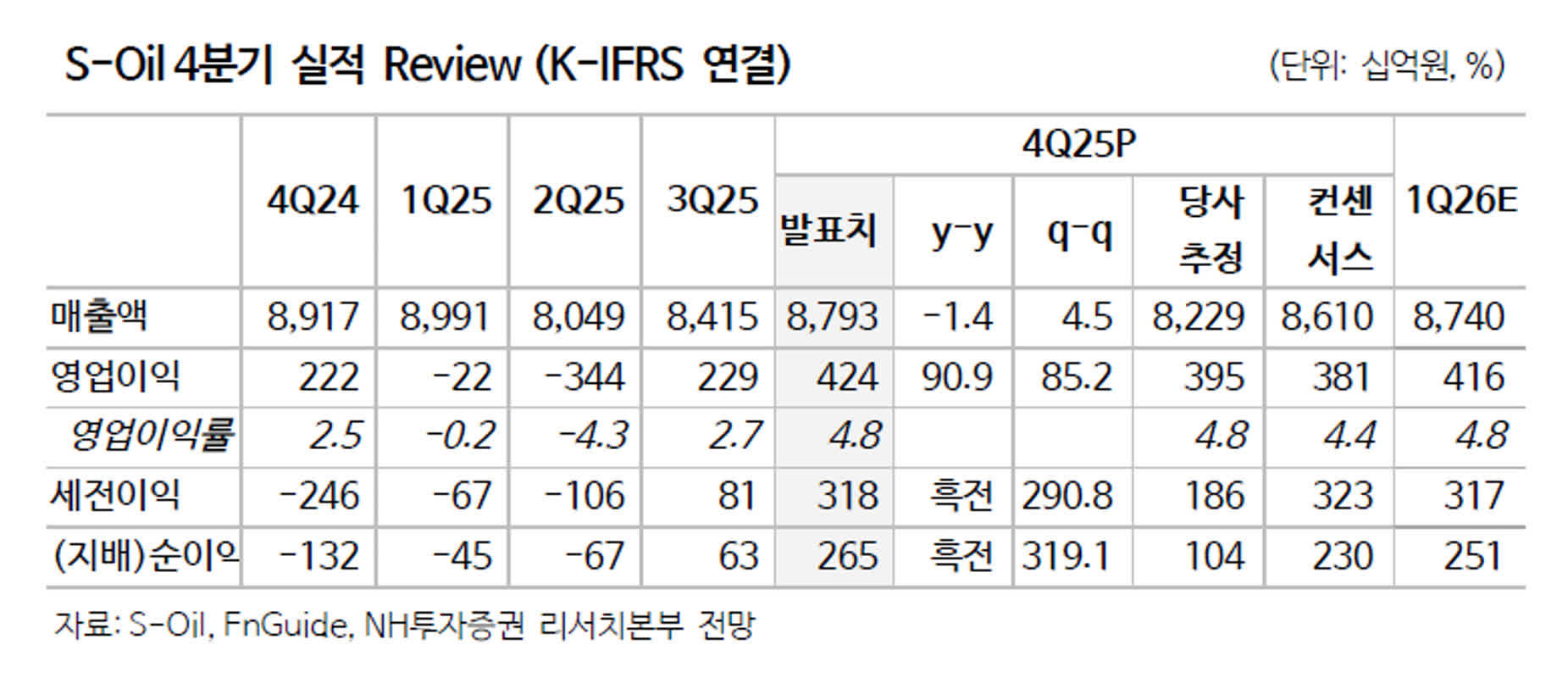

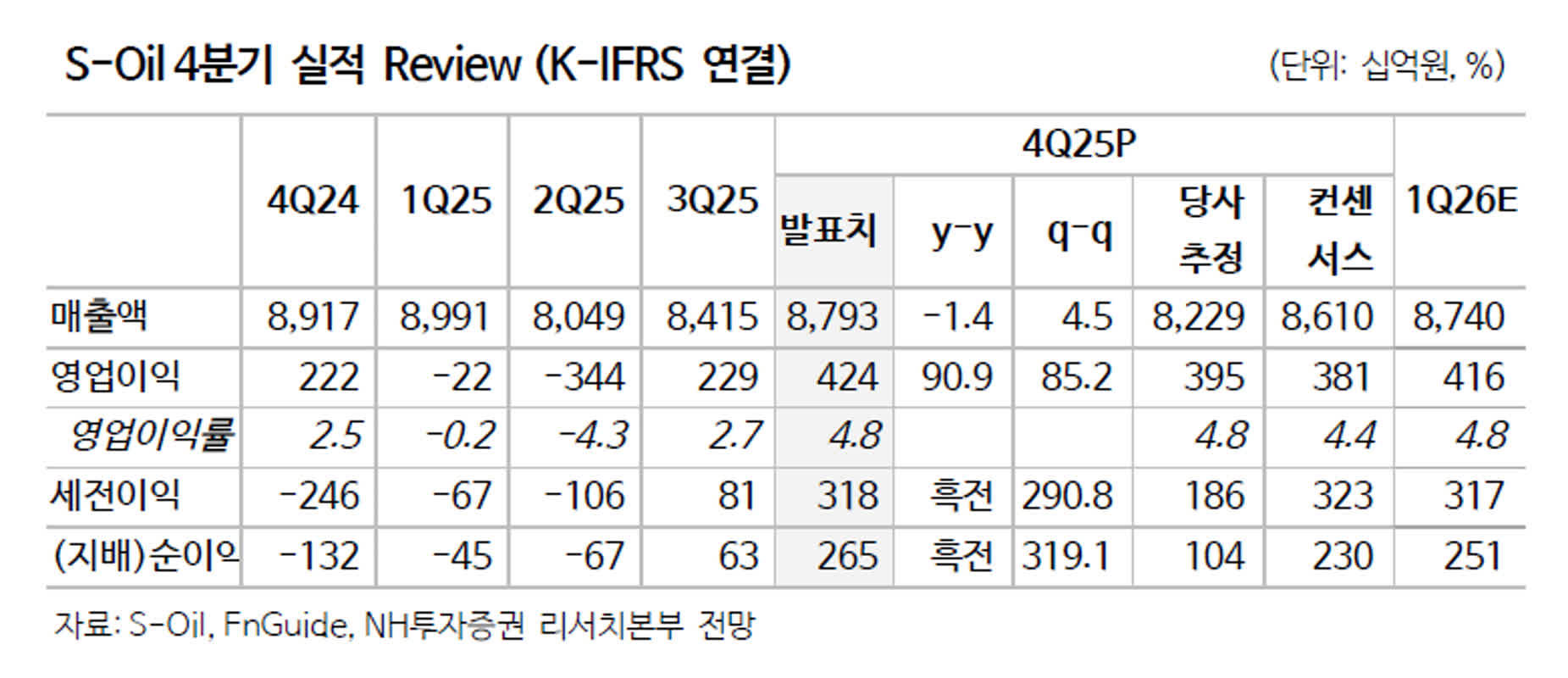

하이트진로 목표주가 2만원으로 하향, 실적 부진 전망

2026년 6월 9일 · 국내 속보

현대차증권은 하이트진로의 목표주가를 기존 2만2000원에서 2만원으로 낮췄습니다. 주류 소비 감소와 고유가로 인한 포장재 비용 상승을 하향 배경으로 제시했습니다.

현대차증권은 하이트진로에 대한 투자의견은 '매수'로 유지했습니다. 다만 목표주가는 기존 2만2000원에서 2만원으로 하향 조정했습니다. 연구원은 어려운 영업환경을 하향 배경으로 들었습니다.

하희지 연구원은 하이트진로의 올해 2·4분기 매출액을 6,288억원으로 전망했습니다. 영업이익은 591억원으로 예측했습니다. 연구원은 주류 소비 축소로 맥주와 소주 전반의 매출이 줄고 있다고 밝혔습니다.

해당 수치는 전년 동기 대비 각각 2.7%와 8.3% 감소하는 수준이라고 제시했습니다. 현대차증권은 고유가에 따른 포장재 비용 부담이 수익성에 영향을 주고 있다고 설명했습니다. 특히 중동 사태로 PET와 알루미늄 캔 가격 압력이 커지고 있다고 덧붙였습니다.

현대차증권은 하이트진로의 수익성 불확실성이 확대되고 있다고 지적했습니다. 연구원은 주력 제품 중심의 판매 집중과 마케팅비 축소를 제시했습니다. 회사 측의 구체적 대응 계획은 기사에서 한정적으로 소개됐습니다.

현대차증권은 이 같은 요인 때문에 실적 개선 가능성이 제한된다고 판단했습니다. 목표주가 조정은 해당 판단을 반영한 결과입니다. 투자 의견은 유지됐으나 목표주가 하향은 확인됐습니다.

관련 글

자주 묻는 질문

하이트진로 목표주가를 2만원으로 낮춘 구체적 이유는 무엇인가?

핵심: 현대차증권은 어려운 영업환경을 이유로 목표주가를 2만원으로 낮췄다. 고유가로 인한 포장재 비용 증가와 주류 소비 축소를 근거로 제시했다.

하이트진로의 최근 실적 부진 원인과 앞으로 실적 전망은 어떻게 되나?

핵심: 실적 부진은 주류 소비 축소와 포장재 비용 상승이 원인이다. 현대차증권은 실적 개선 가능성이 제한적이라고 판단했다.

목표주가 하향이 하이트진로 주가에 미치는 단기·중기 영향은 무엇인가?

핵심: 목표주가 하향은 중기적 상승 여력이 축소되었음을 의미한다. 다만 투자 의견은 '매수'로 유지되어 즉각적 매도 권고는 아니다.

현재 상황에서 하이트진로를 매수해야 하나 보유해야 하나 매도해야 하나?

핵심: 현대차증권은 투자의견을 '매수'로 유지했다. 다만 목표주가 하향으로 기대 수익률이 낮아졌다.

실적 부진에 대해 하이트진로 경영진이 발표한 대응책과 비용 절감 계획은 무엇인가?

핵심: 회사는 구체적 대응책을 한정적으로 공개했다. 공개된 내용은 주력 제품 중심 판매 집중과 마케팅비 축소다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.