코카콜라 16% 상승, 펩시코는 고배당 대안

코카콜라가 2026년 들어 16% 올라 나스닥·S&P500을 앞섰다. 안정적 배당과 아웃소싱 병입 구조가 인플레이션에 대한 방어 요인으로 작용했다. 펩시코는 1분기 실적이 개선됐고 배당수익률 4.2%와 54년 연속 배당 증가 기록을 보유해 하반기 배당 대안으로 주목받는다.

코카콜라가 2026년 들어 16% 상승하며 나스닥과 S&P 500을 웃돌았다. 투자자 입장에서는 배당 안정성과 비용 구조가 핵심 변수로 부각된다.

코카콜라는 병입(생산)을 외주로 맡기는 모델을 유지해 원자재·물류 비용 변동에 대한 노출이 상대적으로 낮다. 이 구조가 최근 인플레이션 환경에서 수익성 방어에 도움이 됐다는 평가가 제시됐다.

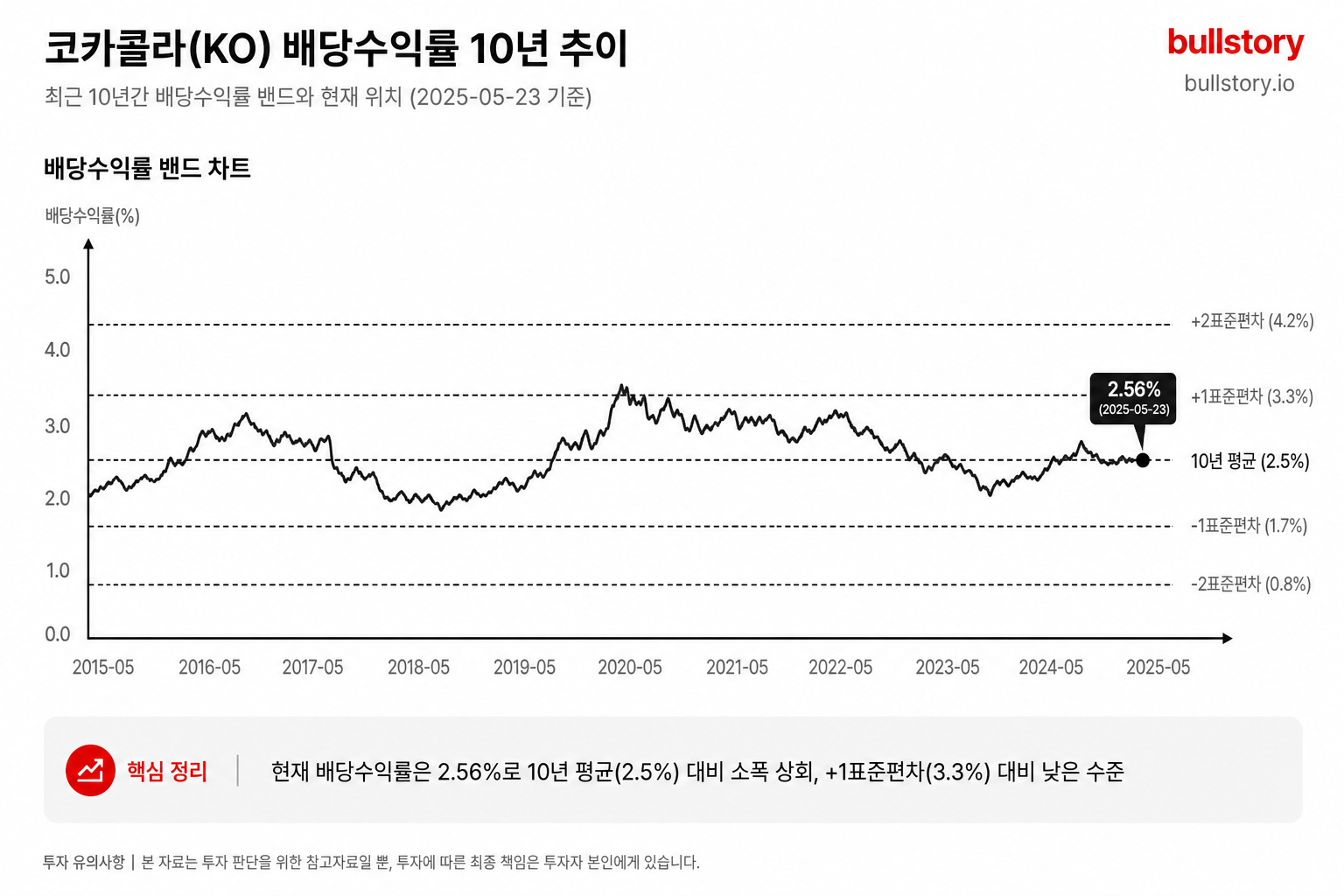

코카콜라의 배당수익률은 2.6%로 표기됐다. 배당의 안정적 지급 이력이 주가 강세를 뒷받침했다.

펩시코는 병입 시설을 직접 운영하고 스낵 브랜드를 보유해 입력비용 상승이 마진에 더 직접적인 영향을 미쳤다. 이 때문에 펩시코는 인플레이션 구간에서 상대적으로 더 큰 마진 압박을 겪었다.

다만 펩시코는 1분기 실적에서 개선 신호를 보였고, 54년 연속 배당 증가 기록과 4.2%의 배당수익률을 보유하고 있다. 이 두 가지 숫자가 배당 투자자들이 주목하는 근거로 언급됐다.

기사 요지는 코카콜라의 2026년 강세와 펩시코의 고배당·실적 회복 신호를 병행해 제시한 점이다. 두 회사의 배당 구조와 생산 모델 차이가 투자 판단의 핵심 포인트로 정리됐다.

원문은 펩시코를 하반기 대안으로 제시하면서 배당수익률과 1분기 실적 개선을 근거로 들었다. 날짜 표기는 2026-07-05이다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

코카콜라 주가가 16% 상승한 구체적 이유와 배경 뉴스는 무엇인가요?

핵심은 배당 안정성과 비용 구조다. 2026년 들어 16% 오른 배경으로 배당 지급 이력과 병입 외주 모델이 언급됐다.

코카콜라 16% 급등 후 더 사야 할지, 수익 실현해야 할지 어떻게 판단하나요?

판단 포인트는 배당 안정성과 비용 노출이다. 코카콜라의 배당수익률은 2.6%로 배당 안정성이 주요 잣대가 된다.

펩시코는 고배당 대안으로 적절한가요? 현재 배당수익률과 위험 요인은 무엇인가요?

배당 매력은 있으나 입력비용 노출이 위험이다. 배당수익률은 4.2%이고, 54년 연속 배당 증가 기록이 강점이다.

코카콜라와 펩시코 중 배당·성장 관점에서 어떤 종목이 더 나은 장기 투자처인가요?

목적에 따라 다르다. 배당 안정성과 비용 방어는 코카콜라(배당수익률 2.6%), 고배당은 펩시코(4.2%)가 유리하다.

코카콜라 16% 급등이 업계 전반에는 어떤 신호를 주며 펩시코에 미칠 영향은 무엇인가요?

시장이 본 신호는 비용 구조의 차이가 실적을 갈랐다는 점이다. 아웃소싱은 코카콜라에 유리하고 펩시코는 마진 압박 가능성이 있다.

코카콜라 급등·펩시코 고배당 소식을 접했을 때 투자자가 점검해야 할 리스크와 체크리스트는 무엇인가요?

점검 항목은 배당수익률과 지급 이력, 병입·생산 모델에 따른 비용 노출, 그리고 펩시코의 1분기 실적 회복 신호다.

댓글 0

첫 댓글을 남겨보세요.