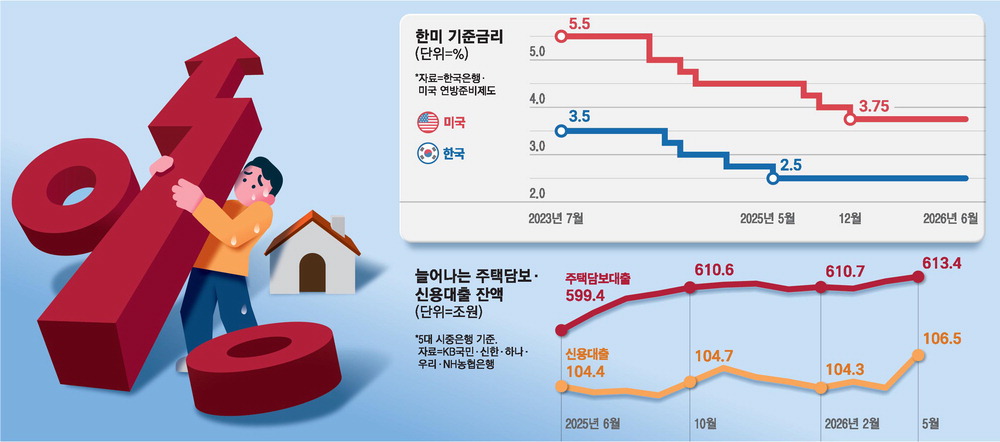

주담대 상단 7% 돌파, 신용대출 금리 6% 근접

2026년 6월 7일 · 국내 속보

고환율과 고물가 때문에 한국은행의 기준금리 인상 가능성이 커지자 시장금리가 이를 선반영하고 있습니다. 주택담보대출 상단은 이미 7%를 넘겼고 신용대출 금리도 6%에 가까워 가계의 이자 부담이 커지고 있습니다.

고환율과 고물가 부담 속에 한국은행의 기준금리 인상 가능성이 커지자 시장금리가 이를 선반영하고 있습니다. 시장금리 상승은 은행의 대출 금리 조정으로 연결되고 있습니다. 은행권에서는 이미 대출 금리 상향 신호가 관측됩니다.

주택담보대출의 상단 금리는 이미 7%를 넘어섰습니다. 일부 대출 상품에서는 최고 금리가 7%를 웃도는 수준이 확인되고 있습니다. 상품별로 금리 수준 차이는 존재합니다.

신용대출 금리도 6%에 육박하고 있습니다. 무담보 신용대출 금리가 6% 가까이 오른 사례가 보고되고 있습니다. 신용대출 상승은 대출자의 이자 부담을 즉각적으로 늘립니다.

대출 금리 전반의 상승은 가계의 이자 부담 증가로 이어지고 있습니다. 대출 상환 계획을 가진 가구는 현재 금리 수준을 고려하고 있습니다. 은행권은 금리 변동에 따른 내부 지표를 조정하고 있습니다.

시장 참여자들은 한국은행의 향후 결정과 금융시장 지표를 주시하고 있습니다. 관련 지표 발표와 정책 결정이 금리 흐름에 영향을 미칠 가능성이 지속해서 거론됩니다. 향후 발표 내용이 대출 금리와 가계 부담에 직접적으로 연결됩니다.

관련 글

자주 묻는 질문

주담대 상단 7% 돌파가 내 대출 상환에 어떤 영향을 주나요?

주담대 상단이 7%를 넘으면 이자 부담이 늘어 원리금 상환액이 커집니다. 상환 계획을 재검토해야 합니다.

신용대출 금리 6% 근접 상황이 대출자에게 주는 직접적 영향은 무엇인가요?

신용대출 금리가 6%에 가까워지면 무담보 이자 부담이 즉시 증가합니다. 변동 시 상환 부담이 커집니다.

한국은행의 금리 결정이 대출 금리에 어떤 영향을 주나요?

한국은행의 금리 인상 가능성은 시장금리를 올리고 은행의 대출 금리 조정으로 이어집니다.

지금 당장 대출 금리 상승에 대비해 확인해야 할 사항은 무엇인가요?

대출의 금리 유형과 현재 이자율, 상환 계획을 먼저 확인하세요. 한국은행 발표 일정도 살펴보세요.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.