주담대 금리 상단 이미 7% 돌파, 가계 부담 커져

2026년 6월 7일 · 국내 속보

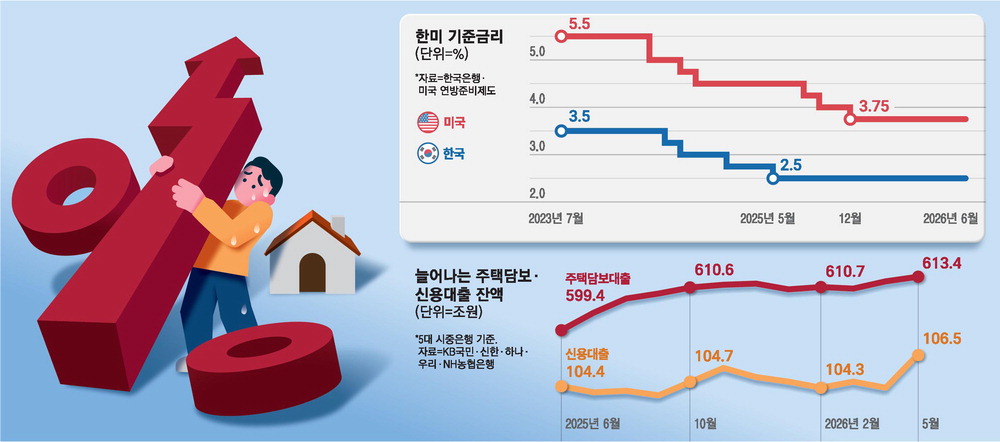

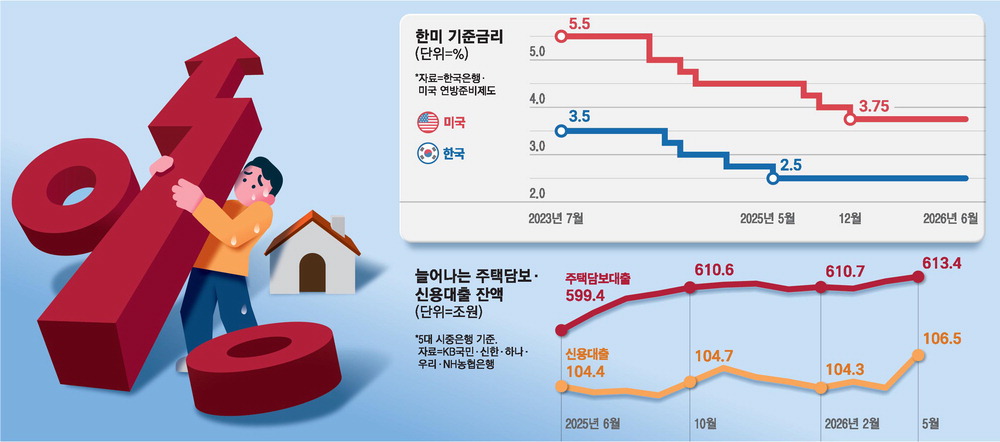

한국은행의 금리 인상 가능성이 커지자 시장금리가 선반영되었습니다. 주택담보대출 상단은 7%를 넘겼고 신용대출은 6%에 육박해 가계 이자 부담이 커지고 있습니다.

한국은행의 기준금리 추가 인상 가능성이 커지면서 시장금리가 먼저 오르고 있습니다. 이 영향으로 주택담보대출 금리의 상단이 이미 7%를 넘겼습니다. 신용대출 금리도 6%에 육박하는 수준으로 집계되고 있습니다. 은행들은 기준금리 움직임을 반영해 대출 금리 산정에 변화를 주고 있습니다. 변동형 금리와 일부 고정형 상품의 금리 상향 조정 사례가 확인됩니다. 대출 금리 상단이 높아지면서 신규 대출자와 변동금리 차주 부담이 커졌습니다. 고환율과 고물가가 금리 상승 압력으로 작용하고 있습니다. 시장 참가자들은 한국은행의 다음 금리 결정 가능성을 반영해 단기 금리를 재조정하고 있습니다. 이 때문에 은행권의 대출 금리가 전반적으로 상승하는 흐름이 나타났습니다. 가계는 이자 부담 증가로 월상환액이 늘어날 가능성이 있습니다. 특히 만기가 짧거나 변동금리 비중이 높은 대출의 부담이 상대적으로 큽니다. 일부 금융상품은 이미 금리 상단 조정을 공지했습니다. 주택시장과 소비에 미치는 영향이 주목됩니다. 대출비용 상승은 주택구입 계획과 가계 소비 결정에 직접적인 변수가 됩니다. 금융당국과 은행의 대응 방안이 향후 시장 흐름을 좌우할 전망입니다.

관련 글

자주 묻는 질문

주담대 금리 상단이 7%를 넘었다는 것은 무슨 뜻인가요?

주택담보대출의 최고 수준 금리가 7%를 넘었다는 뜻으로, 신규 대출자와 변동금리 차주의 이자 부담이 커졌습니다.

어떤 차주가 금리 상승에 더 취약한가요?

만기가 짧거나 변동금리 비중이 높은 차주는 금리 상단 상승에 따라 월상환액이 더 크게 늘어 부담이 커집니다.

은행들은 대출 금리를 어떻게 조정하고 있나요?

한국은행 기준금리 움직임을 반영해 은행들이 변동형 금리와 일부 고정형 상품의 금리를 올리는 방식으로 대출 금리를 조정하고 있습니다.

현재 신용대출 금리는 어느 수준인가요?

기사 기준으로 신용대출 금리는 6%에 육박하는 수준으로 집계돼 주담대 상단보다는 낮지만 가계 부담이 커지고 있습니다.

금리 상승의 배경은 무엇인가요?

고환율과 고물가가 금리 상승 압력으로 작용하며, 시장은 한국은행의 다음 금리 결정을 반영해 단기 금리를 재조정하고 있습니다.

주담대 금리 7% 시대에 주택구입과 소비는 어떻게 달라지나요?

대출비용 상승은 주택구입 계획을 미루게 하고, 가계의 소비 여력과 지출 결정을 직접적으로 위축시킵니다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.