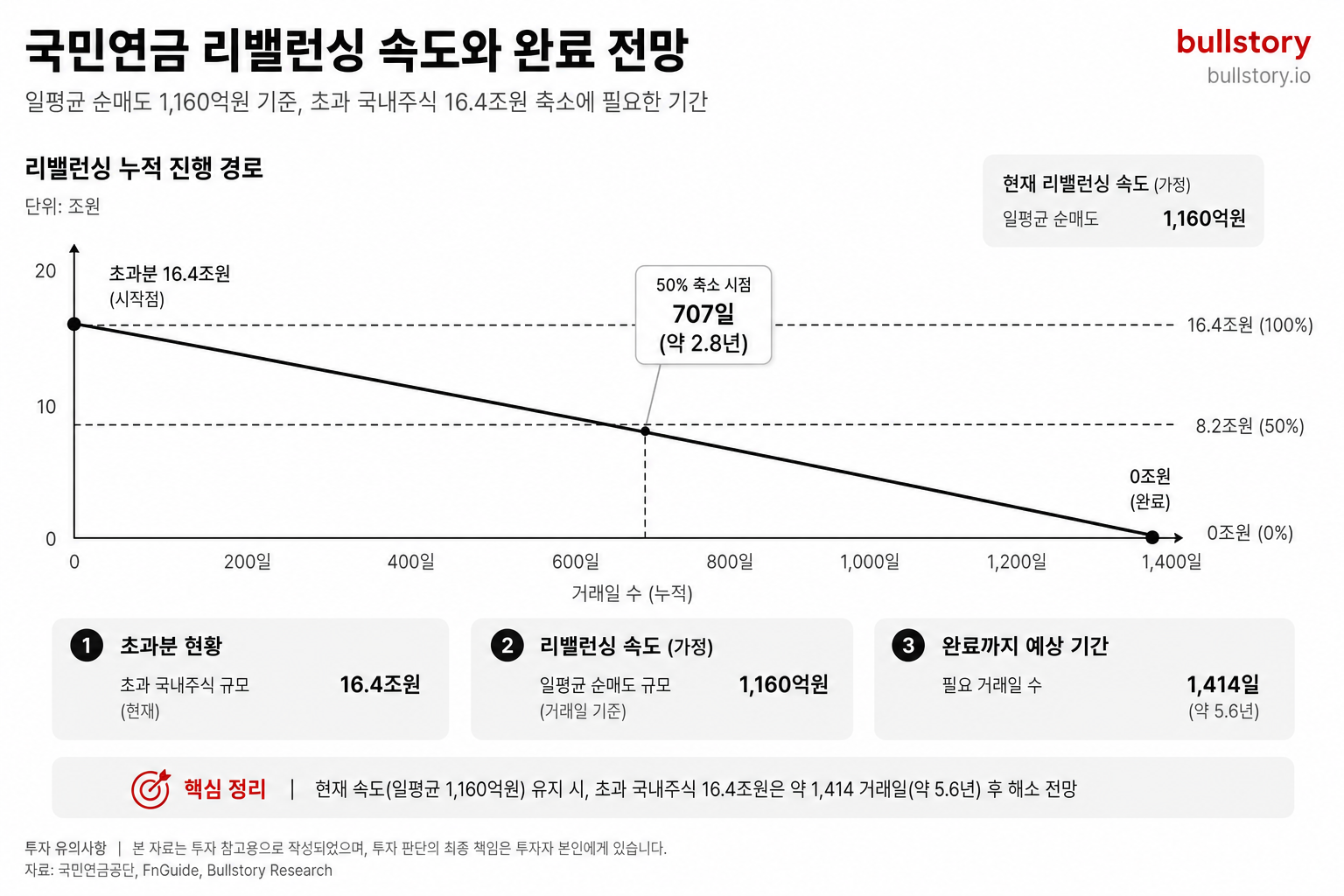

삼성전자4시간

삼성전자4시간한국투자, 삼성 목표가 59만원 상향…SK·LG도 전망 제시

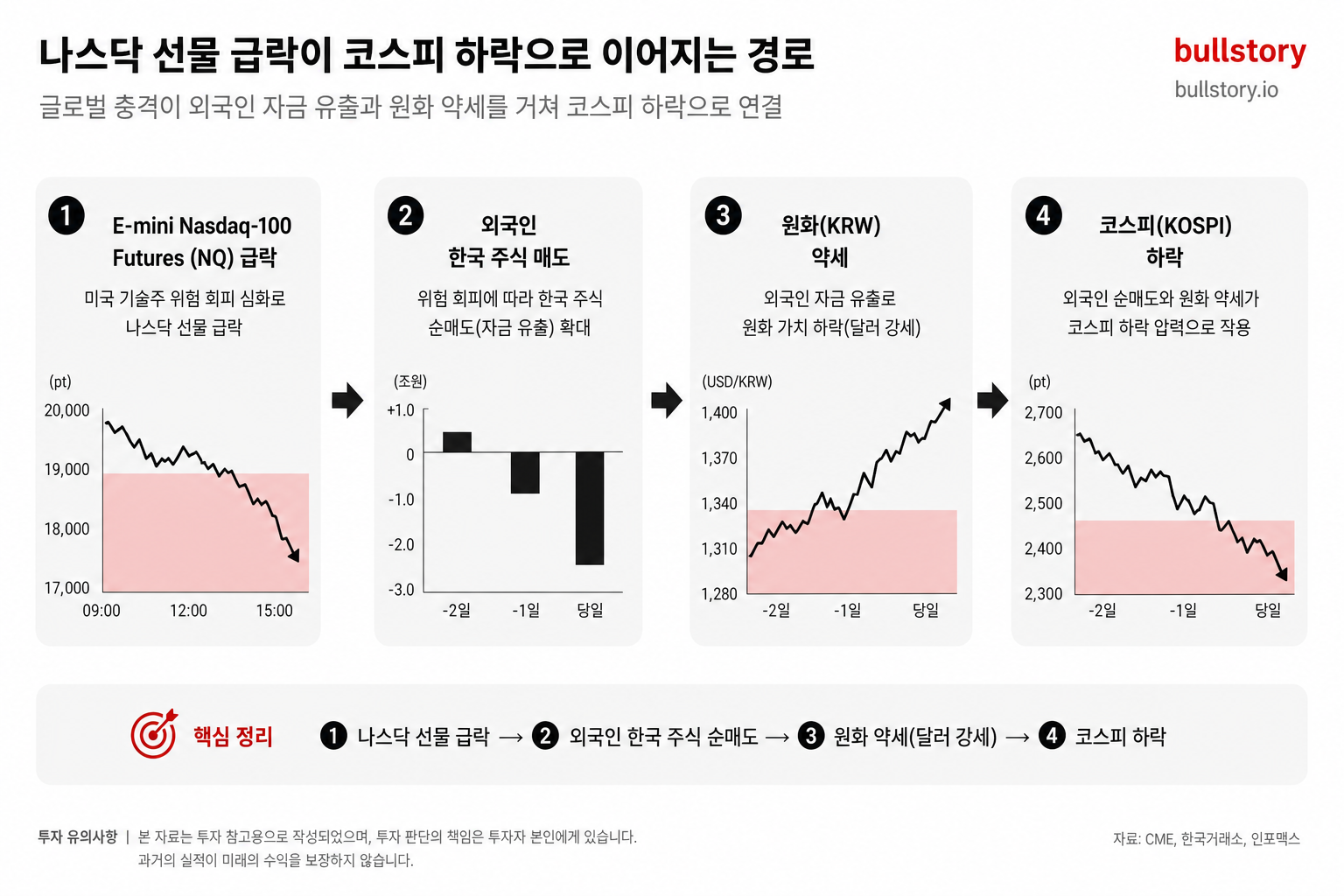

한국투자증권이 7월 3일 삼성전자 목표주가를 59만 원으로 3.5% 상향했고 투자의견 '매수'를 유지했습니다. SK하이닉스는 AI 투자 가속화로 메모리 수급 개선 수혜 기대, LG전자는 미국 관세 환급으로 2분기 실적 개선이 예상됩니다.

7월 3일 오전, 주요 증권사 리포트에서 한국투자증권이 삼성전자 목표주가를 59만 원으로 3.5% 올렸습니다. 투자자들이 목표주가 변화를 투자 판단의 참고로 삼는다는 점에서 주목됩니다.

한국투자증권의 기존 목표는 57만 원이었습니다. 전일 종가는 28만6,000원이며 투자의견은 '매수'로 유지됐습니다.

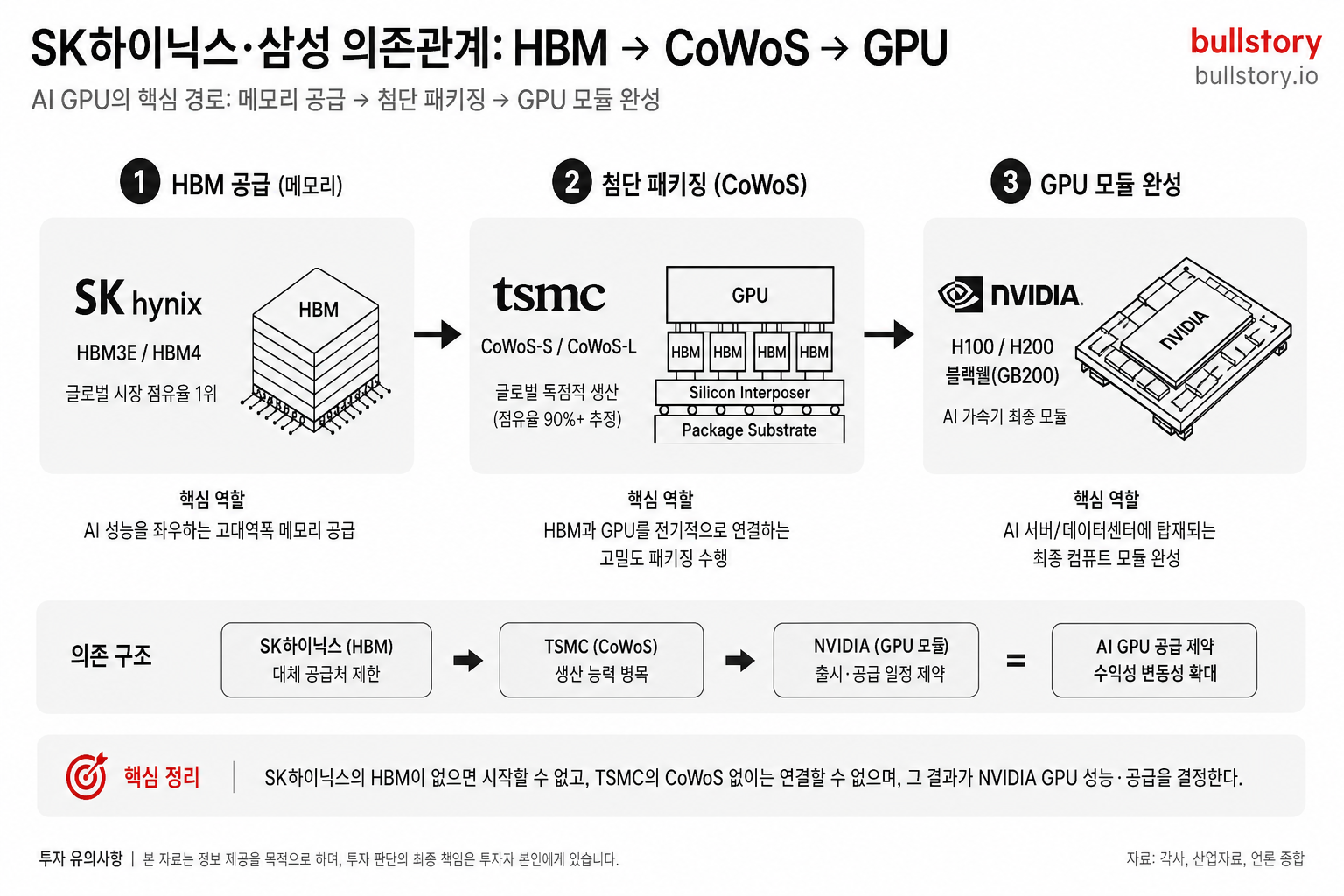

한국투자증권 김연준 연구원은 삼성전자가 고대역폭메모리(HBM) 경쟁력을 회복했다고 판단했습니다. 리포트는 이 점이 중장기적인 수익성 개선으로 이어질 것으로 봤습니다. 다만 리포트는 노사 보상 비용이 반영돼 단기적으로 이익 추정치에 영향이 있었다고 밝혔습니다.

SK하이닉스에 대해서는 글로벌 인공지능(AI) 투자 가속화로 메모리 공급 부족이 장기화하고, 이 과정에서 수혜가 기대된다고 여러 증권사들이 전망했습니다.

LG전자는 미국의 관세 환급 효과로 2분기에 깜짝 실적이 나올 것으로 분석됐습니다. 리포트는 관세 환급이 해당 분기 영업실적에 긍정적 영향을 줄 것으로 전망했습니다.

이번 본문은 7월 3일 오전 발표된 주요 증권사 리포트 내용을 종합한 사실입니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

한국투자증권이 삼성전자 목표주가를 59만 원으로 올린 이유는 무엇인가요?

핵심: 한국투자는 삼성의 HBM 경쟁력 회복이 중장기 수익성 개선으로 이어질 것으로 보고 목표가를 59만 원으로 상향했다. 단기적으로는 노사 보상 비용이 이익을 압박했다.

삼성전자 전일 종가와 한국투자 목표주가 차이는 어떻게 되나요?

핵심: 전일 종가는 286,000원이고 한국투자 목표주가는 59만 원으로, 목표가가 종가보다 높게 설정돼 있다.

한국투자증권의 삼성전자 투자의견은 무엇인가요?

핵심: 한국투자는 투자의견을 '매수'로 유지했다. 목표가를 3.5% 올려 59만 원으로 제시했다.

SK하이닉스가 메모리 수요 증가로 수혜를 본다는 근거는 무엇인가요?

핵심: 여러 증권사는 글로벌 AI 투자 가속으로 메모리 수요가 늘어 공급 부족이 장기화되고, 그 과정에서 SK하이닉스가 수혜를 받을 것으로 전망했다.

LG전자의 2분기 실적이 '깜짝'이 될 수 있다는 근거는 무엇인가요?

핵심: 리포트는 미국의 관세 환급이 2분기 영업실적에 긍정적 영향을 줘 깜짝 실적으로 이어질 수 있다고 분석했다.

댓글 0

첫 댓글을 남겨보세요.