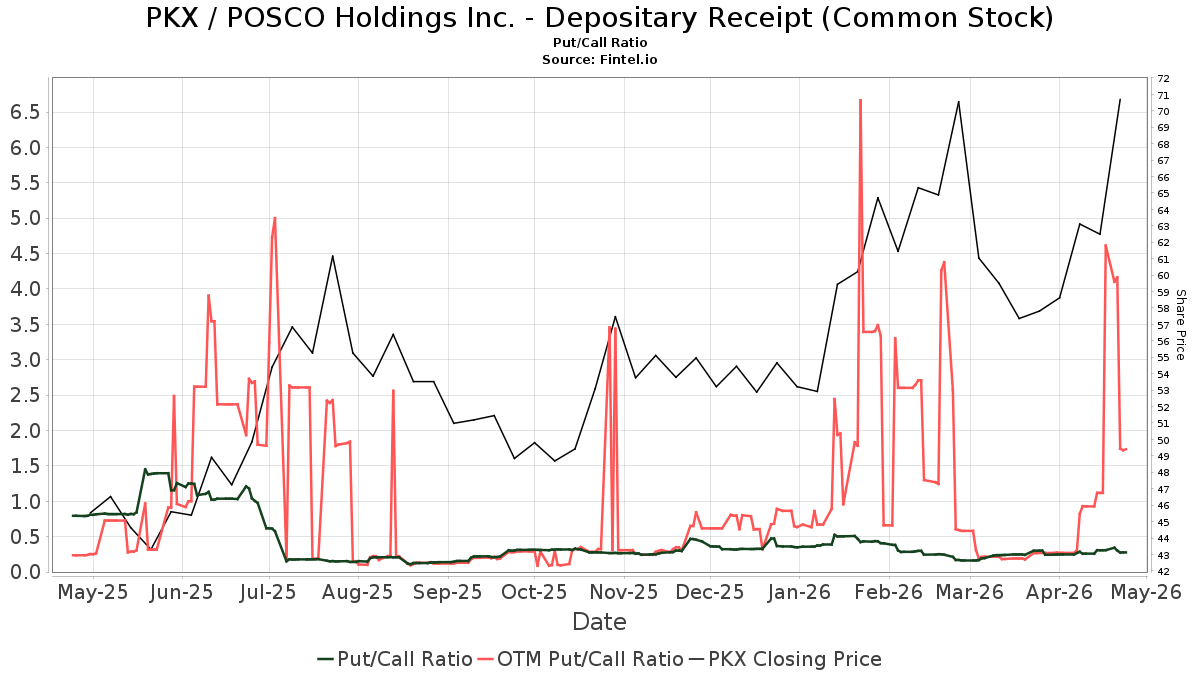

삼성E&A, iM證 목표가 6만7000원 유지…반도체 수주 확대 기대

30일 iM증권은 삼성E&A에 대해 투자의견 '매수'와 목표주가 6만7000원을 유지했습니다. 삼성전자의 반도체 투자 사이클이 재개되며 P4·P5 중심의 마감공사와 P5 페이즈2 신규 착공으로 수주 증가가 예상된다는 설명입니다.

30일 iM증권은 삼성E&A에 대해 투자의견 '매수'와 목표주가 6만7000원을 유지했습니다. 이 같은 판단은 삼성전자의 반도체 투자 사이클 재개에 따른 수주 확대 기대 때문이라고 설명했습니다.

배세호 iM증권 연구원은 첨단산업 부문에서 안정적인 신규 수주와 매출 확대가 예상된다고 밝혔습니다. 연구원은 최소 2028년까지 첨단 산업 외형 확대가 기대된다고 평가했습니다.

보고서에 따르면 1·4분기 보고서 기준으로 삼성전자 평택 P4의 수주잔고는 2조2000억원, P5는 7000억원으로 기재돼 있습니다. iM증권은 P4·P5 기존 페이즈에서의 마감공사와 P5 페이즈2의 신규 착공으로 수주가 크게 늘어날 것으로 봤습니다.

보고서는 추가로 삼성전자의 서남권 반도체 투자 계획에서도 수혜를 기대할 수 있다고 기재했습니다. 2·4분기 말 기준 첨단산업 신규 수주는 약 2조원으로 예상된다고 덧붙였습니다.

연간 수주 규모는 최소 5조원 이상이 기대된다고 보고서에 명시돼 있습니다. iM증권은 이 같은 수주 기반을 바탕으로 목표주가와 투자의견을 유지했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

삼성E&A에 대해 iM증권이 목표가 6만7000원을 유지한 이유는 무엇인가요?

iM증권은 삼성전자 반도체 투자 사이클 재개로 수주가 늘고 첨단산업 외형이 2028년까지 확대될 것으로 보여 목표가 6만7000원을 유지했다.

반도체 수주 확대 기대가 삼성E&A의 주가와 실적에 어떤 영향을 주나요?

수주 확대는 첨단산업 매출을 끌어올려 실적 개선과 주가 지지로 연결된다. iM증권은 이 점을 목표가 유지 근거로 제시했다.

삼성E&A의 최근 수주 내역과 주요 고객사는 누구인가요?

주요 고객사는 삼성전자다. 최근 보고서에 따르면 평택 P4 수주잔고는 2조2000억원, P5는 7000억원으로 기재돼 있다.

iM증권은 삼성E&A의 연간 수주 규모를 어떻게 전망했나요?

iM증권은 연간 수주를 최소 5조원 이상으로 전망했다. P4·P5 기존 페이즈 마감과 P5 페이즈2 착공이 그 근거다.

댓글 0

첫 댓글을 남겨보세요.