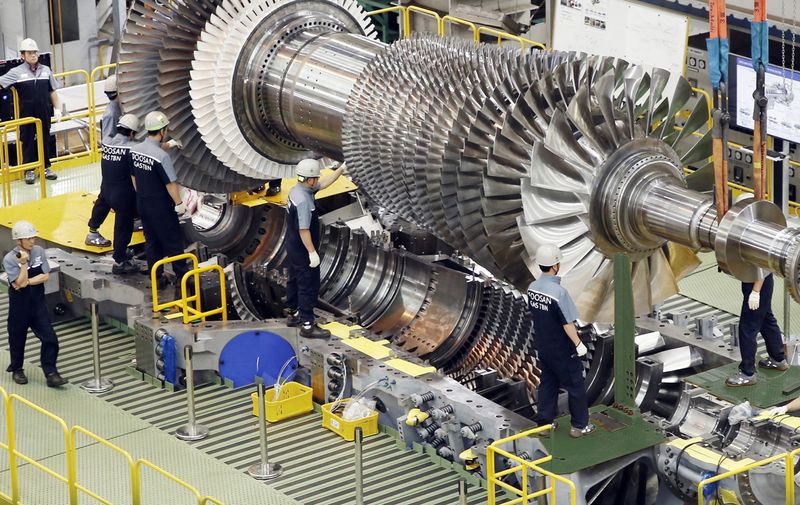

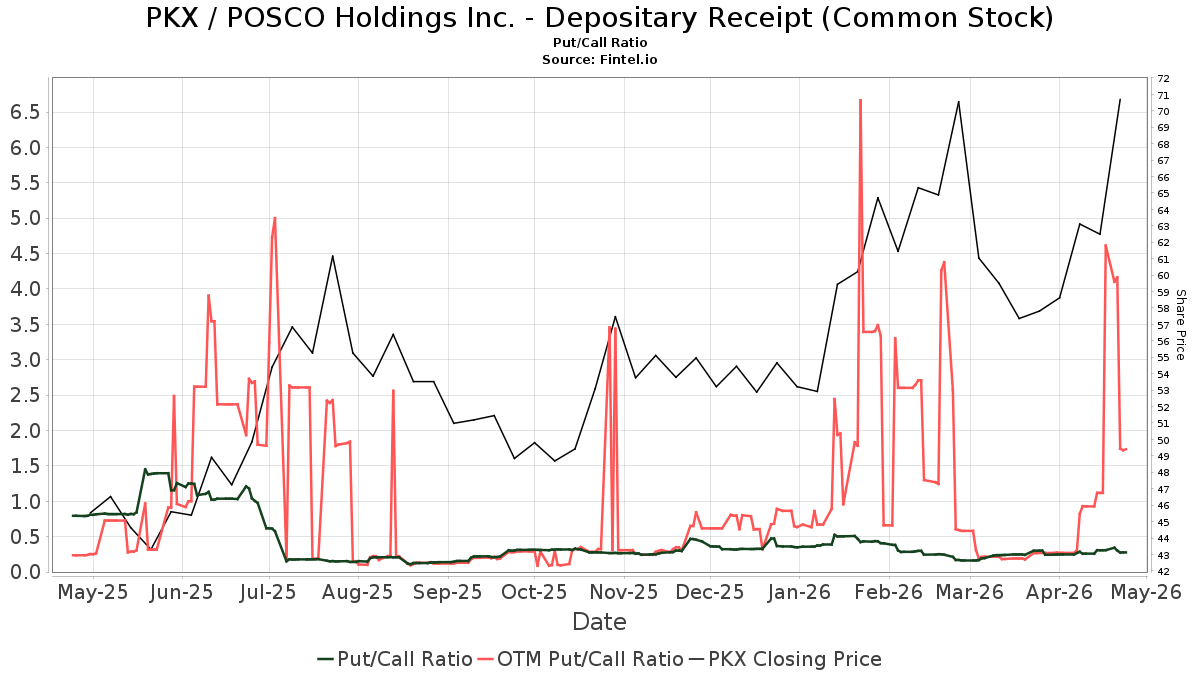

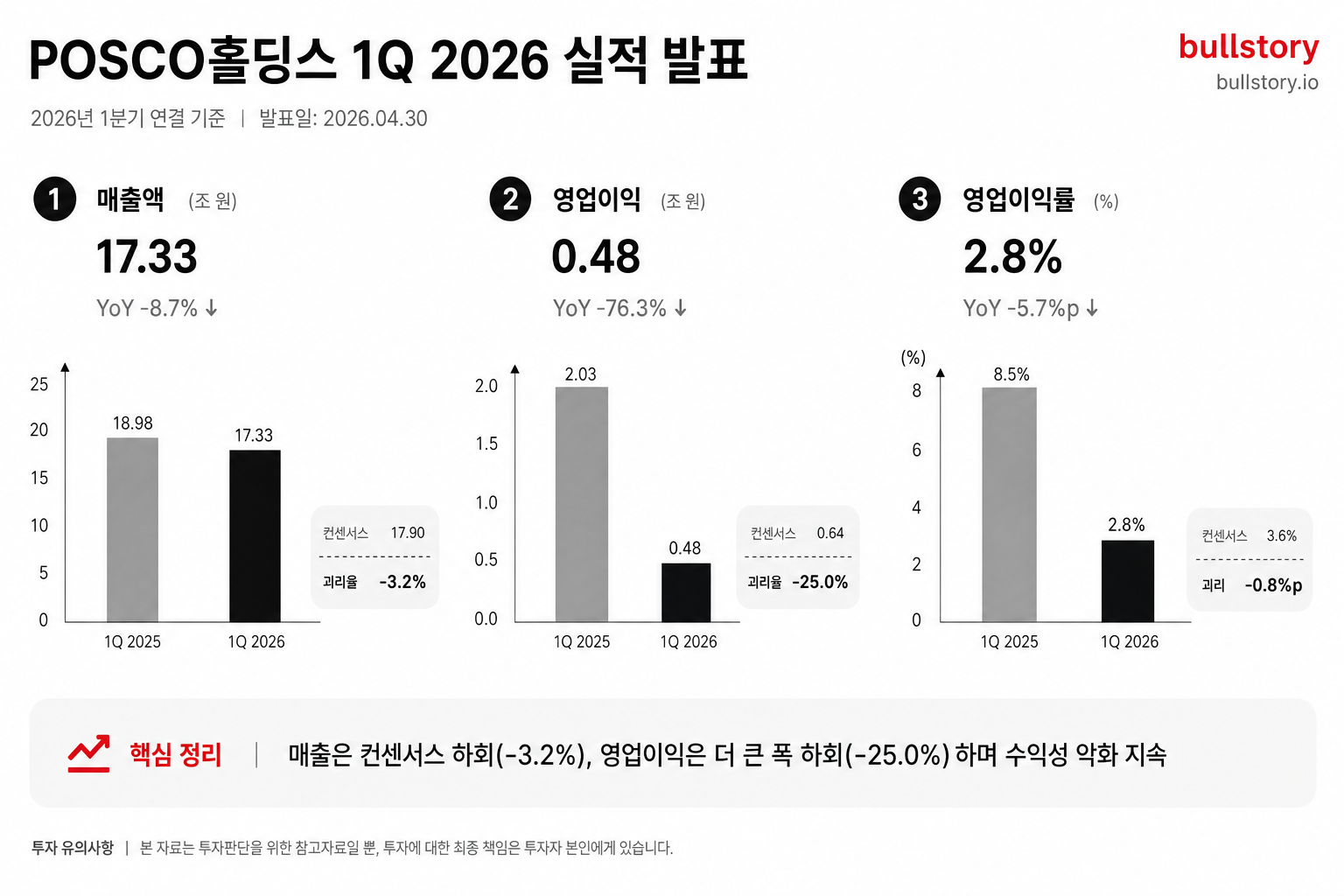

두산에너빌리티, 신용등급 A-로 상향·수주잔고 24조

NICE신용평가가 6월 24일 두산에너빌리티의 장기 신용등급을 BBB+ 긍정적에서 A-/안정적으로 올렸습니다. 배경은 2022년 말 13조원 수준이던 수주잔고가 2026년 3월 말 24조원 내외로 불어난 점과 EBITDA가 2,435억 원에서 6,517억 원으로 증가한 점입니다.

NICE신용평가가 6월 24일 두산에너빌리티의 장기 신용등급을 BBB+ 긍정적에서 A-/안정적으로 상향했습니다. 신용등급은 회사의 채권 조달 여건과 외부 신뢰도를 판단하는 지표입니다.

등급 상향의 핵심 근거로는 수주잔고의 가파른 확대가 제시됐습니다. 회사는 2022년 말 약 13조원 수준이던 수주잔고가 2026년 3월 말 기준 약 24조원 내외로 늘었다고 보고했습니다.

평가사는 글로벌 원전 시장의 성장, 가스터빈 국산화 정책, 인공지능 산업 성장에 따른 발전원 수요 확대 등 국내외 사업환경 개선을 등급 상향 배경으로 적시했습니다. 회사 측은 2022년 이후 수주잔고와 매출액이 모두 증가세를 보였다고 밝혔습니다.

EBITDA는 2,435억 원에서 6,517억 원으로 증가한 점이 등급 재평가에 반영됐습니다. 2023년 이후 회사가 수주한 대규모 원전 프로젝트 2건이 실적과 수주잔고 확대에 기여했습니다.

NICE신용평가의 등급표시는 '안정적' 전망을 붙인 상태입니다. 등급 상향 결정일은 6월 24일입니다.

회사 발표와 신용평가사의 표기를 종합하면, 수주 기반 확대로 재무지표가 개선된 점이 이번 상향의 직접적 근거입니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

두산에너빌리티의 신용등급은 어떻게 상향되었나요?

NICE신용평가가 6월 24일 장기 신용등급을 BBB+ 긍정적에서 A-/안정적으로 상향했습니다.

등급 상향의 핵심 이유는 무엇인가요?

핵심 이유는 수주잔고 확대와 재무지표 개선이다. 평가사는 글로벌 원전 시장 성장, 가스터빈 국산화 정책, 인공지능 산업의 발전을 배경으로 적시했습니다.

두산에너빌리티의 수주잔고 규모는 얼마인가요?

회사 보고에 따르면 2026년 3월 말 기준 수주잔고는 약 24조원 내외입니다.

EBITDA는 어떻게 변했나요?

보고서에는 EBITDA가 2,435억 원에서 6,517억 원으로 증가했다고 적시돼 있습니다.

등급 전망은 어떻게 표기됐나요?

NICE신용평가는 등급에 '안정적' 전망을 붙였고, 등급 상향 결정일은 6월 24일입니다.

신용등급 상향이 회사에 어떤 영향을 주나요?

신용등급은 채권 조달 여건과 외부 신뢰도를 판단하는 지표다. 등급 상향은 채권 발행 때 비용과 투자자 신뢰에 긍정적 영향을 줍니다.

댓글 0

첫 댓글을 남겨보세요.