카카오 주가 17만원→3만원, 목표가 잇단 하향

카카오 주가가 과거 17만원대에서 3만원대로 내려왔고, 일부 증권사가 목표주가를 대폭 낮췄습니다. 증권가는 2분기 실적을 전반적으로 안정적이라고 전망하지만, 카카오톡 이용자 감소와 AI 관련 수익 모델 부재를 하향 이유로 지적했습니다.

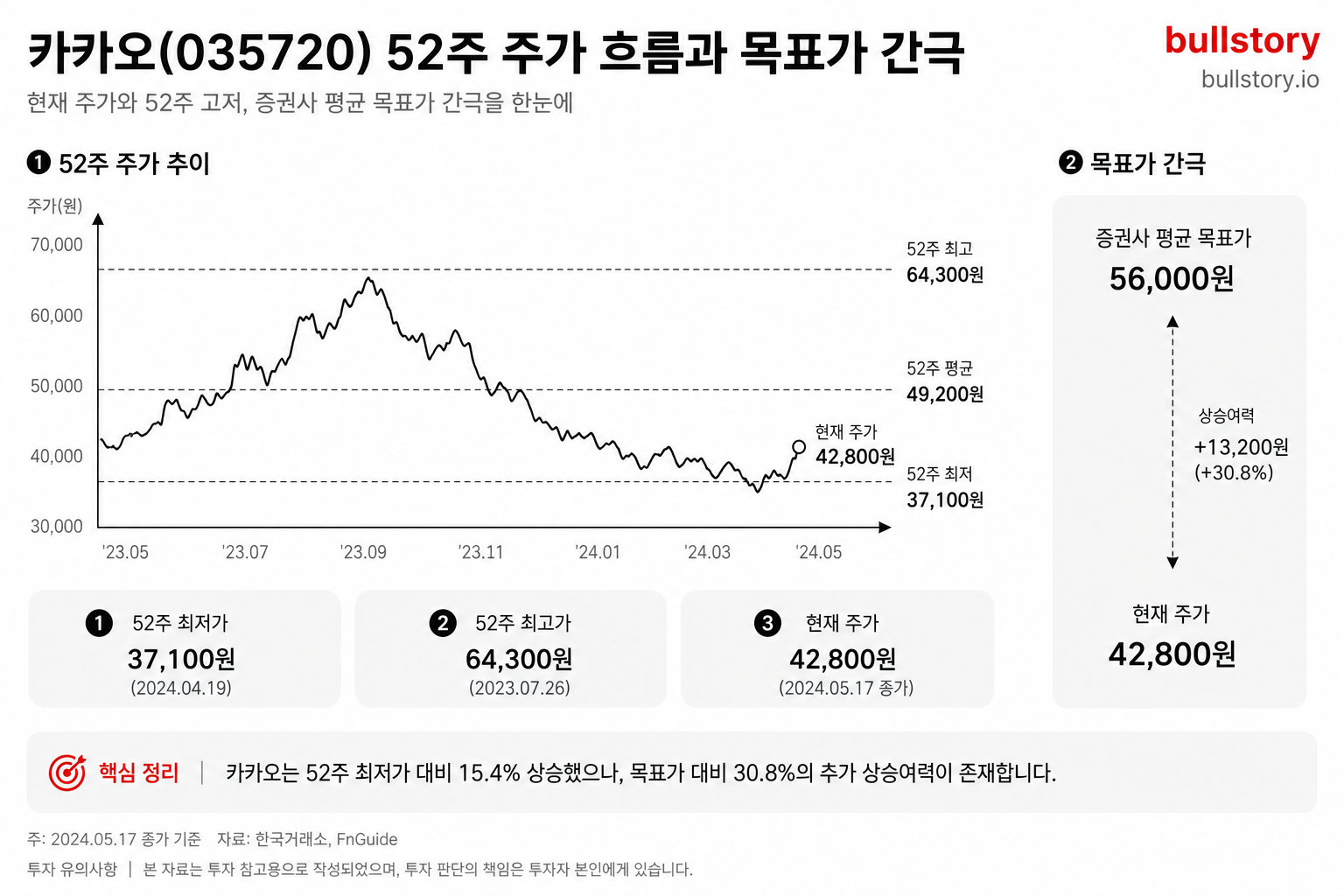

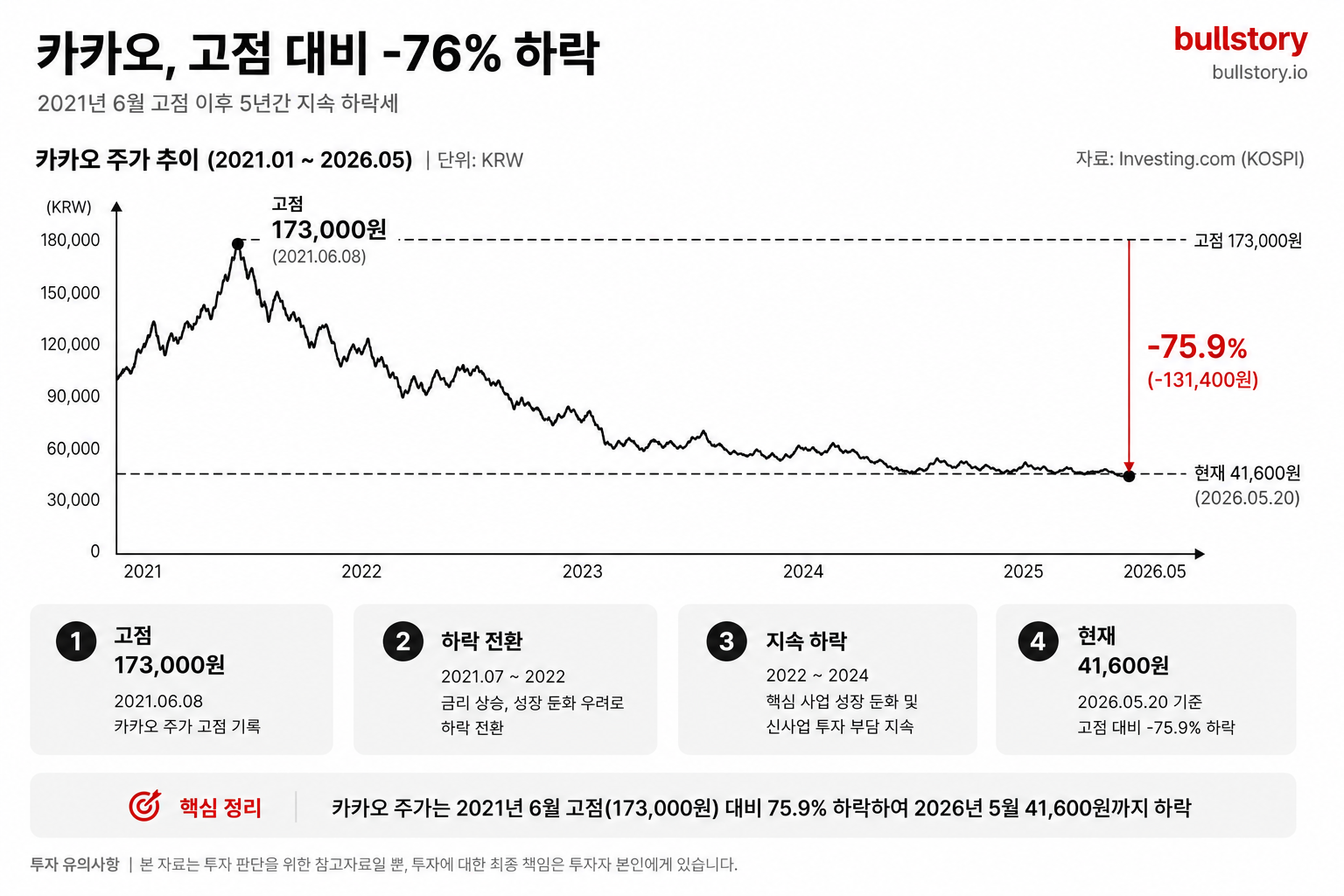

카카오 주가가 과거 17만원대에서 현재 3만원대까지 하락했습니다. 투자 심리가 위축된 현상으로 전해집니다.

일부 증권사는 목표주가를 낮췄습니다. DB증권은 57,000원으로, 한화증권은 62,000원으로 각각 제시했습니다.

증권가 전망은 올해 2분기 실적이 안정적일 것으로 보고 있습니다. 2분기 실적에 대한 전망치는 전반적으로 방어적인 편입니다.

주요 사업 가운데 톡비즈 광고와 커머스 부문은 견조한 흐름을 보인다는 평가가 나왔습니다. 광고와 커머스 매출이 실적을 지탱하는 축으로 언급됩니다.

반면 카카오톡 이용자 수가 감소한 점이 지적됐습니다. 기사들에서는 이용자 감소가 서비스 성장의 제약 요인으로 거론됐습니다.

여러 증권사는 AI 사업의 구체적 수익 모델 부재를 목표주가 하향의 배경으로 들었습니다. AI 관련 매출이 아직 뚜렷한 현금 흐름으로 연결되지 않았다는 관측이 포함돼 있습니다.

일부 보도에서는 실적이 늘어도 목표주가가 하향된 사례들이 소개됐습니다. 증권사의 가치 평가와 성장 기대치 간 괴리가 반영된 사례로 정리됩니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

애널리스트들이 카카오 목표주가를 잇달아 하향한 이유와 핵심 근거는 무엇인가요?

핵심: AI 사업의 뚜렷한 수익모델 부재, 카카오톡 이용자 감소와 투자심리 약화가 주된 이유다. 증권사들은 이런 불확실성을 반영해 목표가를 낮췄다.

카카오 사업별 실적 변화가 목표가 하향에 어떤 영향을 미쳤나요?

핵심: 톡비즈 광고와 커머스는 견조해 실적을 떠받친다. 반면 이용자 수 감소는 서비스 성장의 제약 요인으로 작용했다.

증권사들은 카카오에 어떤 목표주가를 제시했나요?

핵심: 기사에선 DB증권 57,000원, 한화증권 62,000원을 제시했다고 보도했다.

2분기 실적 전망은 어떤가요?

핵심: 증권가는 2분기 실적을 비교적 안정적으로 본다. 다만 전망치 수준은 전반적 불확실성을 반영해 보수적이다.

AI 사업이 목표가 하향의 주요 원인인가요?

핵심: 예. 보도는 AI 관련 매출이 아직 뚜렷한 현금흐름으로 연결되지 않는 점을 하향 배경으로 지목한다.

댓글 0

첫 댓글을 남겨보세요.