Tesla, Inc. Common Stock — 기업분석

2026년 5월 18일 · 기업분석

테슬라(TSLA)는 시가총액 1조 5,858억 달러이며, 2025년 매출은 948억 달러다. 2026년 2분기부터 프리몬트 공장에서 모델 S·X 생산을 중단하고 옵티머스 로봇 라인을 설치한다. 이는 단기 매출 공백과 비용 증가로 이어진다.

화성에 갈 자동차를 만드는 회사, 테슬라

테슬라(Tesla)는 표면적으로는 전기차를 만드는 회사이지만, 그 본질은 '지속 가능한 에너지로의 전환'이라는 거대한 비전을 실현하는 기술 플랫폼 기업이다. 2003년 설립 이후 테슬라는 자동차 산업을 내연기관에서 전기로 전환시킨 주역이 되었으며, 현재는 배터리, 태양광, 에너지 저장장치, 자율주행 AI, 휴머노이드 로봇(옵티머스)까지 사업 영역을 확장하고 있다. 따라서 테슬라를 단순한 완성차 업체로 평가하는 것은 이 기업의 절반밖에 보지 못하는 것이다.

테슬라가 특별한 이유는 CEO 일론 머스크(Elon Musk)가 이끄는 또 다른 기업, 민간 우주기업 스페이스X(SpaceX)와의 시너지에 있다. 두 회사는 법적으로 분리되어 있지만, '지구의 에너지 문제를 해결하고 인류를 다행성 종족으로 만든다'는 동일한 철학 아래 움직이는 자매 기업이다. 스페이스X가 로켓 재사용 기술로 축적한 경량 소재 및 대량 생산 노하우는 테슬라의 차체 및 배터리 공정에 영향을 주었고, 반대로 테슬라가 쌓아온 배터리 기술과 AI 학습 인프라는 향후 화성 거주지의 전력 시스템과 우주용 로봇 기술로 확장될 잠재력을 가지고 있다.

여기에 스페이스X의 위성 인터넷 사업 스타링크(Starlink)까지 더해지면 그림은 더욱 거대해진다. 스타링크의 글로벌 통신망은 테슬라 차량의 자율주행 데이터 송수신 인프라가 될 수 있으며, 이는 지상의 모빌리티와 우주의 통신망이 하나의 생태계로 연결되는 미래를 의미한다. 즉, 테슬라에 투자한다는 것은 단순히 전기차 한 종목을 사는 것이 아니라, 지상에서 우주까지 이어지는 '머스크 생태계(Musk Ecosystem)'의 핵심 축에 올라타는 것이다.

결국 투자자가 테슬라를 주목해야 하는 이유는 명확하다. 테슬라는 전기차 전환, AI·자율주행, 재생에너지 인프라라는 세 가지 메가트렌드의 교차점에 위치하면서, 동시에 우주 산업으로 뻗어나가는 거대한 기술 생태계의 한 축을 담당하고 있기 때문이다. 이러한 관점에서 테슬라의 사업 구조와 재무 현황, 그리고 미래 성장 동력을 차례로 분석하고자 한다.

Tesla, Inc. Common Stock(TSLA)

MOTOR VEHICLES & PASSENGER CAR BODIES · 시총 $1585.8B · 직원 134,785명

https://www.tesla.com테슬라(Tesla) — 어떤 회사이고, 어떻게 돈을 버나

1. 어떤 회사인가

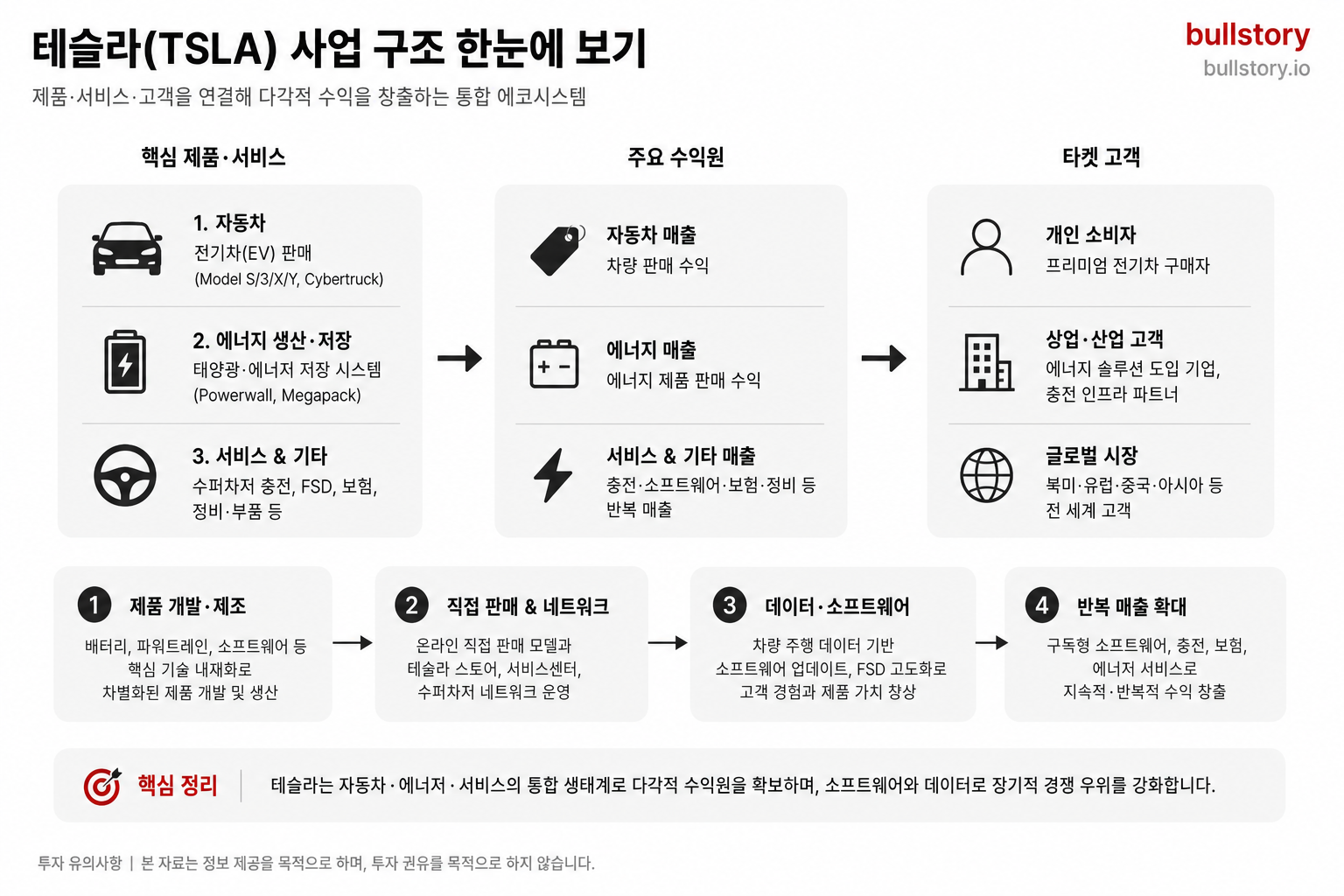

테슬라(Tesla)는 전기차를 중심으로 배터리, 자율주행 소프트웨어, 에너지 사업까지 직접 운영하는 기업이다. 2003년 미국에서 설립, 2010년 나스닥에 상장했다. CEO는 일론 머스크. 2025년 매출은 약 $94.8B(약 130조 원), 차량 인도량은 163.6만 대다.

테슬라는 일반 자동차 회사와 출발점이 다르다. 토요타·현대차가 "엔진 잘 만드는 회사"라면, 테슬라는 처음부터 "자동차를 컴퓨터·로봇·에너지 장치로 보는 회사"였다. 차를 한 번 팔고 끝내는 게 아니라, 출시 후에도 스마트폰 업데이트하듯 기능을 계속 바꾸고, 자율주행 소프트웨어는 따로 돈을 받고 판다.

강점은 배터리·모터·반도체·소프트웨어를 모두 직접 설계해 원가와 성능을 통제한다는 점이다. 약점은 매출이 자동차에 집중돼 있고(약 73%), CEO 머스크의 정치적 행보가 브랜드 이미지에 직접 영향을 준다는 점이다. 2025년은 상장 후 처음으로 연간 매출이 감소한 해였다.

2. 어떻게 돈을 버나

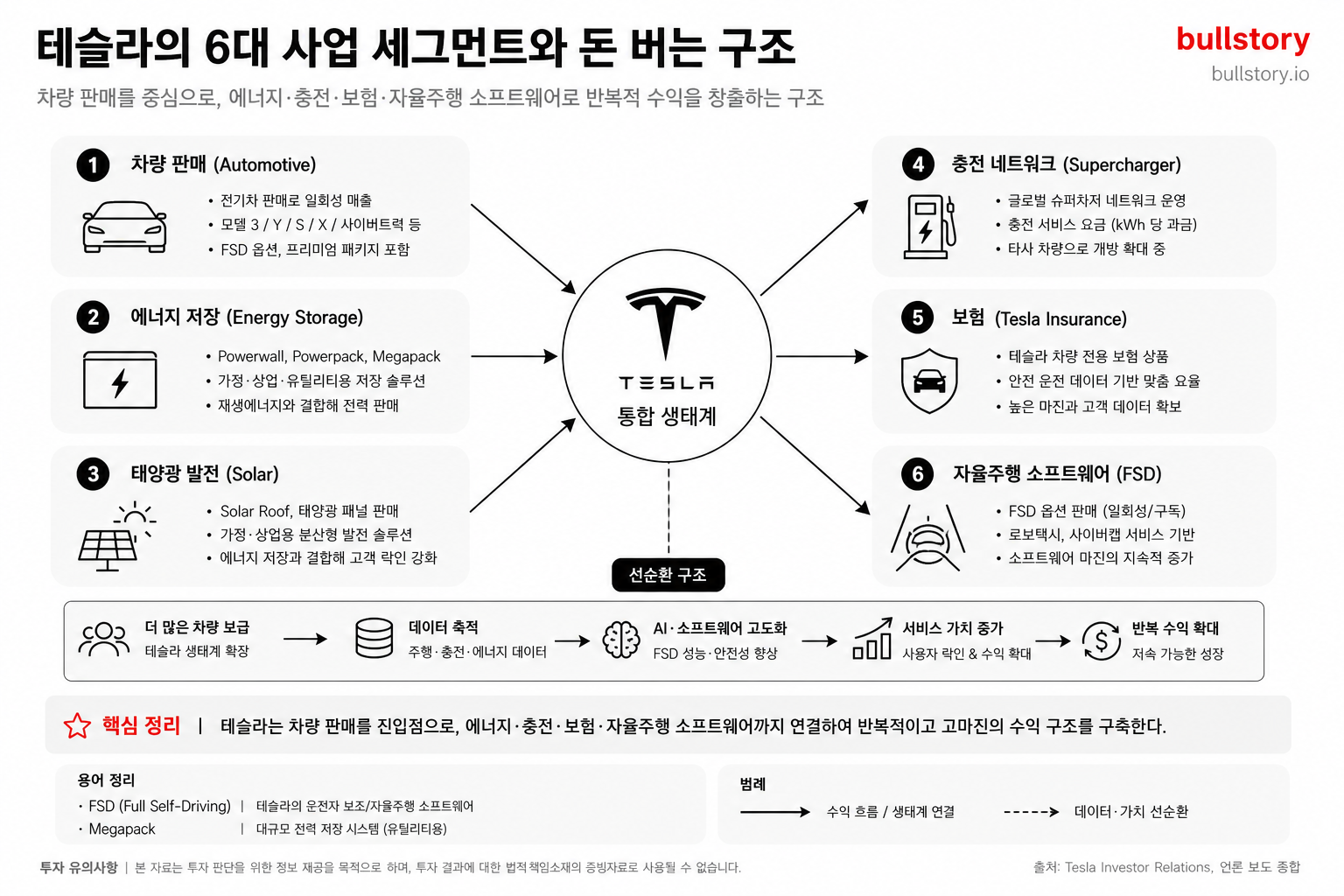

테슬라 매출은 크게 세 부문으로 나뉜다.

- 자동차 (약 73%): 모델 Y와 모델 3가 판매의 97%. 그 외 모델 S/X, 사이버트럭, 무인 로보택시 전용 차량 사이버캡이 있다. 다른 자동차 회사가 전기차 의무를 못 채우면 테슬라에서 '규제 크레딧'을 사가는데, 원가가 거의 0인 순수익이다.

- 에너지 (약 13.5%): 가정용 배터리 파워월과 산업용 대형 배터리 메가팩. 2년 만에 출하량이 3배 늘었고, AI 데이터센터 전력 수요 폭증이 가장 큰 호재다. 자동차보다 마진율도 높다.

- 서비스·기타 (약 13%): 전 세계 7만 개 이상의 슈퍼차저(급속 충전기), FSD(자율주행) 소프트웨어 구독, 중고차, 보험 등. 한 번 만든 소프트웨어를 계속 팔 수 있어 마진이 높다.

3. 미래에 거는 베팅

테슬라를 이해할 때 가장 중요한 건, 지금 돈을 버는 사업과 미래에 돈을 벌 사업을 분리해서 봐야 한다는 점이다.

-

지금 버는 사업: 자동차 + 에너지 + 서비스 (연 매출 $95B)

-

미래 베팅: 로보택시(무인 자율주행), 옵티머스(휴머노이드 로봇), AI 반도체

자율주행과 휴머노이드 로봇은 같은 AI 기술을 공유한다. 자동차에서 학습한 AI가 그대로 로봇으로 옮겨가는 구조다. 여기에 머스크의 다른 회사들(SpaceX의 Starlink 위성 인터넷, xAI의 Grok AI)이 테슬라 차량과 연결되며 시너지를 만든다.

정리하면

테슬라는 "자동차로 매년 100조 원 가까운 현금을 벌면서, 그 돈으로 자율주행·로봇·에너지에 동시에 베팅하는 회사"다. 자동차 회사로만 보면 시가총액이 비싸 보이지만, AI·로봇·에너지 인프라 회사로 보면 이제 시작인 회사다. 두 베팅이 성공하면 지금 가격이 싸 보이고, 실패하면 비싸 보인다. 이게 테슬라가 다른 자동차 회사와 비교할 수 없을 정도로 변동성이 큰 이유다.

더 자세한 비즈니스 모델과 수익 구조, 경쟁 우위는 심화편에서 다룬다.

재무 흐름 (분기, 5년)

매출

성장과 마진 개선 (2021~2022년)

차량 출하 증가와 가격·믹스 개선으로 매출과 영업이익이 눈에 띄게 좋아진 시기다. 2022년 말 실적에서 매출 243억 달러와 영업이익 39억 달러가 나왔다는 점이 운영에서 수익성이 강화됐음을 보여준다. 이 구간은 생산 효율과 단가 우위가 이익으로 연결된 모습이다.

일회성 영향과 실적 왜곡 (2023년)

2023년은 영업 성과와 순이익이 분리된 분기들이 나왔다. 영업이익 21억 달러였던 분기와 순이익 79억 달러가 나온 분기가 공존하면서 비영업 항목이 실적을 크게 흔들었다. 투자자 관점에서는 운영 성과와 일회성 항목을 따로 봐야 한다.

매출 변동성과 이익 압박 (2024~2026년)

매출이 분기별로 출렁이면서 영업이익의 안정성이 떨어진 구간이다. 2025년 3분기 매출 281억 달러의 급등이 있었지만 이익 개선으로 일관되게 연결되지는 않았다. 제품 믹스, 가격 경쟁, 비용 증가가 수익성에 부담을 준다.

매출 체크리스트

- ·다음 분기 매출 방향: 지속적 상승인지 일회성인지 확인

- ·영업이익률의 회복 여부 확인

- ·비영업 수익이 실적에 미친 영향 분리 검증

지출

비용 증가와 운영 레버리지 (2021~2022년)

지출은 늘었지만 매출 증가에 따른 운영 레버리지로 이익이 개선된 구간이다. 예를 들어 2022년 말 지출 206억 달러가 발생했지만 영업이익이 동반 상승했다. 비용 증가가 곧바로 수익성 저하로 이어지지는 않았다.

비용·회계 이벤트로 인한 왜곡 (2023년)

2023년에는 지출 수준이 낮았던 분기(지출 172억 달러)가 나오면서 순이익이 비정상적으로 커진 사례가 있다. 같은 기간 영업이익은 크지 않았고 순이익 급증은 회계·세금 등 비영업 항목 영향이 컸다. 비용 항목만으로는 실질적인 수익성 개선으로 보기 어렵다.

지출 민감도 상승 (2024~2026년)

매출 변동에 따라 지출이 바로 수익성에 영향을 주는 흐름이 짙어졌다. 일부 분기에서 영업이익이 4억 달러 수준으로 낮아진 점이 비용 민감도를 보여준다. 운전자본과 원가 관리가 실적 안정의 핵심이 됐다.

지출 체크리스트

- ·다음 분기 지출 수준과 매출 연동성 확인

- ·비영업 항목(세금·특별손익) 발생 여부 점검

- ·원가·운영비 항목에서 구조적 개선 징후 확인

매출과 지출 비교

종합 평가

테슬라는 매출 규모에서는 여전히 큰 변동성을 보인다. 운영 측면에서는 몇 차례 비용 효율화로 이익이 개선된 사례가 있지만 일회성 항목이 순이익을 왜곡했다. 최근 분기들은 매출 변동성에 민감하게 이익이 흔들리는 구조를 드러냈다. 앞으로는 영업이익의 일관된 회복이 핵심이다.

핵심 시그널

- ·영업이익과 순이익의 괴리 발생

- ·분기별 매출 변동성 확대

- ·원가·운영비가 이익 변동성을 키우는 모습

다음 분기 체크리스트

- ·다음 분기 영업이익률이 매출 변동에 비례하는지 확인

- ·순이익에 포함된 비영업 항목 세부 내역 확인

- ·생산·판매 믹스 개선으로 인한 단가 회복 여부 점검

최근 이슈

기업 이슈

테라팹 550억 달러 1차 투자

테슬라·SpaceX·xAI가 공동 추진하는 반도체 공장 '테라팹'의 1차 투자가 550억 달러이고 전체 계획은 1조 1,900억 달러로 발표됐다. 회사 입장에서는 칩 공급을 직접 확보해 장기적 비용 구조 개선이라는 호재다. 반면 완공까지 막대한 자본투입과 긴 실행 기간은 단기 실적과 주가에 부담을 주는 악재다.

모델 S·X 생산 중단, 옵티머스 전환

테슬라는 2026년 2분기부터 프리몬트 공장에서 모델 S와 모델 X 생산을 중단하고 옵티머스 로봇 생산 라인을 설치한다. 이는 자동차 중심에서 로봇 중심으로 무게중심을 옮기는 명확한 신호다. 초기 목표가 연간 100만 대인 점과 일정 불확실성은 단기 매출 공백과 비용 증가로 작용하는 악재다.

모델 Y 가격 인상 1,000달러 및 500달러

테슬라는 2026년 5월 16일 미국에서 모델 Y 프리미엄 트림 가격을 1,000달러, 퍼포먼스 트림을 500달러 인상했다. 이 조치는 차량 부문 마진 회복을 노린 것으로 실적 개선에 대한 호재다. 다만 금리 등 거시 변수에 민감한 시장 반응은 주가에 단기 부담으로 작용했다.

로보택시 2건 사고, 원격조종 공개

NHTSA 제출 보고서에서 오스틴 운행 로보택시가 2건의 사고를 냈고, 두 사건 모두 원격 조종(teleoperator) 상태였음이 확인됐다. 완전 자율주행 주장은 약화된다. 규제·신뢰 비용 증가와 수익 실현 지연은 단기적으로 테슬라 주가와 실적에 부정적이다.

산업 이슈

BYD 226만대 vs 테슬라 164만대 (2025년)

2025년 BYD는 226만 대를 판매해 테슬라의 164만 대를 앞서 글로벌 BEV 1위가 됐다. 이 결과는 테슬라의 시장 점유율 방어와 제품·판매 전략 재정비를 요구한다. 중기적으로는 판매와 마진 압박으로 작용하는 악재다.

BYD 유럽 1,000개 매장 확장 계획

BYD가 2026년 유럽에 1,000개 매장 신설 계획을 발표했다. 현지 판매망 확장은 가격 경쟁과 서비스 경쟁을 심화시킬 가능성이 크다. 유럽 시장에서 테슬라의 회복은 더 어려워지는 악재다.

불스토리 인사이트

종합 인사이트

지금까지 살펴본 테슬라의 모습을 정리하면 한 가지 의문이 남는다.

"테슬라는 자동차로는 분명 어려움을 겪고 있는데, 왜 시가총액은 도요타의 5배일까?"

2025년 테슬라는 상장 후 처음으로 매출이 감소했다. EV 1위 자리는 BYD에게 빼앗겼다. 유럽 판매는 거의 반토막 났다. 자동차 부문 마진은 한때 25%에서 18% 아래로 떨어졌다. 사이버트럭은 목표의 1/15만 팔렸고, 로보택시는 25대만 굴러간다. 어느 자동차 회사에 이런 일이 한꺼번에 벌어졌다면 주가가 곤두박질쳤을 것이다.

그런데 테슬라 시가총액은 여전히 약 1,800조 원이다. 도요타·폭스바겐·BYD를 다 합친 것보다 크다. 시장이 무언가를 보고 있다는 뜻인데, 그게 정확히 무엇인지가 일반 투자자에게는 흐릿하다.

여기서 두 가지 풀리지 않는 궁금증이 생긴다.

궁금증 1. 자율주행도 늦고 로봇도 시제품 단계인데, 시장은 도대체 무엇을 미리 사고 있는 걸까?

궁금증 2. 머스크가 SpaceX, xAI, X 같은 다른 회사에 시간과 자원을 분산시키는 게 테슬라 주주에게 손해 아닐까? 아니면 오히려 도움이 되는 걸까?

해당 내용에 대한 답변과 자세한 사업 구조, 비지니스 모델, 테슬라의 주가 차트 분석과 관련한 글은 심화편에서 다루고자 한다.

관련 글

자주 묻는 질문

테슬라 사업 구조는 어떻게 되나요?

핵심은 자동차가 매출의 약 73%를 차지한다. 나머지는 에너지와 서비스·기타로 구성돼 회사 전체 수익을 보완한다.

테슬라 매출은 무엇에 의존하나요?

주로 차량 판매에 의존하며 모델 Y와 모델 3이 판매의 대부분을 차지한다. 규제 크레딧과 소프트웨어·서비스는 추가 수익원이다.

테슬라의 강점과 약점은 무엇인가요?

강점은 배터리·모터·반도체·소프트웨어를 직접 설계해 원가와 성능을 통제하는 점이다. 약점은 자동차 매출 집중(약 73%)과 CEO의 정치적 행보가 브랜드에 미치는 영향이다.

테슬라의 미래 사업은 무엇인가요?

로보택시, 옵티머스 휴머노이드, AI 반도체 등 AI 기반 사업들이 미래 수익원으로 꼽힌다. 이들 사업은 자동차에서 쌓은 AI·데이터를 활용한다.

테슬라 실적에서 무엇을 체크해야 하나요?

다음 분기 매출의 지속성, 영업이익률 회복 여부, 비영업 항목의 실적 영향 분리 등을 점검해야 한다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.