AutoCall ETF(TLA/ANV) 완전 정리: 연 14% 쿠폰의 조건과 진짜 리스크

GraniteShares의 TLA/ANV는 단일주식 오토콜 ETF로, 월 쿠폰을 통해 연 14% 수준을 목표로 운용된다. 쿠폰은 시작가 대비 -30% 배리어를 넘기지 않을 때만 지급된다. 배리어가 깨지면 원금이 크게 손실될 수 있어 같은 금액 투자라도 손익이 크게 갈린다.

매달 쿠폰이 들어오는 ETF가 있다. 주가가 크게 빠지지만 않으면 연 13~16% 수준의 수익이 생긴다. 1주에 약 25달러면 시작할 수 있다.

단, 모르고 사면 1년 뒤 통장이 -40%일 수 있다. 같은 금액을 넣어도 한 사람은 수익, 다른 사람은 손실이 나는 구조다. 그 차이를 가르는 숫자가 하나 있는데, 이 글에서 정확히 설명한다.

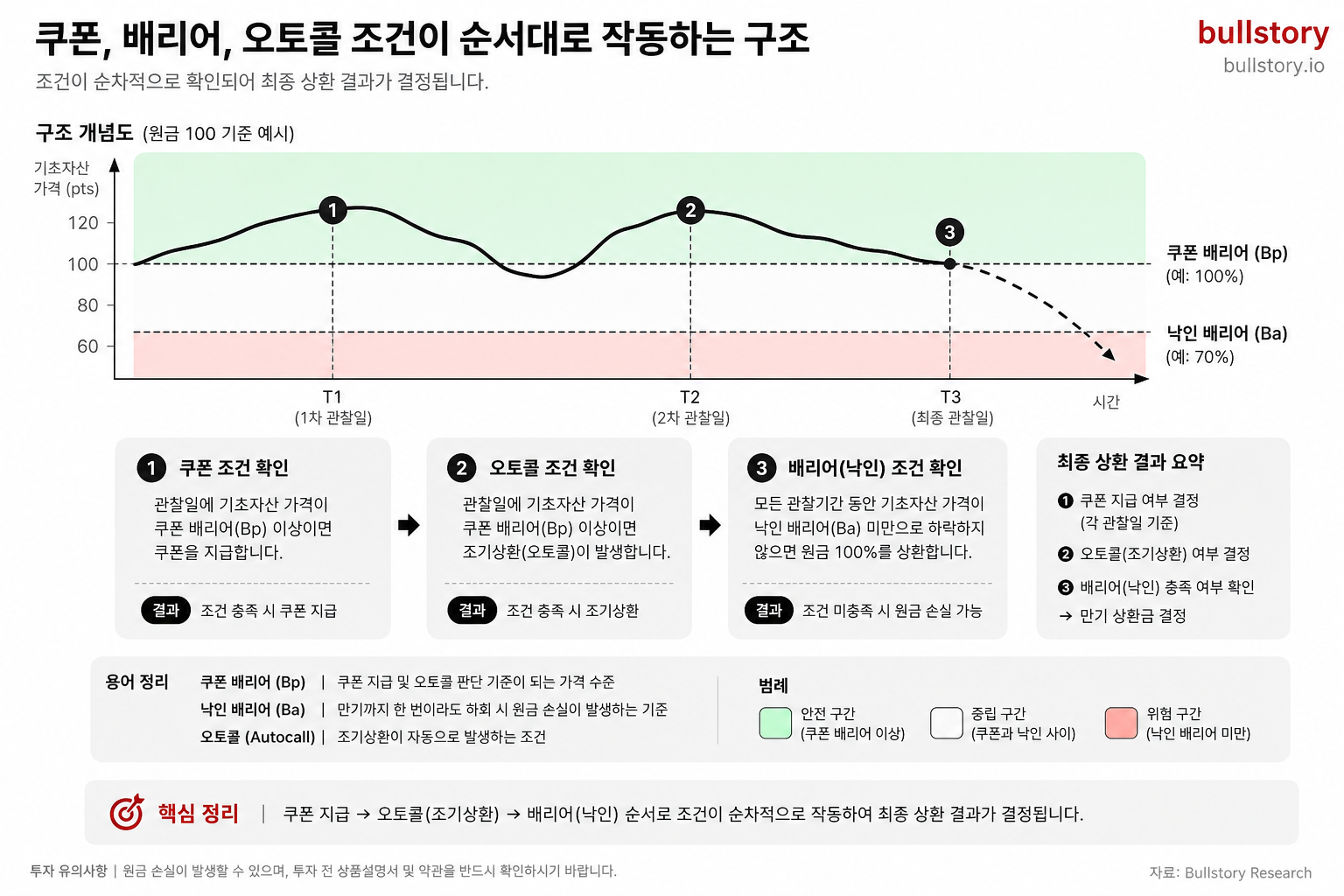

오토콜이 뭔가?

오토콜(Auto-Call)은 원래 증권사 PB센터에서 다뤘던 구조화 상품이다. 작동 방식은 세 가지로 요약된다.

- 쿠폰(Coupon): 기초자산이 일정 수준 위에 있으면 매달 받는 수익금. 주식 배당과 비슷하지만, 옵션 프리미엄에서 나온다.

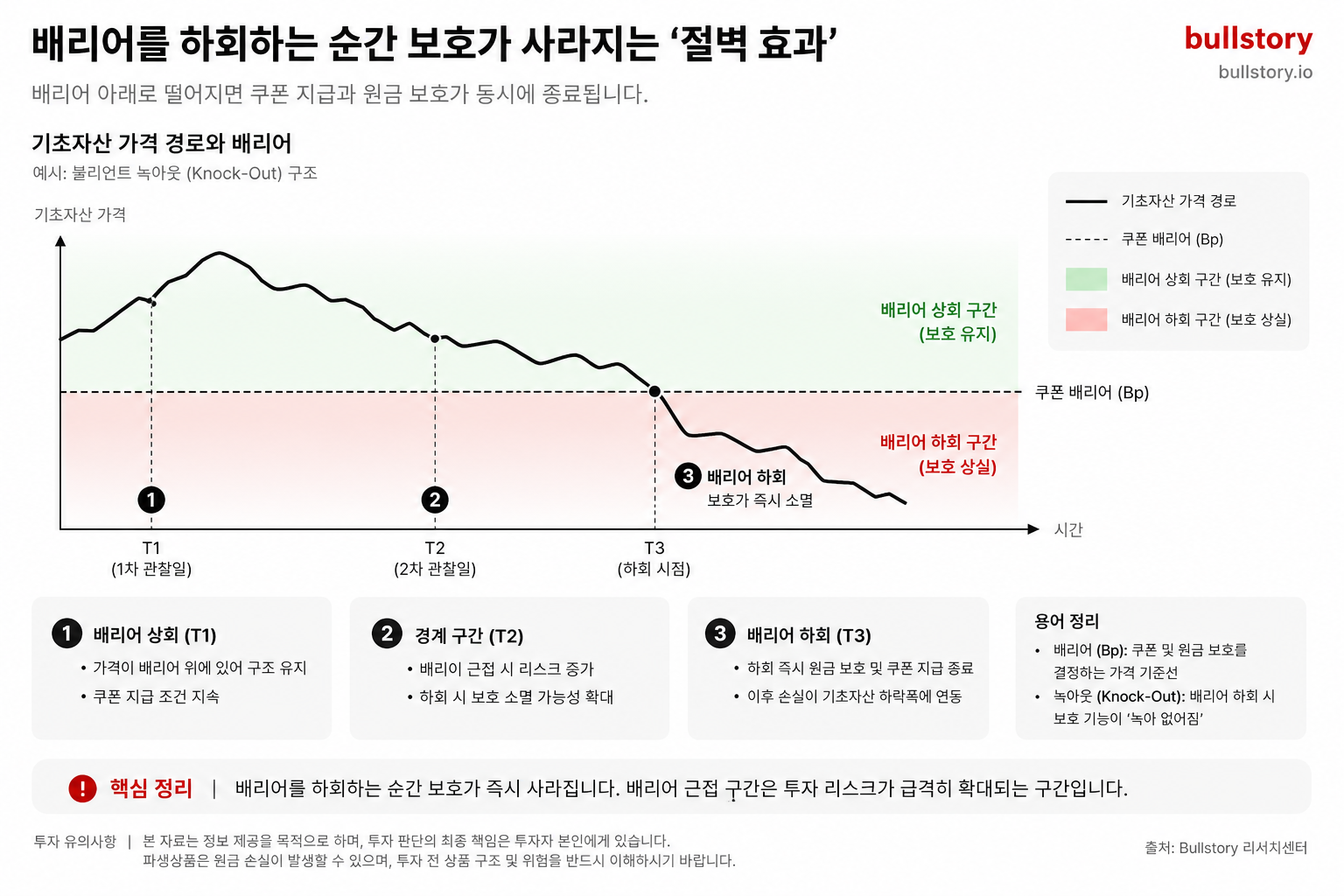

- 배리어(Barrier): 쿠폰 지급 여부를 결정하는 기준선. 배리어가 -30%라면, 기초자산이 시작가 대비 30% 넘게 빠지지 않는 한 쿠폰이 계속 나온다. 30%를 넘어 빠지면 그 기간 쿠폰은 없다.

- 오토콜: 정해진 날에 기초자산이 시작가 이상이면 상품이 자동으로 끝난다. 원금과 그간의 쿠폰을 받고 종료된다.

오토콜은 방향이 아니라 범위에 베팅하는 상품이다. 주가가 오르든 소폭 빠지든, 배리어만 건드리지 않으면 결과가 같다. 반대로 주가가 50% 폭등해도 수익은 쿠폰(약 14%)까지만이다.

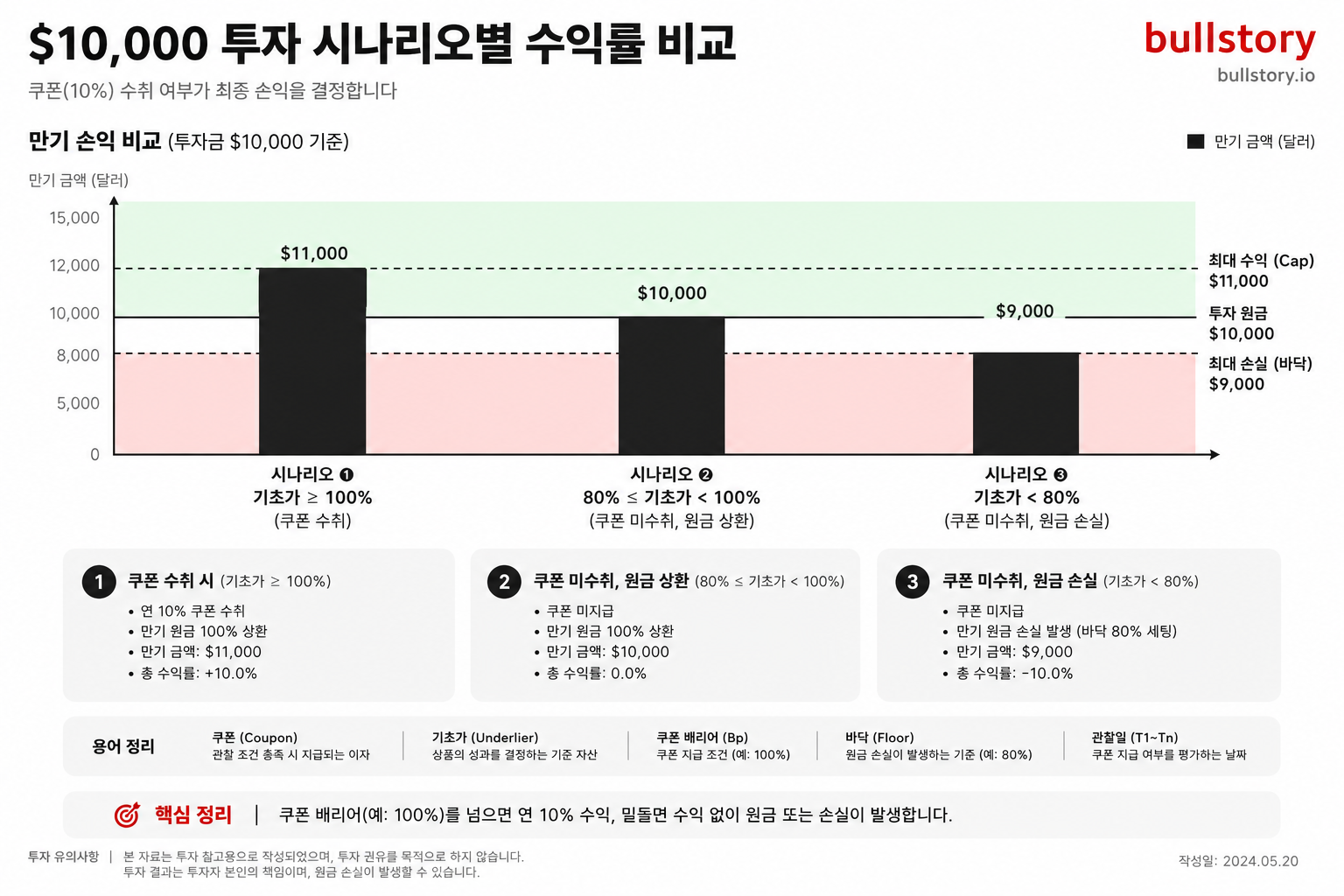

3가지 시나리오로 보는 작동 방식

투자금 10,000달러, 기초자산 엔비디아(NVIDIA), 월 쿠폰 1.2%(연 14.4%), 배리어 -30%, 만기 12개월 기준이다.

| 시나리오 | 주가 변동 | 결과 | 총 수익률 |

|---|---|---|---|

| A. 주가 상승/보합 | +0% 이상 | 쿠폰 수령 후 오토콜 발동, 원금 반환 | +14.4% |

| B. 소폭 하락 | -15% | 배리어(-30%) 미달이므로 쿠폰 정상 지급 | +14.4% |

| C. 급락 | -40% | 배리어 하회로 쿠폰 중단, 원금 손실 | -40% |

A와 B의 수익이 똑같이 +14.4%다. 배리어만 안 건드리면 주가가 오르든 빠지든 같은 쿠폰을 받는다.

왜 ETF로 만들었나?

오토콜 전략 자체는 새롭지 않다. 글로벌 구조화 상품 시장에서 오토콜이 차지하는 비중은 약 70%다. 문제는 기존 구조화 노트(Structured Note, 증권사가 발행하는 맞춤형 금융 상품)의 접근성이었다.

| 항목 | 구조화 노트 (기존) | 오토콜 ETF (신규) |

|---|---|---|

| 최소 투자금 | 1,000달러~10,000달러 이상 | 약 25달러 (1주) |

| 유동성 | 만기까지 묶임 | 장중 자유 매매 |

| 가격 투명성 | 발행사 고시 가격에 의존 | 실시간 NAV 확인 가능 |

| 숨은 수수료 | 연 2~5% | 총보수 1.07% 명시 |

같은 전략을 더 싸게, 더 자유롭게 살 수 있게 된 것이 핵심이다.

GraniteShares TLA / ANV 상품 정보

2026년 2월 3일, GraniteShares가 세계 최초로 단일 주식 기반 오토콜 ETF 2종을 나스닥에 상장했다.

| 항목 | TLA | ANV |

|---|---|---|

| 정식명 | GraniteShares Autocallable Tesla ETF | GraniteShares Autocallable NVDA ETF |

| 기초자산 | 테슬라(TSLA) | 엔비디아(NVDA) |

| 총보수 | 1.07% | 1.07% |

| 분배 빈도 | 월간 | 월간 |

| NAV (2026년 2월 20일 기준) | 약 25달러 | 25.11달러 |

두 상품 모두 래더드 포트폴리오(Laddered Portfolio) 구조로 운용된다. 만기와 배리어가 서로 다른 여러 오토콜 계약을 사다리처럼 분산해서 담는 방식이다. 특정 시점의 주가 변동이 포트폴리오 전체에 미치는 충격이 줄어드는 효과가 있다.

커버드콜 ETF(JEPI, QYLD)와의 차이

매달 분배금을 준다는 점에서 헷갈리기 쉽다. 그러나 수익 원천부터 다르다.

| 비교 항목 | 커버드콜 ETF (JEPI, QYLD) | 오토콜 ETF (TLA, ANV) |

|---|---|---|

| 수익 원천 | 콜옵션 매도 프리미엄 | 오토콜 옵션 구조의 쿠폰 |

| 하방 보호 | 프리미엄만큼만 제한적 | 배리어(약 -30%)까지 보호 |

| 기초자산 | 지수 (S&P 500 등) | 개별 주식 (TSLA, NVDA) |

| 예상 연 수익률 | 7~12% | 13~16% |

10,000달러를 투자했을 때 월 분배금을 비교하면, JEPI(연 9% 기준)는 약 75달러, 오토콜 ETF(연 14% 기준)는 약 117달러다. 쿠폰이 1.5배 이상 많다. 단, 오토콜 ETF는 단일 종목에 집중되어 변동성이 훨씬 크다.

비용 1.07%, 비싼가?

인덱스 ETF(연 0.03~0.20%)보다는 비싸다. 하지만 비교 대상은 인덱스 ETF가 아니라 같은 전략을 실행하는 구조화 노트다.

| 상품 | 연간 비용 |

|---|---|

| 구조화 노트 | 2~5% |

| 오토콜 ETF | 1.07% |

| 커버드콜 ETF | 0.68% |

| 인덱스 ETF | 0.03~0.20% |

쿠폰 수익률이 연 13% 이상이면 비용을 빼도 의미 있는 순수익이 남는다.

여기까지 오토콜 ETF의 구조와 기본 특성을 봤다. 그런데 같은 ETF에 같은 10,000달러를 넣어도 결과가 +1,440달러와 -4,750달러로 갈리는 이유가 있다. 그 차이를 가르는 숫자, 시나리오별 정확한 손익 계산, 그리고 포트폴리오에서 어떻게 활용하는지는 다음 섹션에서 다룬다.

시나리오별 예상 수익 (TLA + ANV 각 5,000달러씩, 총 10,000달러 기준)

| 시나리오 | 주가 변동 | 쿠폰 수익 | 원금 변동 | 총 수익률 |

|---|---|---|---|---|

| 강세 (+20%) | TSLA +20%, NVDA +25% | +1,400달러 (14%) | 0달러 (오토콜) | +14.0% |

| 보합 (0%) | TSLA -2%, NVDA +3% | +1,400달러 (14%) | 0달러 | +14.0% |

| 약세 (-15%) | TSLA -15%, NVDA -10% | +1,400달러 (14%) | 0달러 | +14.0% |

| 급락 (-35%) | TSLA -35%, NVDA -30% | 0달러 (중단) | -3,250달러 | -32.5% |

| 폭락 (-50%) | TSLA -50%, NVDA -45% | 0달러 (중단) | -4,750달러 | -47.5% |

위 세 시나리오에서 수익률이 똑같이 +14%다. 주가가 오르든, 제자리든, 적당히 빠지든 결과가 같다.

S&P 500의 연간 수익률이 -30% 이하를 기록한 해는 1928년부터 2025년까지 97년 중 4회(4.1%)뿐이다. 단, 테슬라와 엔비디아는 지수보다 변동성이 훨씬 크다. -30% 하회 가능성을 지수보다 높게 잡아야 한다.

활용 전략 3가지

전략 A: 인컴 부스터 (보수적)

전체 포트폴리오의 10~15%만 배정한다.

| 자산 | 비중 | 역할 |

|---|---|---|

| S&P 500 ETF (VOO/SPY) | 60% | 핵심 성장 |

| 채권 ETF (BND/AGG) | 25% | 안정성 + 이자 |

| 오토콜 ETF (TLA/ANV) | 15% | 인컴 부스터 |

100,000달러 포트폴리오 기준 월 125~175달러의 추가 현금이 들어오는 구조다.

전략 B: 현금 대체 (공격적)

단기 유동 자금의 일부를 배정해 MMF 수익률(연 4~5%)과 오토콜 쿠폰(연 약 14%)의 차이만큼 추가 수익을 노리는 전략이다. 원금 손실 가능성이 있으므로, 최소 6개월 이상 보유할 수 있고 일시적 손실을 감수할 수 있을 때만 적합하다.

전략 C: 보유 종목 헷지 (전술적)

이미 테슬라나 엔비디아 주식을 갖고 있는 투자자가 같은 종목의 오토콜 ETF를 추가 매수하는 전략이다. 엔비디아 100주(13,000달러)를 보유한 상태에서 ANV를 3,000달러 추가 매수하면, 엔비디아가 횡보하는 동안에도 ANV에서 월 약 35달러의 쿠폰이 들어온다.

꼭 알아야 할 리스크 5가지

1) 배리어 절벽 효과

배리어 위에 있는 동안은 하방 보호가 작동한다. 그러나 배리어를 건드리는 순간 보호 기능이 사라지고, 그동안 막아주던 하락분이 한꺼번에 반영된다. 완만한 하락에는 강하지만, 단기 급락장에서는 원금이 빠르게 줄어든다.

2) 단일 종목 집중 리스크

TLA는 테슬라 100%, ANV는 엔비디아 100%에 연동된다. 해당 기업의 실적 부진, 규제 이슈, 경영 리스크가 바로 ETF 가격에 반영된다.

3) 상승 수익 제한

주가가 50% 올라도 수익은 쿠폰(약 14%)까지만이다. AI 랠리처럼 기초자산이 단기간에 20~30%씩 오르는 시장에서는 오토콜이 발동되어 상품이 조기 종료된다. 그 뒤의 상승분은 못 잡는다.

4) NAV 침식 가능성

월간 분배금이 펀드 자산에서 나오기 때문에 장기적으로 NAV(순자산가치, 펀드의 실제 가치)가 하락할 수 있다. GraniteShares 공시에도 "반복적인 분배가 펀드 가치를 저하시킬 수 있다"고 명시되어 있다. 쿠폰으로 받은 금액이 NAV 하락분보다 큰지 매월 확인해야 한다.

5) 신규 상품 리스크

2026년 2월 상장된 신규 상품이라 장기 트랙레코드가 없다. AUM(운용 자산 규모)이 ANV 기준 2026년 2월 9일 시점 100만 달러 미만으로 소규모이며, 유동성이 충분하지 않다.

누가 사면 좋은가?

| 투자자 유형 | 적합도 | 이유 |

|---|---|---|

| 월간 인컴이 필요한 사람 | 높음 | 매달 쿠폰으로 현금 흐름 확보 |

| 테슬라/엔비디아 주주 | 높음 | 보유 종목 횡보 시 기회비용 보전 |

| 구조화 노트 경험자 | 높음 | 같은 전략을 더 싸고 자유롭게 실행 |

| 커버드콜 ETF 투자자 | 보통 | 쿠폰은 높지만 단일 종목 리스크 감내 필요 |

| 장기 자본 성장 추구자 | 낮음 | 상승 수익이 제한되어 부적합 |

| 원금 보장이 중요한 사람 | 낮음 | 원금 손실 가능성 있어 부적합 |

매수 타이밍과 분할 매수

오토콜 쿠폰은 변동성에 비례한다. 변동성이 높을 때 매수하면 새로 편입되는 계약의 쿠폰이 더 높아진다.

- 실적 발표 시즌 전후: 변동성이 커지는 시점이 진입에 유리할 수 있다.

- 시장 급락 직후: 쿠폰은 높아지지만 배리어 하회 리스크도 같이 커진다.

- 횡보/소폭 조정 구간: 인컴 전략의 효과가 가장 잘 나타난다.

25달러라는 낮은 단가를 활용해 매월 정기 매수(DCA, Dollar Cost Averaging)를 하면 진입 시점 리스크를 분산할 수 있다. 매월 100달러씩 TLA와 ANV를 번갈아 사면, 12개월 후 자연스럽게 1,200달러 규모의 분산 포지션이 만들어진다.

시장 환경별 적합도

| 시장 환경 | 적합도 | 이유 |

|---|---|---|

| 횡보장/박스권 | 매우 유리 | 쿠폰이 그대로 들어옴 |

| 완만한 상승장 | 유리 | 쿠폰 수령 후 오토콜로 조기 상환 |

| 소폭 조정장 (-15% 이내) | 유리 | 배리어 위에서 쿠폰 지급 유지 |

| 강한 강세장 (AI 랠리 등) | 불리 | 상승 수익이 쿠폰까지로 제한됨 |

| 급락장 (-30% 이상) | 불리 | 배리어 하회 시 원금 손실 발생 |

오토콜 ETF는 "주가가 적당히 움직이는" 구간에서 가장 효과적이다. 큰 방향성이 명확한 시장에서는 직접 주식이나 인덱스 ETF가 더 나을 수 있다. 변동성은 있지만 박스권 흐름이 예상되는 시기에는 비중을 늘리고, 명확한 강세장이 시작되면 비중을 줄이는 방식이 합리적이다.

결론

GraniteShares Autocall ETF(TLA, ANV)는 월스트리트의 구조화 전략을 ETF에 담아낸 최초의 단일 주식 기반 상품이다.

이 상품이 잘하는 것

- 연 13~16% 수준의 인컴을 25달러부터 시작할 수 있다.

- 구조화 노트의 진입 장벽과 유동성 제약을 해결한다.

- 횡보장이나 소폭 하락장에서도 안정적으로 수익이 난다.

- 비용 구조가 1.07%로 투명하다.

감수해야 할 리스크

- 배리어 하회 시 원금 손실이 발생한다.

- 단일 종목 집중으로 분산 효과가 제한된다.

- 강세장에서 상승 수익이 제한된다.

- NAV 침식 가능성이 있어 장기 모니터링이 필요하다.

- 신규 상품이라 트랙레코드가 없다.

테슬라와 엔비디아가 배리어(-30%) 아래로만 빠지지 않으면 연 13~16%의 인컴이 발생한다. MMF(4~5%), 배당 ETF(3~4%), 커버드콜 ETF(7~12%)보다 높은 수준이다. 다만 단일 종목 집중과 원금 비보장이라는 리스크가 분명하다.

전체 포트폴리오의 10~15% 이내에서 TLA와 ANV를 50:50으로 분산하고, 쿠폰 수령 현황과 NAV를 매월 점검하는 것이 합리적인 접근이다.

| 티커 | 목표 쿠폰 | 총보수 | 분배 빈도 |

|---|---|---|---|

| TLA / ANV | 연 약 14% | 1.07% | 월간 |

부록: 초보자용 용어 사전

| 용어 | 풀이 |

|---|---|

| ETF | 주식처럼 거래소에서 사고팔 수 있는 펀드. |

| 오토콜 (Auto-Call) | 정해진 조건을 충족하면 상품이 자동 종료되고 원금이 반환되는 구조. |

| 쿠폰 (Coupon) | 상품에서 정기적으로 지급되는 수익금. 채권 이자와 비슷한 개념. |

| 배리어 (Barrier) | 쿠폰 지급 여부를 결정하는 기준선. 보통 시작가 대비 -30% 같은 식. |

| 기초자산 | 상품의 수익률이 연동되는 자산. TLA는 테슬라, ANV는 엔비디아. |

| 옵션 프리미엄 | 옵션을 팔 때 받는 돈. 변동성이 클수록 이 돈이 커진다. |

| NAV | 펀드의 순자산가치. ETF의 실제 가치. |

| 구조화 노트 (Structured Note) | 증권사가 발행하는 맞춤형 금융 상품. 보통 최소 1,000달러부터 시작. |

| 래더드 포트폴리오 (Laddered Portfolio) | 만기가 다른 여러 계약을 사다리처럼 분산해서 담는 구조. |

| 총보수 (Expense Ratio) | ETF가 1년간 자산에서 떼어가는 운용 수수료의 합계. |

| Return of Capital | 원금환급. 분배금이 수익이 아닌 원금 일부의 반환으로 분류되는 것. |

| Total Return Swap | ETF 운용에서 쓰는 파생상품. 기초자산의 총수익을 받는 계약. |

| Cap | 수익률 상한. 주가가 아무리 올라도 받을 수 있는 수익에 한계가 있다는 뜻. |

| AUM | 펀드의 운용 자산 규모. |

| DCA | 정해진 금액을 정기적으로 나눠서 매수하는 방식. |

| 커버드콜 ETF | 보유 주식에 콜옵션을 매도해서 옵션 프리미엄으로 수익을 내는 ETF. |

| MMF | 단기 채권 등에 투자하는 안전한 펀드. |

본 자료는 2026년 2월 기준 공개 정보 정리본이다. 투자 권유가 아닌 정보 제공 목적으로 작성됐다. 모든 투자 결정은 본인 판단으로 이루어져야 한다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

AutoCall ETF TLA와 ANV의 차이점과 각각의 구조는 무엇인가요?

핵심: TLA는 테슬라(TSLA) 기반, ANV는 엔비디아(NVDA) 기반 ETF다. 두 상품은 월간 쿠폰을 주고 총보수 1.07%로, 래더드 포트폴리오로 여러 오토콜 계약을 분산해 운용한다.

연 14% 쿠폰은 어떻게 계산되며 TLA/ANV의 지급 조건은 무엇인가요?

핵심: 예시 기준 월 1.2% 쿠폰이 쌓이면 연 14.4% 수준이 된다. 쿠폰은 기초주가가 정해진 하락 한도 이하로 내려가지 않을 때 월별로 지급된다.

오토콜(조기상환) 조건이 발생하면 투자자에게 실제로 어떤 손익이 나나요?

핵심: 조기상환 시 그간 받은 쿠폰과 원금이 반환돼 예시에서는 +14.4% 수익이 난다. 반대로 배리어를 하회하면 쿠폰은 중단되고 주가 하락만큼 원금 손실(예: -40%)이 발생한다.

TLA/ANV 보유 시 숨겨진 리스크는 무엇이고 가격 급락 때 어떤 일이 벌어지나요?

핵심 리스크는 단일 종목 집중과 배리어로 인한 쿠폰 중단이다. 기본 배리어는 -30%이고 총보수는 1.07%라서 급락 시 손실이 크게 날 수 있다.

댓글 0

첫 댓글을 남겨보세요.