성호전자 — 상장 종목

↗ 오늘의 급등·급락주에서 보기성호전자(Seongho Electronics): 전자 부품을 만들고, 조립해, 기업과 유통 채널에 공급하는 전통적 제조기업. 이름에서 알듯 부품·모듈 사업이 중심이며, 사업 포트폴리오가 좁아 보이지만 고객사 납품으로 현금 흐름을 만들어 가는 회사다.

통념 교정 흔히 '전자 업체' 하면 대기업 계열의 반도체나 완제품을 떠올린다. 실제로는 그렇지 않다. 중견·중소 전자업체는 주로 부품과 모듈을 제조해 여러 회사에 납품하며, 그 때문에 제품 라인업보다 거래처 관리와 공정 안정성이 실적을 좌우한다.

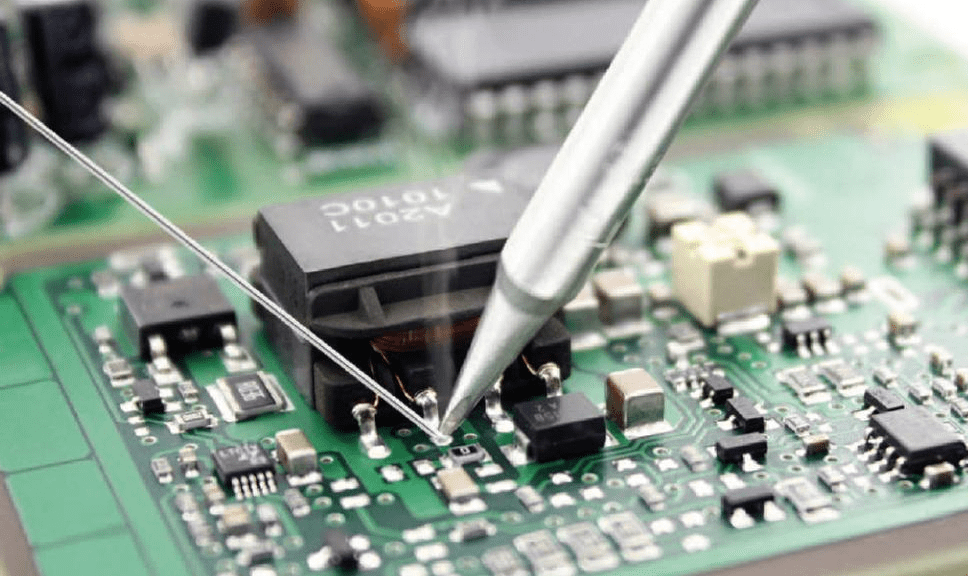

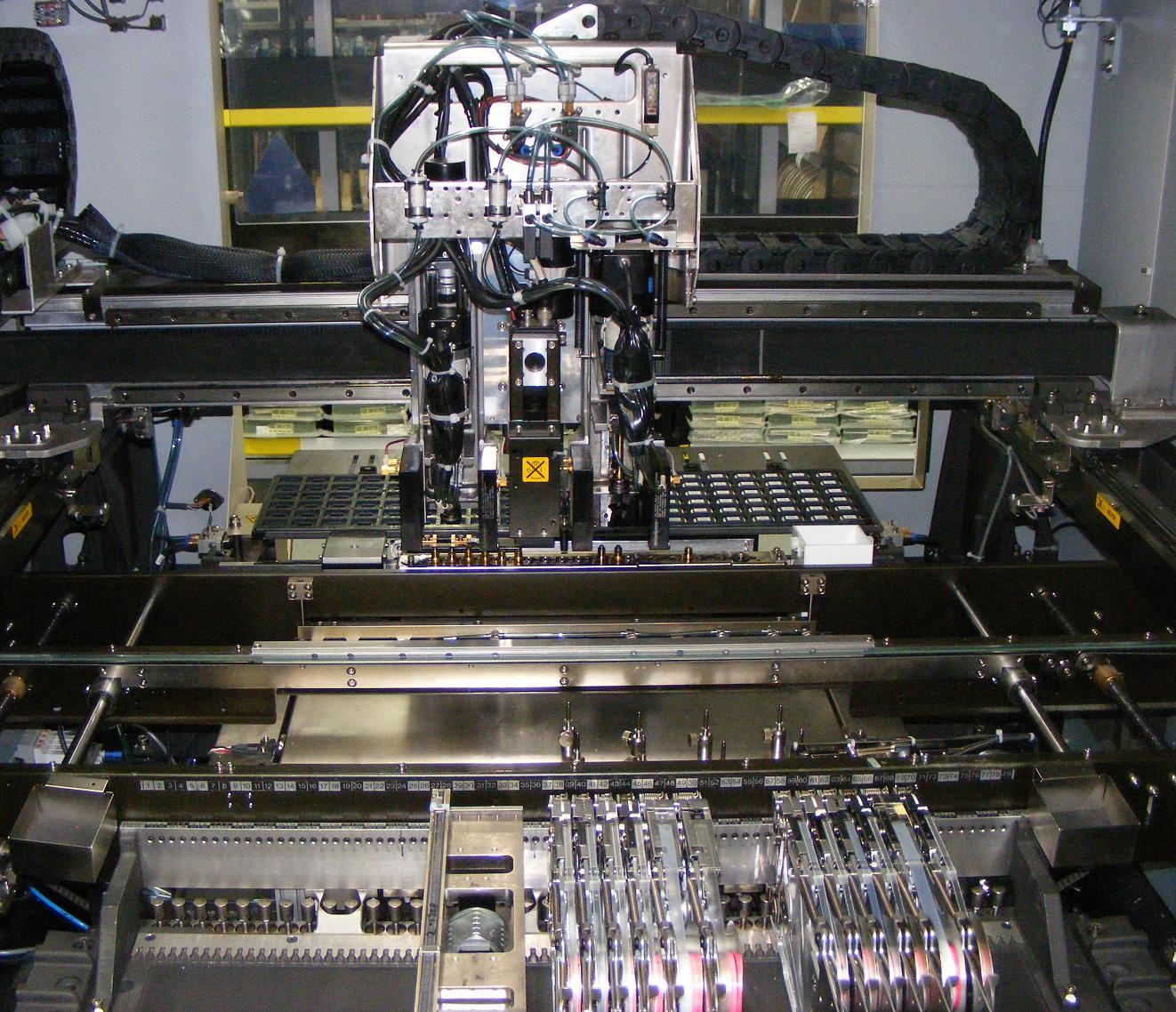

성호전자는 한국 증권시장에 상장된 전자부품 제조업체다. 사업은 부품 설계, PCB(인쇄회로기판) 조립, 케이블·커넥터류 생산 등 전자기기 조립의 중간 단계에 집중된다. 기업 납품 중심의 사업 구조 때문에 영업은 B2B 성격이 강하고, 납품 계약이 바뀌면 실적 영향이 빠르게 나타난다. 투자자는 고객사 구성이 어떻게 되는지, 주요 계약의 안정성과 생산능력(공정 품질)을 확인해야 한다.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

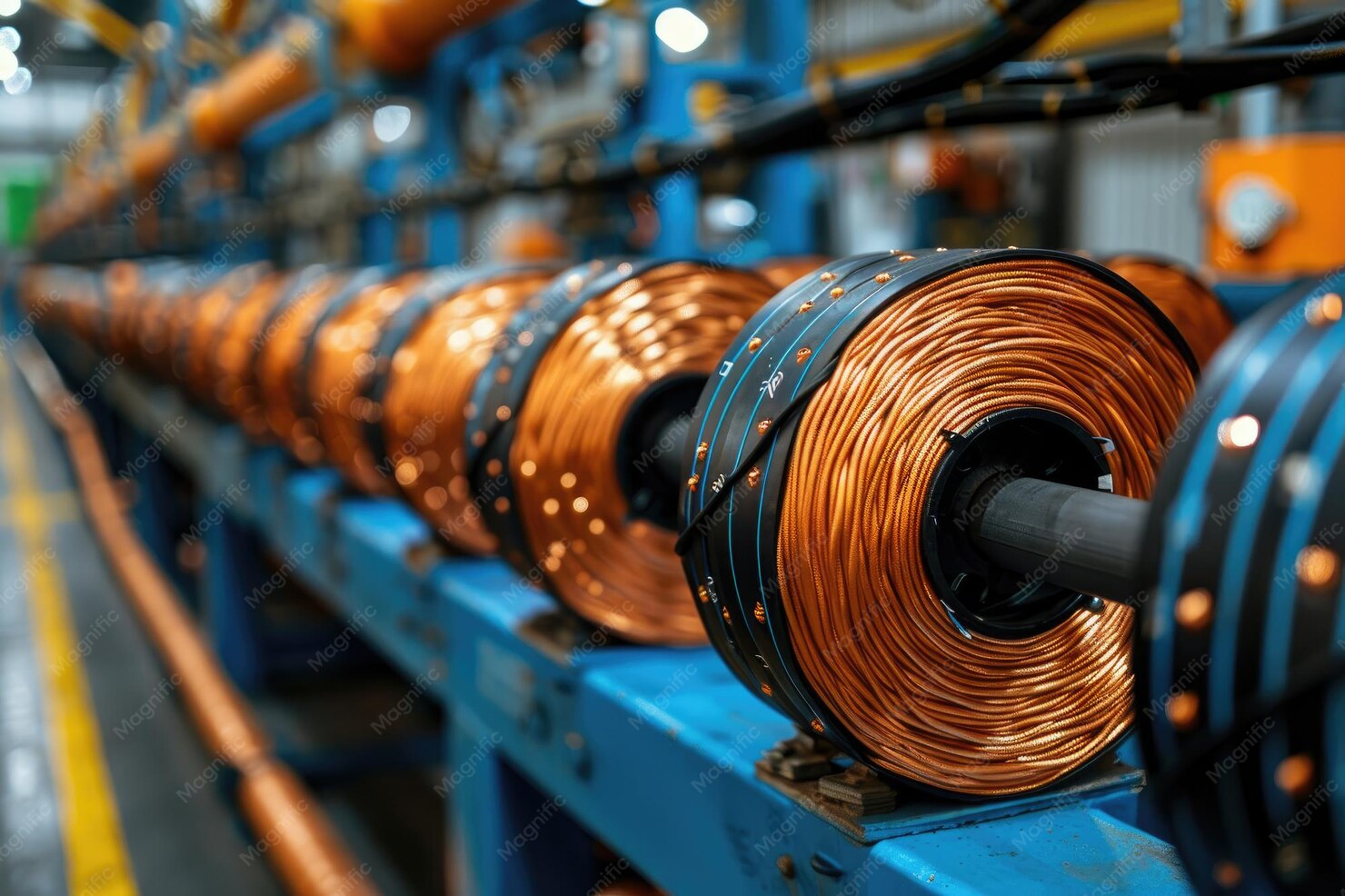

성호전자의 수익원은 크게 세 축으로 나뉜다. 첫째, 전자부품 제조다. 소형 커넥터와 케이블, 조립된 모듈을 만들며 대기업과 중견기업의 하청 형태로 납품한다. 둘째, 조립·테스트 서비스다. 고객이 직접 양산하기 전에 시제품·파일럿 생산을 맡기는 일이 잦다. 셋째, 일부 유통·납품 대행으로 매출이 발생할 수 있다. 이 구조는 제품을 팔아 얻는 마진과, 공정 안정성에서 나오는 수수료·서비스 수익이 섞이는 형태다.

현장에서 보면 생산라인은 단순 반복 작업과 정밀조립이 공존한다. 작업자들이 손으로 조립하는 공정, 자동화 설비에서 PCB에 부품을 실장하는 공정이 같은 공장 안에 있고, 품질검사 장비가 마지막 문지기 역할을 한다. 이런 구조는 설비투자와 인력관리, 품질관리 시스템에 성패가 걸린다.

성호전자는 전자부품 공급망에서 역할을 맡아왔다. 정확한 창업 연도나 상장 연도는 회사 공시를 통해 확인할 필요가 있다. 다만 한국의 중소 전자업체들이 겪는 일반적 궤적은 비슷하다. 초기에는 주문자 상표부착생산(ODM)이나 OEM 방식으로 사업을 시작해, 고객사가 늘어나며 생산능력을 확장하고, 경쟁력 확보를 위해 품질 인증과 납기 관리를 강화한다. 이후에는 특정 고객사 의존도를 낮추기 위해 제품군을 다각화하거나, 테스트·검사 역량을 키워 사업을 안정화하는 선택을 한다.

성호전자의 과거 이정표는 공시와 사업보고서를 통해 확인해야 한다. 투자자는 과거 수주 잔고, 시설 증설 이력, 품질 관련 인증(예: ISO 계열) 보유 여부를 먼저 살피라. 이것들이 향후 납품 능력과 계약 유지력을 가늠하는 단서가 된다.

전자부품 분야는 진입 장벽이 높지 않은 편이다. 원자재 조달과 공정 노하우가 핵심 경쟁력이다. 성호전자는 중소·중견 공급망에서 경쟁한다는 점을 기억해야 한다. 경쟁 우위는 다음과 같은 요소에서 나온다.

성호전자의 포지션은 '납품 안정성'에 달려 있다. 특정 분야에서 독점적 기술을 보유하지 않는 한, 고객사가 제품을 다변화하면 경쟁 압력은 커진다.

성호전자에 투자나 관심을 둘 때 체크할 점은 명확하다.

이들 리스크는 숫자보다 '계약서 한 장'의 무게로 와닿는다. 투자자는 최근 공시에서 주요 고객사 계약 내용, 원자재 조달처, 품질 관련 이슈 공시를 우선적으로 확인하라.

짧게 말하면, 성호전자는 '관계와 공정'이 사업의 본질이다. 설비 한 대와 계약 한 건이 회사의 행보를 좌우한다.

성호전자는 흔히 보이는 전자부품 제조사의 전형에 가깝다. 이 업종의 특징은 실적 변동성이 고객사 변화에 민감하다는 점이다. 따라서 재무지표 숫자만 보는 투자자라면 오해하기 쉽다. 현장을 다닌 사람이라면 공정 라인과 품질 검사실을 먼저 본다. 그게 진짜 실력이다.

각주

본 문서는 정보 제공용이며 투자 권유가 아닙니다.