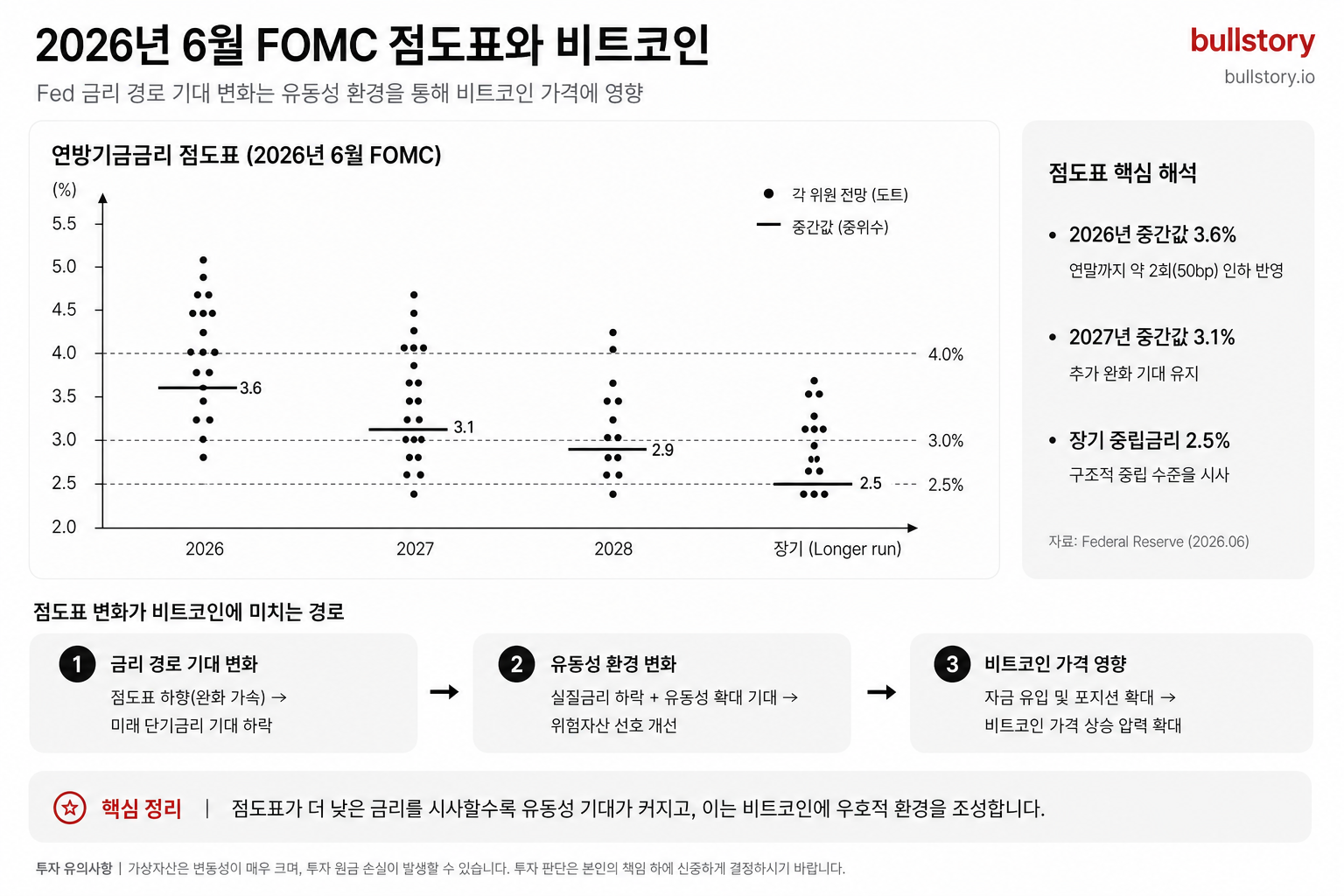

연방준비제도, 6월 금리 동결…소비자 금리에 영향

연방준비제도는 6월 정책금리를 현 수준에서 유지했습니다. 이번 결정은 신용카드와 예금 금리, 주택담보대출과 자동차 대출의 방향에 직접 연결됩니다.

연방준비제도는 6월 17일 기준금리를 현 수준에서 동결했습니다. 이 결정은 개인이 빌리고 저축하는 비용과 직결됩니다.

신용카드 금리는 대부분 변동금리 구조입니다. 기준금리가 유지돼도 신용카드 이자율은 즉시 낮아지지 않습니다.

은행의 예금 금리는 천천히 올라온 상태지만, 은행들이 고객 예금에 주는 금리를 한꺼번에 높이지는 않습니다. 예금 금리와 시장 단기 금리 사이 시차가 존재합니다.

주택담보대출 금리는 장기 국채 수익률 변화에 더 민감합니다. 중앙은행 결정과는 별개로 국채 금리 움직임이 모기지 금리를 좌우할 수 있습니다.

자동차 대출과 다른 소비자 대출도 정책금리의 영향을 받습니다. 다만 대출 상품별로 반응 속도와 기준이 다릅니다.

이번 회의 직후 연준 위원 발언과 향후 전망이 시장의 관심사였습니다. 전 연준 이사 케빈 워시는 이번 주 발언으로 주목받았습니다.

소비자와 투자자는 카드 명세서의 '변동금리 기준'과 은행의 예금 공지, 대출 고지문을 확인하는 것이 중요해졌습니다.

불스토리의 해석

연준의 금리 동결은 당장은 시장의 불확실성을 낮추지만, 소비자 금융 비용이 곧바로 내려가는 것은 아닙니다. 은행이 예금 금리를 천천히 올리는 구조에서 신용카드 같은 변동금리는 더디게 반응합니다. 주택담보대출은 장기 국채를 따라 움직여, 연준 표결과는 다른 방향으로 갈 수 있습니다.

관련 종목

JP모건

수신·여신 금리 차에서 직접적인 이익·손실이 발생하는 대표 대형은행입니다.

뱅크오브아메리카

예금 금리 인상 속도와 소비자 대출 수요 변화에 민감합니다.

찰스슈왑

단기금리 상품과 고객예금 운용으로 수익 개선 가능성이 있습니다.

출처: CNBC Top News·MarketWatch Top Stories

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.