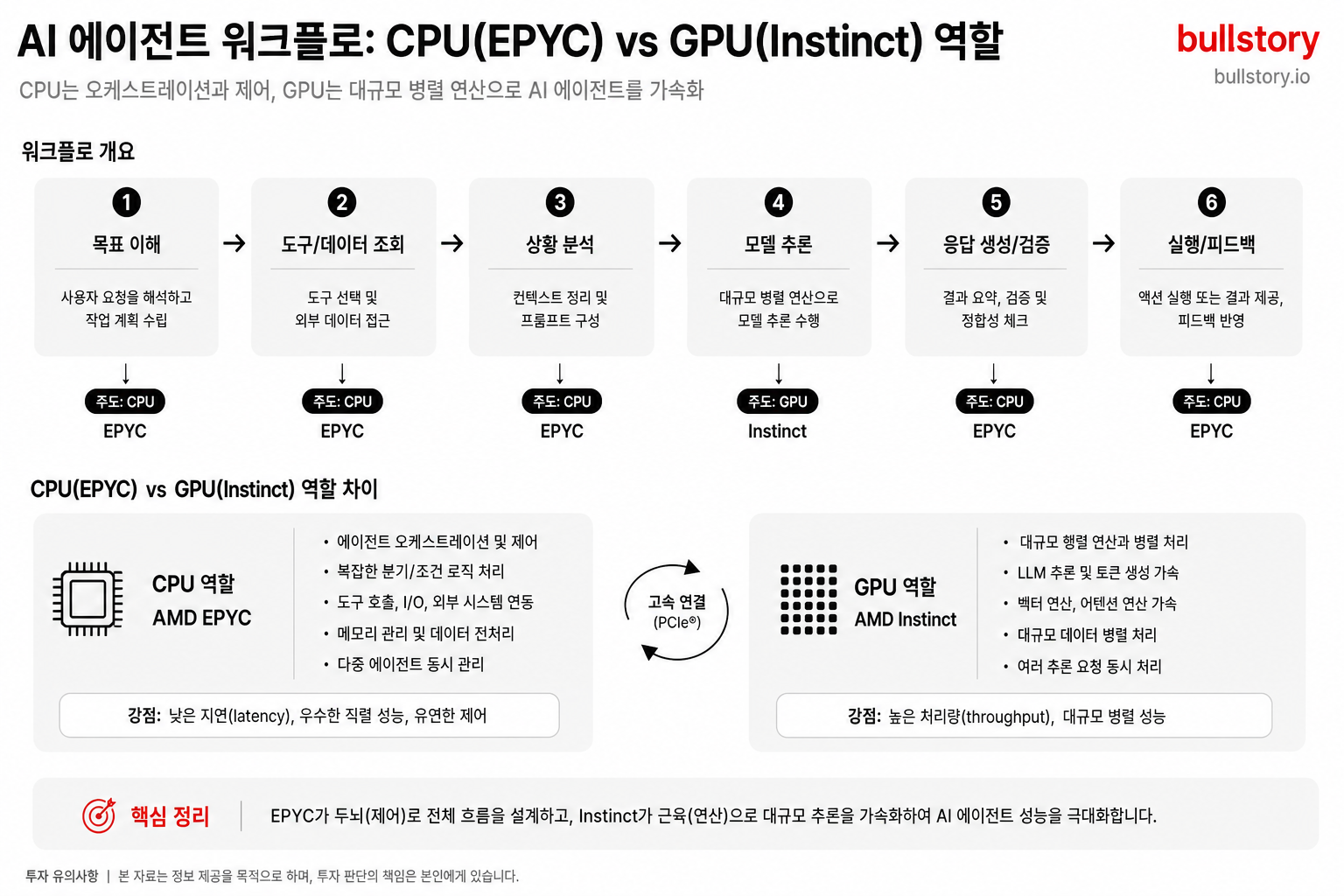

엔비디아2시간

엔비디아2시간엔비디아, 2026년 주가 5% 상승에 그쳤다 — 밸류에이션은 21.7배

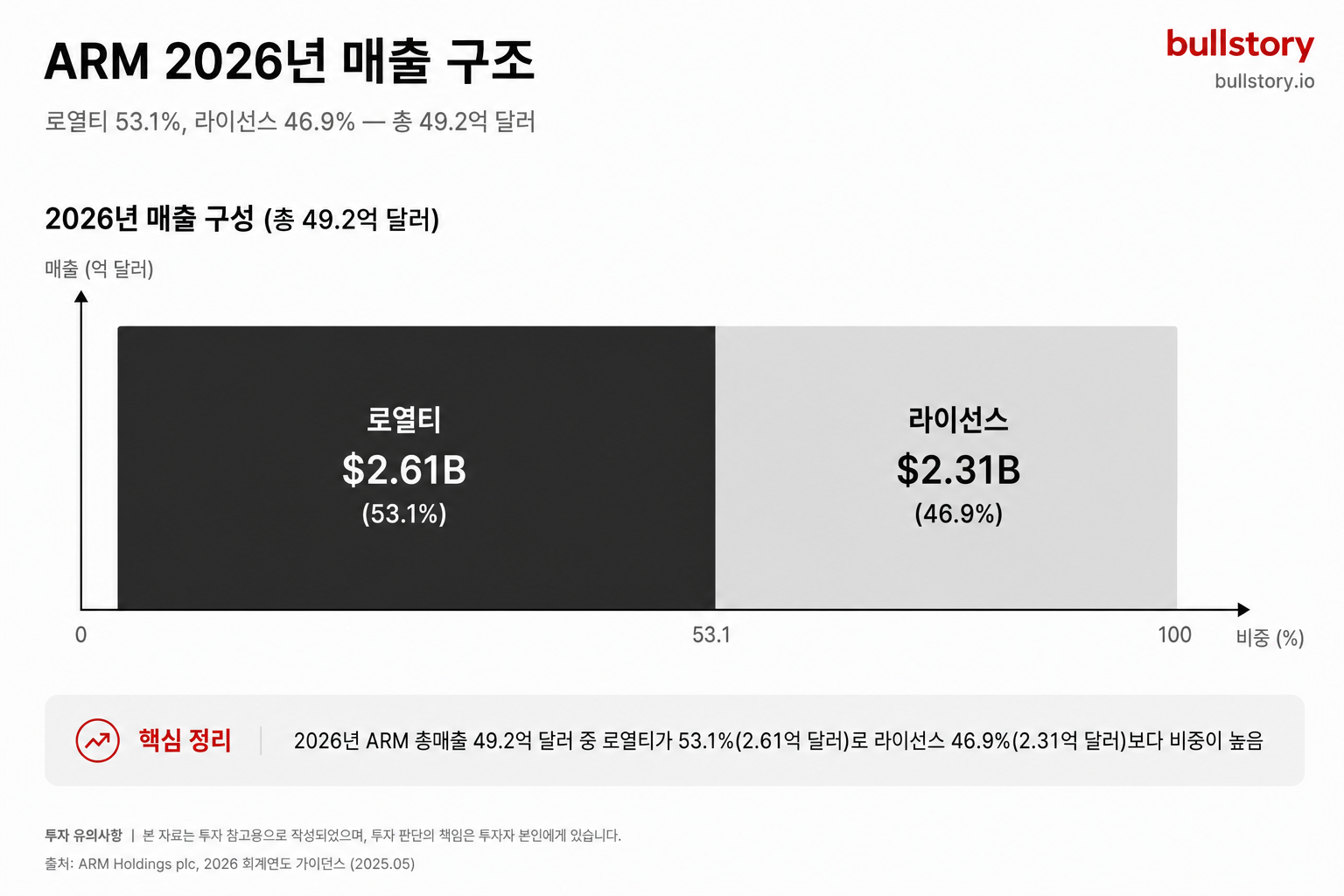

엔비디아 주가는 2026년 들어 5% 오르는 데 그쳤습니다. 선행 PER은 21.7배로 S&P 500과 비슷한 수준이며, 월가 전망은 올해 매출 82% 증가, 내년 41% 증가를 제시합니다. 애널리스트 Keithen Drury는 내년 성장 일부가 아직 주가에 반영되지 않았다며 매수 의견을 제시합니다.

엔비디아 주가는 2026년 들어 5% 상승하는 데 그쳤습니다. 이 수치는 투자자들이 실적과 밸류에이션을 더 본다는 신호로 해석됩니다.

엔비디아의 선행 주가수익비율(PER)은 21.7배였습니다. 이 수치는 S&P 500과 비슷한 수준이라고 밝혀졌습니다.

월가의 추정치는 올해 매출이 82% 증가하고, 내년에는 41% 증가할 것으로 제시합니다. 이 성장 기대는 주로 AI 관련 수요에 기반을 둔다고 전했습니다.

특히 데이터센터용 AI 장비 수요가 커지면서 관련 지출이 1조 달러에 이를 것이라는 전망이 인용되었습니다. 이 수치는 애널리스트의 매출 가정 근거로 사용되고 있습니다.

애널리스트 Keithen Drury는 내년 성장의 일부가 아직 주가에 반영되지 않았다며, 2026년 하반기에 강한 수익률을 기대한다고 밝혔습니다. 그는 해당 관점을 근거로 매수 의견을 유지하고 있습니다.

이 내용은 2026년 7월 4일에 공개된 분석을 정리한 것입니다.

투자 판단은 각자의 몫입니다. 관련 실적 발표와 기업 공시를 확인하시기 바랍니다.

불스토리의 해석

애널리스트는 현재 가격 수준이 내년 매출 성장 기대를 충분히 반영하지 않았다고 봅니다. PER 21.7배는 S&P 500과 비슷하지만, 월가가 제시한 82%·41%의 매출 증가 가정이 현실화되면 주가의 상방 여지가 있다는 논리입니다. 반면 성장 가정이 어긋나면 밸류에이션 부담이 다시 부각될 수 있습니다.

관련 종목

엔비디아

기사의 주체입니다. 매출 성장 가정과 데이터센터 수요로 밸류에이션 재평가 가능성을 제시받았습니다.

AMD

AI 데이터센터 수요 확대 시 서버용 반도체 수요 증가의 잠재적 수혜자로 거론됩니다.

ASML

장비 공급이나 생산 병목이 발생하면 AI 칩 공급 측면에서 변수로 작용할 수 있습니다.

투자자라면 이 정도는 알아두세요

선행 PER은 주가가 앞으로의 1년 이익을 얼마나 반영하는지 보는 지표입니다. 월가의 매출 전망은 클라우드 사업자 등의 AI 데이터센터 투자 확대를 전제로 합니다. 데이터센터 지출이 1조 달러 규모에 달한다는 가정이 핵심 변수입니다.

향후 일정

엔비디아 분기 실적 발표

매출 성장과 데이터센터 매출 비중이 가이던스에 어떻게 반영되는지 확인해야 합니다.

리스크 / 반대 시나리오

- ·월가가 제시한 매출 증가율이 실제로 달성되지 못하는 경우

- ·AI 데이터센터 지출이 1조 달러에 못 미쳐 성장 동력이 약화되는 경우

- ·경쟁 심화나 공급망 문제로 마진이 악화되는 경우

체크리스트

- 1다음 분기 실적 발표의 데이터센터 매출과 가이던스를 확인합니다.

- 2주요 클라우드 사업자들의 설비 투자 보고서나 캡엑스 추세를 모니터링합니다.

- 3손익 변동 시를 대비해 목표주가와 손절 기준을 사전에 설정합니다.

용어 정리

- PER

- 주가가 이익의 몇 배인지 나타내는 지표입니다. 선행 PER은 예상 이익으로 계산한 수치입니다.

- AI 데이터센터 지출

- 클라우드 사업자와 기업이 AI 서버와 관련 인프라에 투자하는 총액을 말합니다. 기사에서는 1조 달러라는 전망이 인용되었습니다.

관련 분석

엔비디아 분기 실적 심층 분석과 AI 데이터센터 수요 보고서를 함께 보면 가정의 현실성을 더 잘 판단할 수 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.