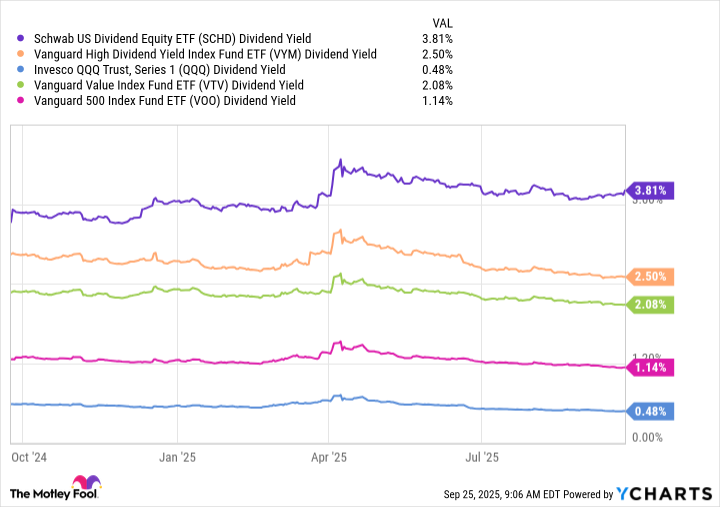

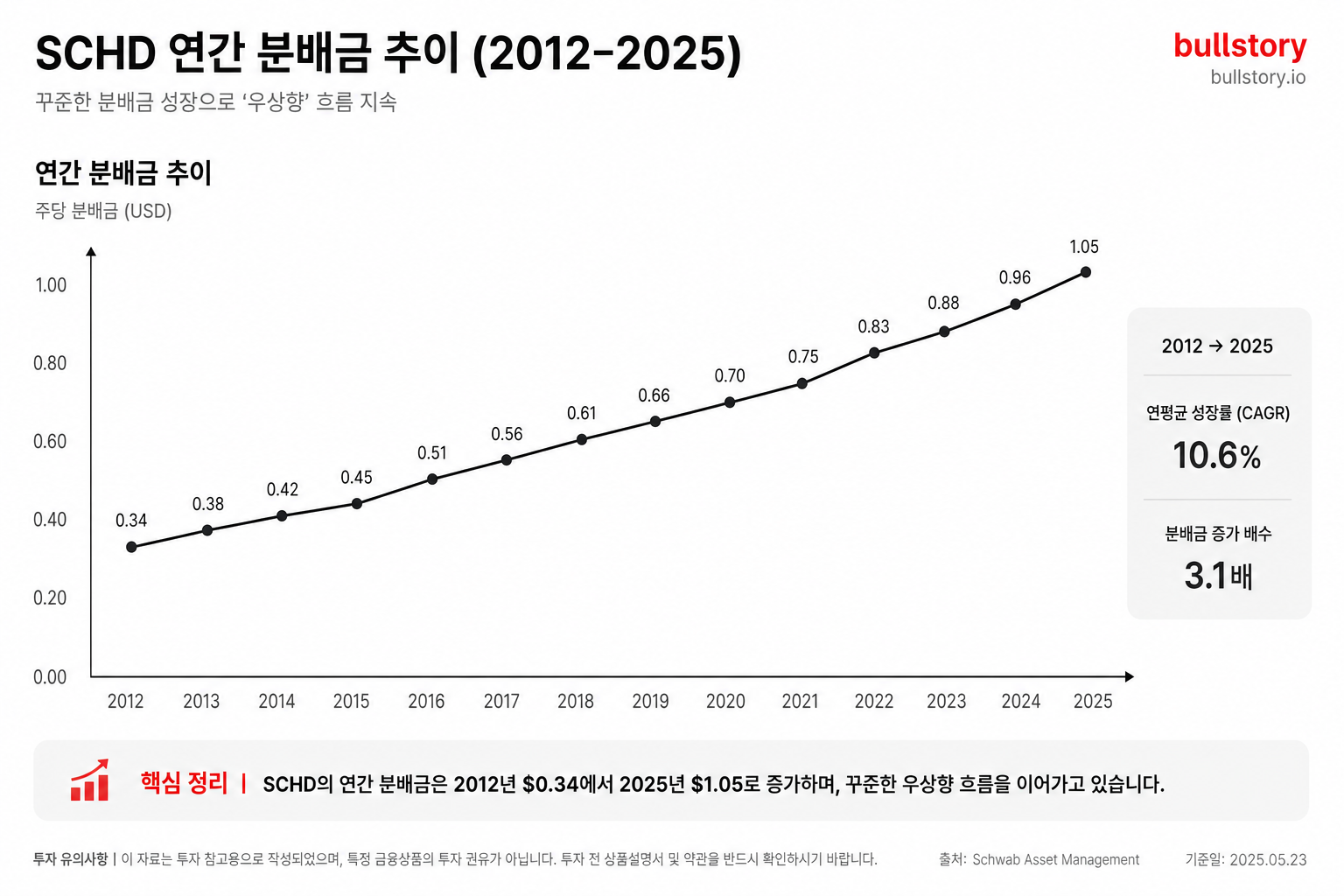

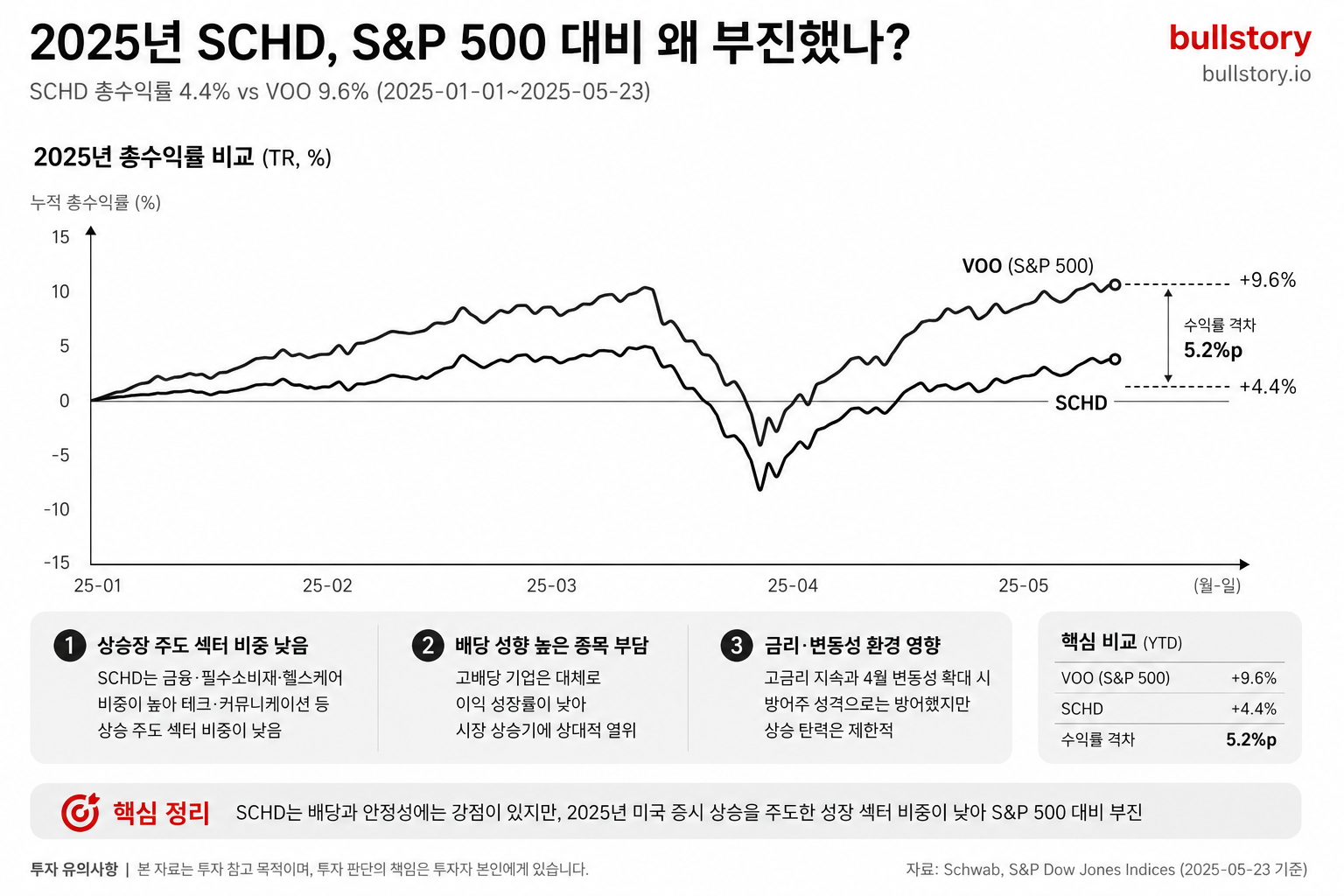

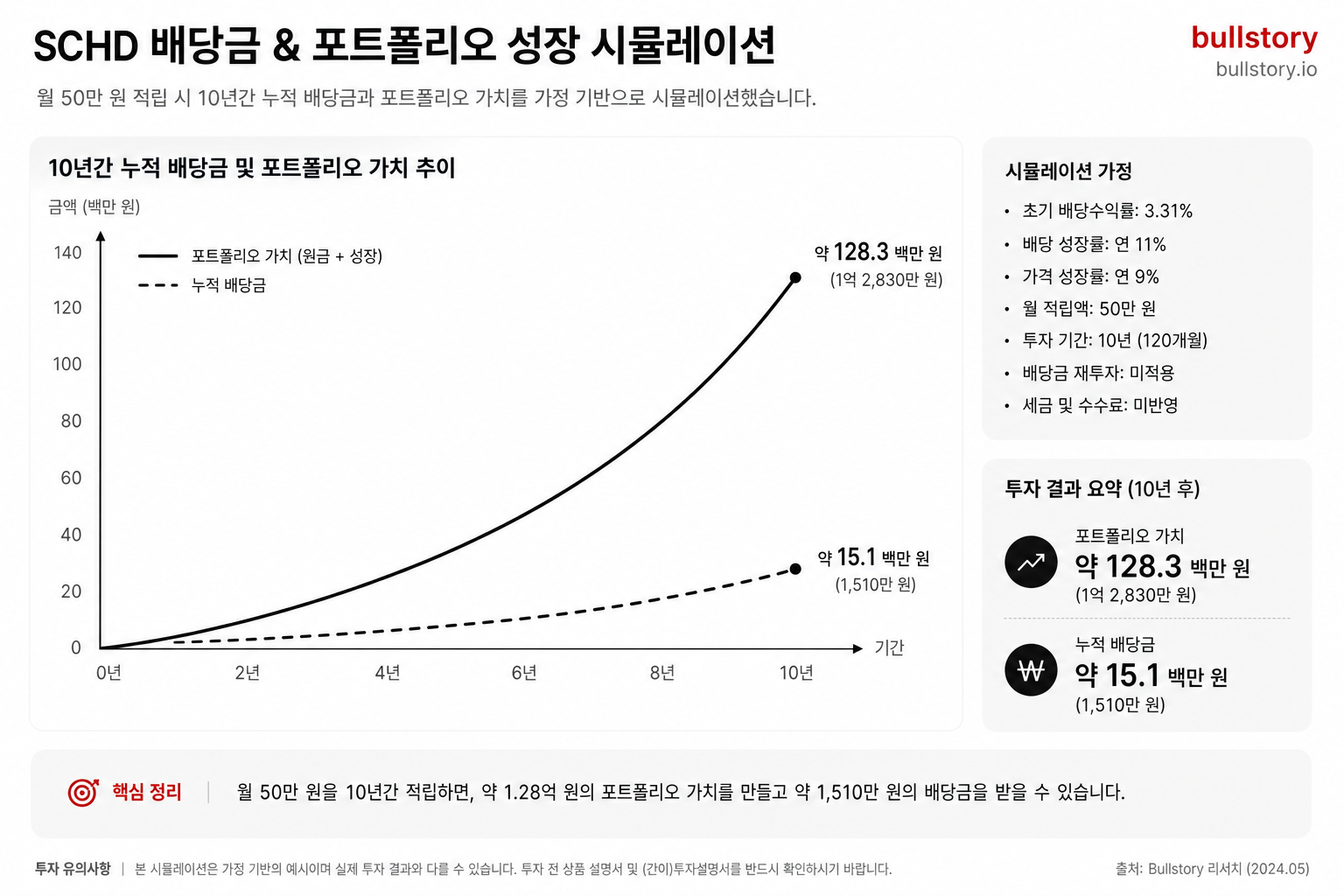

메르카도리브레 주가, 고점 대비 40% 하락

메르카도리브레 주가가 고점 대비 40% 빠졌습니다. 2026년 1분기 매출은 49% 늘었지만 순이익은 16% 감소했고, 전자상거래 마진 압박과 핀테크 부문 대손비 증가가 원인으로 지목됩니다.

메르카도리브레 주가가 고점 대비 40% 하락해 투자자 관심이 커졌습니다. 이 변화는 회사 수익성에 대한 우려와 맞물려 시장에서 주목받고 있습니다.

회사 전자상거래 부문에서 마진이 압박을 받고 있다고 보고됐습니다. 동시에 핀테크 사업의 대손비가 늘어나고 있습니다.

2026년 1분기 매출은 49% 증가했습니다. 같은 기간 순이익은 16% 줄었고, 회사는 이익 감소 원인으로 경쟁력 확보를 위한 대규모 투자를 지목했습니다.

보도 내용에 따르면 회사는 경쟁 포지션 강화를 위해 투자를 확대했다고 합니다. 구체적 항목으로는 내부적으로 물류와 결제 관련 비용 증가가 포함된 것으로 전해졌습니다.

주가 약세를 놓고 일부 투자자들은 단기적 부담을 매수 기회로 해석하고 있습니다. 반대 의견도 있어 시장 내 시각은 엇갈립니다.

현재 확인된 핵심 사실은 세 가지입니다. 매출은 가파르게 늘고 있고, 수익성은 투자와 비용 증가로 둔화됐으며, 주가는 고점 대비 크게 하락했습니다.

회사나 규제 당국의 추가 발표가 나오면 상황이 바뀔 수 있습니다. 투자자는 최신 분기 실적과 대손비 추이를 주목해야 합니다.

불스토리의 해석

매출 성장(2026년 1분기 49% 증가)과 수익성 둔화(순이익 16% 감소)가 동시에 나타났습니다. 이는 회사가 시장 점유율과 경쟁력 강화를 위해 비용을 선투자하는 국면이라는 신호입니다. 단기적으로는 이익 지표 악화가 주가 하방 압력으로 작용했습니다. 반면 장기적으로는 경쟁사 축소와 규모의 경제 효과가 나타날 가능성도 있습니다.

관련 종목

메르카도리브레

이번 속보의 당사자입니다. 전자상거래와 핀테크를 동시에 운영합니다.

스톤Co

라틴아메리카 결제·인프라 수요가 커지면 거래처 증가로 수혜를 볼 가능성이 있습니다.

누(NU 은행)

핀테크 부문 성장으로 생태계 전반의 거래량이 늘면 간접 수혜가 발생할 수 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.