엔비디아2시간

엔비디아2시간엔비디아 루빈·2027년 데이터센터 지출 1조 달러 전망

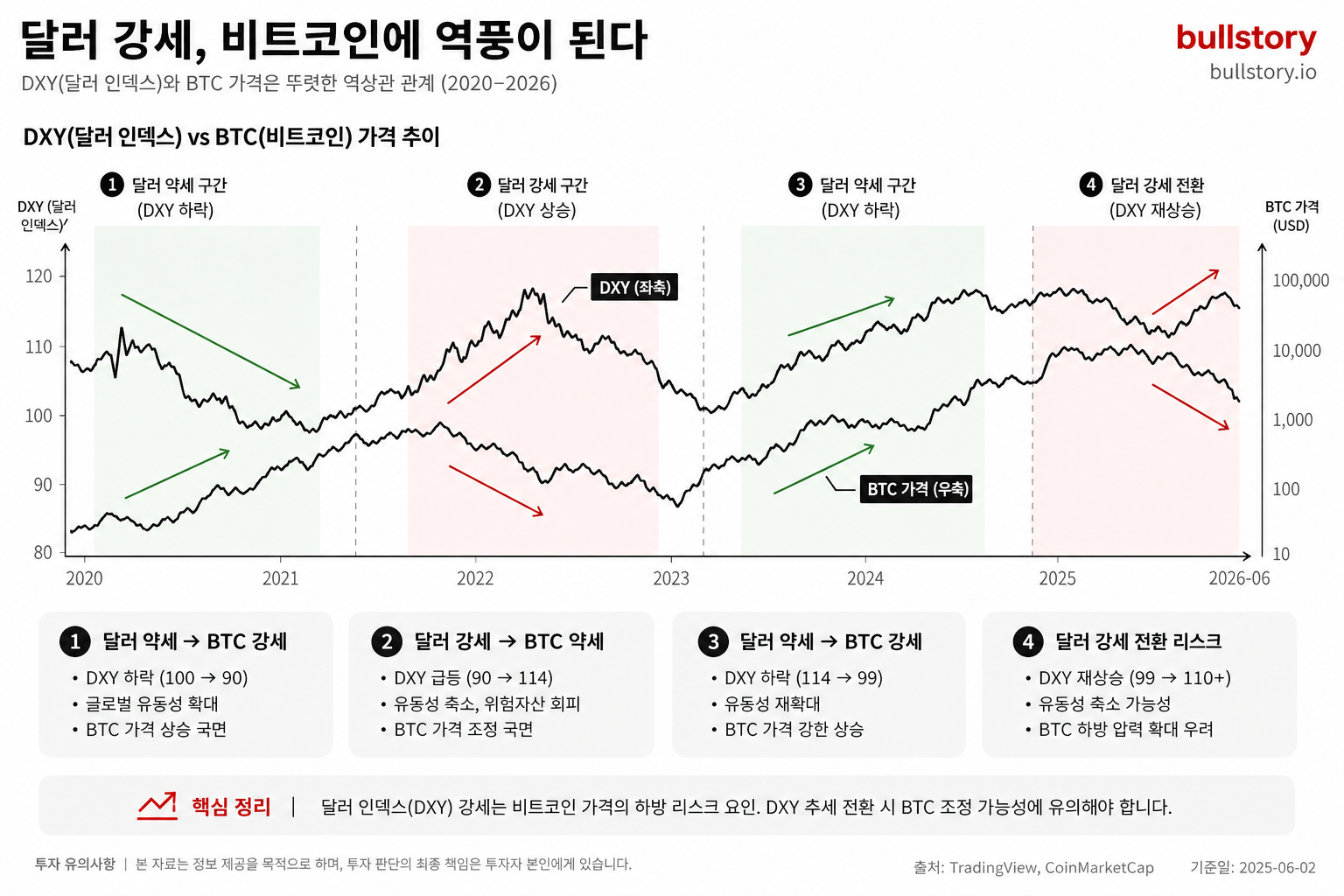

6월 25일 한 분석가는 엔비디아가 스페이스X보다 투자 매력도가 높다고 평가했습니다. 근거로는 새로운 루빈 칩 아키텍처의 비용 절감 효과와 하이퍼스케일러들의 2027년 데이터센터 지출이 1조 달러에 이를 것이라는 전망, 그리고 주가가 선행 이익의 23배에 거래된 점을 들었습니다.

6월 25일 한 분석가는 엔비디아가 스페이스X보다 투자 매력도가 높다고 판단했습니다. 이유는 AI 컴퓨팅 분야에서의 지배력과 성장 전망입니다.

분석은 엔비디아의 새로운 루빈 칩 아키텍처가 추론과 학습에서 비용을 낮출 것으로 봤습니다. 제품 이름은 루빈(Rubin) 아키텍처입니다.

하이퍼스케일러들이 데이터센터 지출을 늘리고 있어, 2027년까지 연간 지출이 1조 달러에 이를 것으로 전망된다고 적시했습니다.

해당 분석가는 엔비디아 주가가 선행 이익의 23배에 거래된다고 적었습니다. 이 밸류에이션 수치는 투자 매력 판단의 참고로 제시됐습니다.

분석은 시장이 성장 기회를 재평가하면 주가에 추가 상승 여지가 있다고 지적했습니다. 반대로 성장 기대가 약해지면 영향이 클 수 있다고도 언급했습니다.

스페이스X와의 비교도 담겼습니다. 스페이스X는 높은 기대를 받고 있지만, 투자 포인트는 AI 인프라와 데이터센터 수요에 더 무게를 둔다는 내용입니다.

이 주장은 6월 25일 제기된 내용입니다. 기사에는 위 내용들이 요약되어 있습니다.

불스토리의 해석

엔비디아의 루빈 아키텍처와 하이퍼스케일러의 대규모 지출 전망이 맞물리면 AI 인프라 수요 확대가 이어질 가능성이 큽니다. 루빈이 실제로 추론과 학습 비용을 낮추면 클라우드 사업자 수요를 촉발할 수 있습니다. 반대로 루빈 성능이나 공급에 문제가 생기면 기대가 빠르게 약해질 수 있습니다.

관련 종목

엔비디아

루빈 아키텍처와 데이터센터 매출이 회사 가치 판단의 핵심 변수로 제시됐습니다. 주가가 선행 이익의 23배로 거래된다는 점도 언급됐습니다.

아마존

클라우드 사업을 가진 하이퍼스케일러로서 데이터센터 지출 증가 시 수요 확대 수혜가 예상된다고 볼 수 있습니다.

마이크로소프트

클라우드 인프라 확장으로 AI 가속기 수요가 늘어나면 관련 투자와 서버 구매가 동반될 가능성이 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.