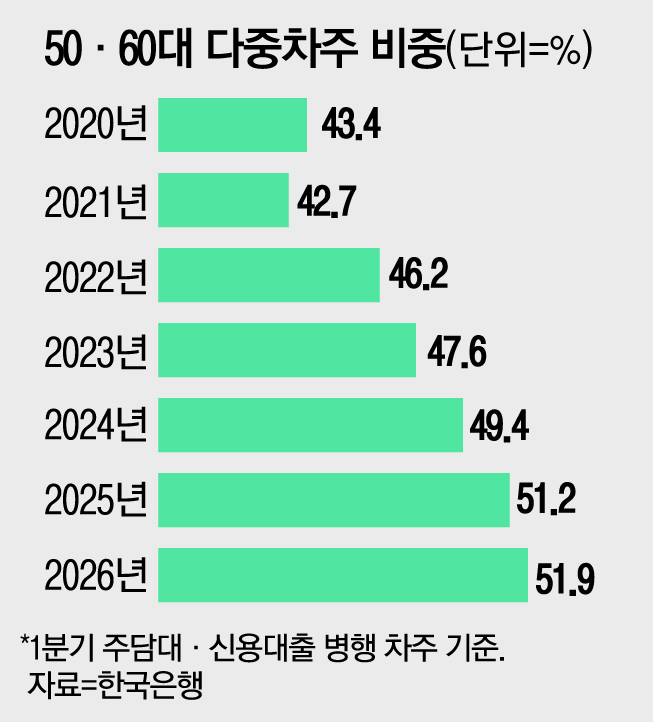

주담대 차주 37%가 신용대출도 보유, 금리 인상 직격

주택담보대출을 받은 차주 가운데 37%가 신용대출까지 함께 보유하고 있어, 한국은행의 다음달 기준금리 인상이 현실화하면 이들의 이자 부담이 곧바로 커질 것으로 보입니다. 이중 대출 구조가 가계 상환 능력에 미칠 영향이 핵심입니다.

주택담보대출 차주 가운데 37%가 신용대출도 동시에 보유하고 있어 한국은행의 다음달 기준금리 인상 가능성이 커진 상황에서 이들의 상환 부담이 즉각적으로 늘어날 수 있습니다.

보도는 특히 주담대와 신용대출을 함께 쓰는 경우 이자 부담이 겹친다고 전했습니다. 신용대출은 주담대보다 금리가 높을 때가 많아 전체 이자 비용이 더 빠르게 늘어나기 쉽습니다.

한편 일부 차주들은 금리 추가 인상 시 재정적 압박이 가중된다고 우려했습니다. 대출을 두 개 이상 보유한 계층에서 변동성 확대와 상환 부담 악화를 걱정하는 목소리가 나온 것입니다.

이번 보도는 다음달 금리 결정 시 가계부채와 대출 구조를 함께 봐야 한다는 점을 지적합니다. 특히 고정비가 적은 가구와 대출 비중이 높은 가구에 미치는 영향이 관건입니다.

금리 인상 가능성 자체가 이미 시장과 가계의 기대를 바꾸고 있다는 점도 보도에 담겼습니다. 대출 상환 스케줄과 여윳돈 확보가 당면 과제로 떠올랐습니다.

마지막으로 보도는 정책 결정과 동시에 대출 연체율과 소비 지표 변화를 주시해야 한다고 전했습니다. 관련 지표는 가계 건전성 판단의 핵심 변수입니다.

불스토리의 해석

한은의 금리 인상이 현실화하면 주담대 차주 가운데 신용대출을 함께 보유한 비중이 높은 가구부터 즉각적인 타격을 받습니다. 은행권 관점에서는 단기적으로는 연체율 상승 가능성, 중장기적으로는 대출 금리 구조와 수익성 변화가 따라옵니다. 가계 소비와 연계된 업종들도 파급을 받을 여지가 있습니다.

관련 종목

KB금융

시중은행으로서 대출 포트폴리오가 크고 금리 변화에 민감합니다.

우리금융

순이자마진 개선으로 수혜를 볼 가능성이 있습니다.

출처: 매일경제 경제

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.