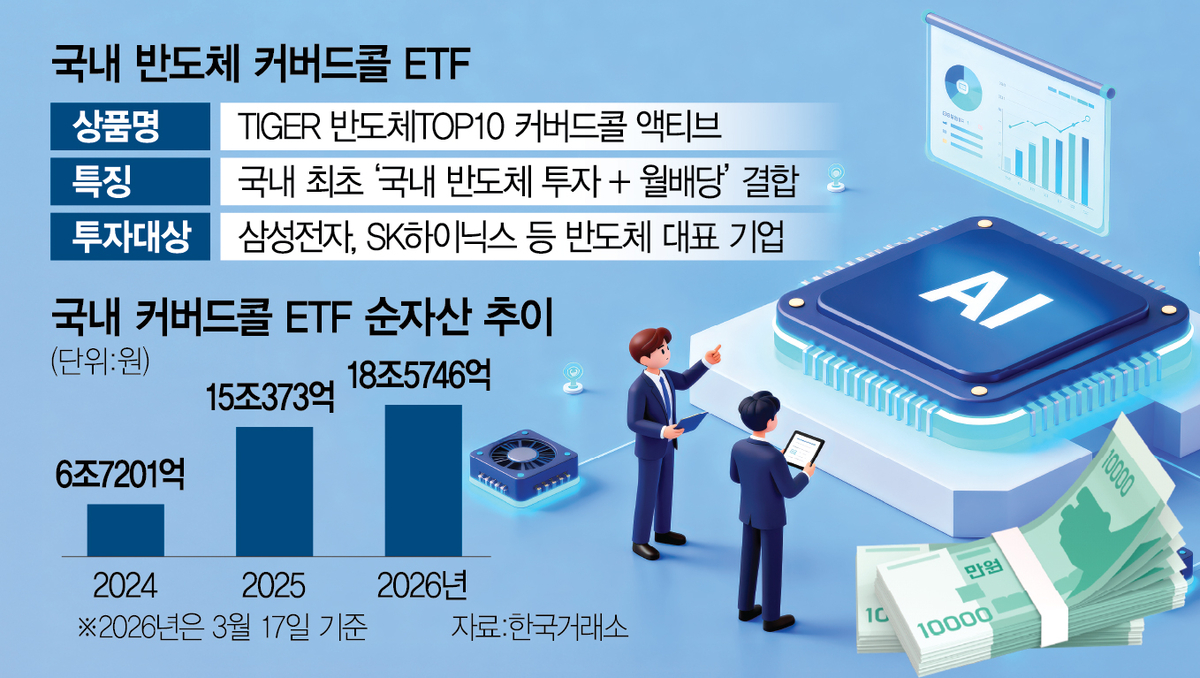

삼성전자16시간

삼성전자16시간삼성전자·SK하이닉스 쏠림에 레버리지 ETF 거래 31%

국내 레버리지·인버스 ETF의 순자산 비중은 7%에 불과하지만 거래대금 비중은 31%에 달합니다. 미국은 순자산 약 1%, 거래대금 약 8%에 머물러 국내 거래 쏠림이 더 심한 것으로 나타났습니다.

7일 한국거래소와 증권업계에 따르면 국내 레버리지·인버스 상장지수펀드(ETF)의 거래대금 비중이 전체 ETF 거래에서 31%를 차지했습니다. 이 수치는 투자·거래 집중 현상을 드러냅니다.

동일 계열 ETF가 차지하는 순자산 비중은 7%에 불과합니다. 순자산 비중과 거래대금 비중의 괴리가 큰 상황입니다.

미국의 레버리지·인버스 ETF는 순자산 비중이 약 1%입니다. 거래대금 비중은 약 8% 수준에 머물고 있습니다.

미국에도 2배·3배 레버리지 ETF가 상장돼 있습니다. 상품 자체는 양국에 모두 존재합니다.

업계에서는 한국에서만 논란이 더 커지는 배경으로 특정 종목으로 자금이 쏠리는 시장 구조를 지적합니다. 삼성전자와 SK하이닉스 집중, 이른바 '삼전닉스' 현상이 그 사례로 꼽힙니다.

또 다른 원인으로는 단기 매매 비중이 높다는 점이 제기됩니다. 단기 거래가 많은 환경에서 레버리지 상품의 거래대금이 더 크게 부각됩니다.

한국의 레버리지·인버스 ETF 거래대금 비중은 미국의 약 4배 수준이라는 분석이 나옵니다. 이 비교는 국가별 시장 구조 차이를 보여줍니다.

관련 지표를 바탕으로 레버리지·인버스 ETF와 시장 구조를 함께 살펴봐야 한다는 논의가 이어지고 있습니다.

불스토리의 해석

이번 지표는 단순히 상품 유무의 차이가 아니라 거래의 쏠림과 단기 매매 관행이 한국 시장을 더 민감하게 만든다는 점을 시사합니다. 거래대금이 순자산보다 크게 높은 구조가 반복되면 특정 종목과 레버리지 상품 간 상호 영향이 커집니다. 투자자는 ETF 자체뿐 아니라 기초자산의 집중도를 함께 봐야 합니다.

관련 종목

삼성전자

국내 증시 자금 쏠림의 중심축으로 레버리지 ETF 거래에 직접적인 영향을 받습니다.

SK하이닉스

삼성전자와 함께 '삼전닉스' 쏠림을 형성하며 ETF 거래 비중 확대에 기여합니다.

투자자라면 이 정도는 알아두세요

레버리지·인버스 ETF는 기초지수의 일일 등락을 2배, 3배로 따라가도록 설계된 상품입니다. 순자산은 ETF 운용규모, 거래대금은 시장에서 실제 거래되는 규모를 뜻합니다. 한국은 몇몇 대형 종목으로의 자금 집중과 단기 매매 비중이 높아 동일한 상품이라도 거래 영향이 크게 나타납니다.

리스크 / 반대 시나리오

- ·규제 논의가 진행돼 레버리지·인버스 ETF 거래 환경에 변화가 생길 경우 거래대금이 급감할 수 있습니다.

- ·특정 대형주 변동성 확대 시 레버리지 ETF의 손실 확대가 개별 투자자에게 빠르게 전이될 수 있습니다.

- ·단기 매매 중심의 거래 관행이 유지되면 시장 쏠림과 변동성 확대가 반복될 가능성이 있습니다.

체크리스트

- 1보유 중인 ETF의 기초자산 내 삼성전자·SK하이닉스 비중을 확인합니다.

- 2레버리지 ETF 매매 전 해당 상품의 일별 추적 방식과 레버리지 배수(2배·3배)를 다시 검토합니다.

- 3거래량 급변 시 유동성 리스크를 줄이기 위한 손절 기준과 주문 전략을 사전에 설정합니다.

용어 정리

- 레버리지 ETF

- 기초지수 일일 수익률을 2배 또는 3배로 추적하도록 설계된 ETF입니다.

- 인버스 ETF

- 기초지수 일일 수익률의 반대 방향으로 수익을 내도록 만든 ETF입니다.

- 순자산

- ETF가 운용 중인 전체 자산에서 부채를 뺀 금액으로 운용 규모를 뜻합니다.

- 거래대금

- 시장에서 실제로 거래된 주식의 금액 합계로 유동성의 한 지표입니다.

관련 분석

삼성전자·SK하이닉스 쏠림에 따른 K-레버리지 구조 분석을 보면 도움이 됩니다. 레버리지 상품별 일별 추적오차와 대형주 비중 자료를 함께 보시기 바랍니다.

출처: 파이낸셜뉴스 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.