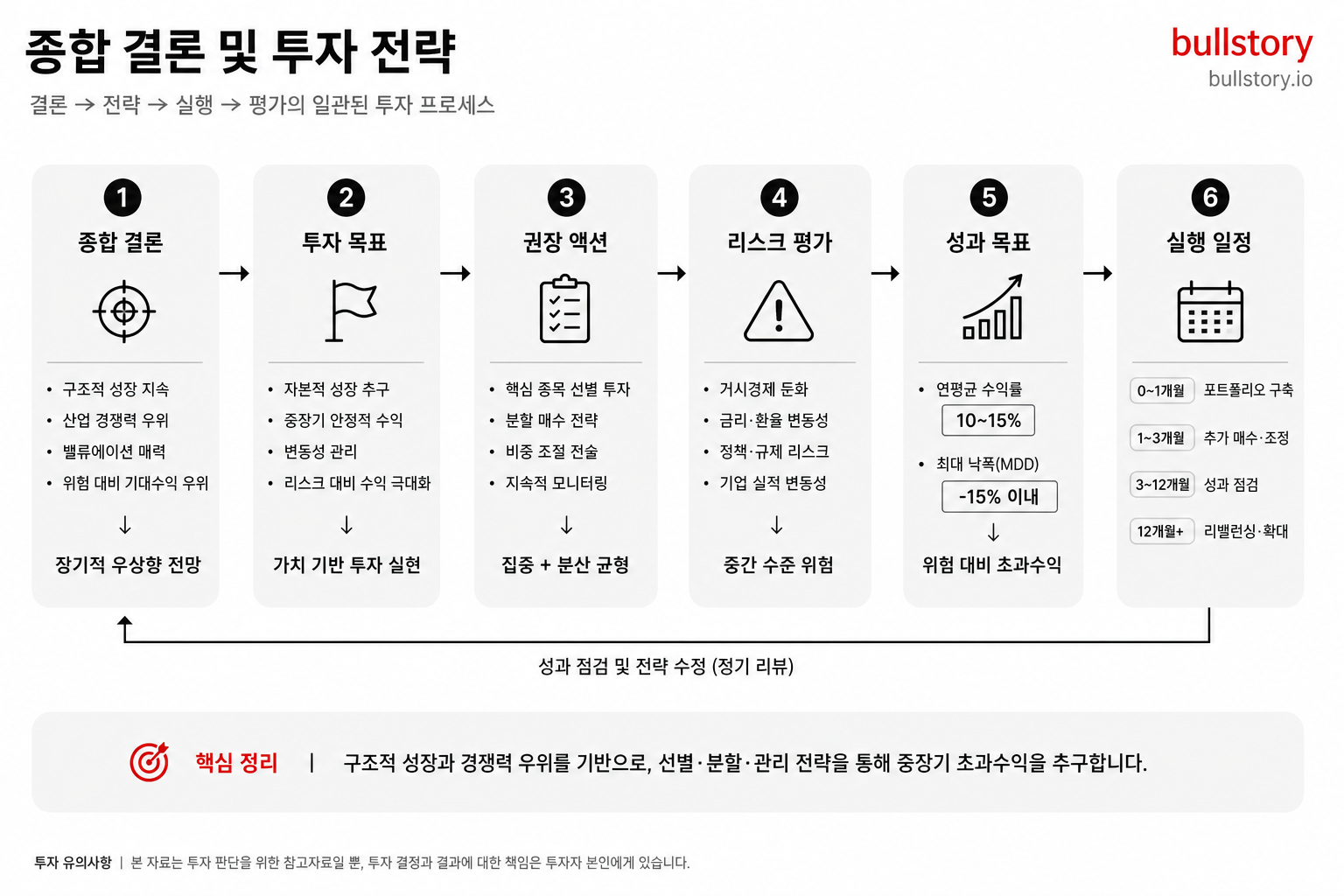

홈디포와 로우스, 2026년 더 나은 매수는 누구인가

홈디포와 로우스를 비교한 결과, 로우스가 낮은 밸류에이션과 높은 성장 전망을 근거로 더 나은 매수 대상으로 제시됐습니다. 로우스의 연간 매출 성장률 전망은 8%로, 홈디포의 4% 전망을 상회합니다.

홈디포와 로우스를 비교한 결과, 로우스가 더 나은 매수 후보로 제시됐습니다. 투자 판단의 근거로 성장률과 밸류에이션 차이가 언급됐습니다.

홈디포는 프로페셔널(시공사) 시장에서의 우위를 유지하고 있습니다. 전략적 인수와 촘촘한 유통망이 강점으로 지적됐습니다.

로우스는 더 큰 프로 고객층으로 사업을 확장하고 있습니다. 전문 도구와 빠른 주문 처리(풀필먼트) 기능을 강화했다는 점이 소개됐습니다.

규모와 수익성은 홈디포가 더 큽니다. 영업 지표에서 홈디포가 우위를 보인다고 정리했습니다.

성장 전망에서는 로우스가 유리하다고 제시됐습니다. 로우스의 연간 매출 성장률 전망은 8%로, 홈디포의 4% 전망을 웃돌았습니다.

밸류에이션 측면에서는 로우스가 상대적으로 저평가된 것으로 평가됐습니다. 이 점이 매수 권고의 핵심 근거로 제시됐습니다.

요약하면 원문은 규모와 수익성에서 홈디포가 앞서지만, 성장률과 밸류에이션을 고려하면 로우스가 투자 매력도가 높다고 정리했습니다.

이 비교 내용은 2026년 6월 25일자 자료를 바탕으로 합니다.

불스토리의 해석

로우스는 성장 속도와 가격 매력이 강조된 점이 관전 포인트입니다. 홈디포는 기존 프로 시장에서의 우위와 높은 수익성이 강점입니다. 두 회사의 차이는 '규모와 안정성' 대 '성장과 저평가'로 압축됩니다. 투자자는 어느 쪽을 더 중요하게 보는지 기준을 명확히 해야 합니다.

관련 종목

홈디포

프로페셔널 시장에서의 규모와 수익성이 핵심 경쟁력으로 지목됩니다.

로우스

성장률과 상대적 저평가를 근거로 더 나은 매수 후보로 제시됐습니다.

패스널(Fastenal)

프로 고객 확대로 공구·자재 유통 수요 증가의 수혜 가능성이 언급됩니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.